WSTĘP

Zgodnie z wcześniejszą zapowiedzią, na blogu dotyczącym finansów osobistych musi pojawić się wpis o wartości aktywów netto (WAN). Jest to jedna z podstawowych miar do oceny „bogactwa” danej osoby.

Wartość aktywów netto jest podstawową miarą, która pozwala na oszacowanie naszego majątku. Prostota obliczeniowa oraz łatwa porównywalność powodują, że jest to bardzo popularna miara zarówno w finansach osobistych jak i na potrzeby zarządzania majątkiem osób zamożnych przez banki lub inne instytucje finansowe (wealth management).

W tym wpisie oczywiście dowiesz się czym jest wartość aktywów netto, jak to policzyć, jakie są podejścia w jego liczeniu oraz poznasz moją historię osiągnięcia wartości aktywów netto ponad 1 mln PLN na kilku wykresach opatrzoną solidnym komentarzem.

W rozdziale z podsumowaniem znajdziesz także moje przemyślenia z odbytej „drogi” do 1 mln PLN. Mam nadzieję, że ta historia będzie dla Was inspiracją i motywacją, aby dbać o własne finanse. Ja także zaczynałem od „zera”. Najważniejsze to wykonać pierwszy krok, zatroszczyć się o swoje finanse i być wytrwałym w swoich czynach.

Wszystkie liczby oraz wykresy są także załączone w pliku Excel na końcu wpisu.

WARTOŚĆ AKTYWÓW NETTO – DEFINICJA ORAZ PODEJŚCIE

Wartość aktywów netto to nic innego jak suma wszystkich płynnych aktywów pomniejszona o wszystkie nasze zobowiązania. W tej definicji trzeba doprecyzować trzy słowa:

- Płynne aktywa – są to takie aktywa, która da się wymienić na gotówkę w krótkim terminie. Jako krótki termin najczęściej przyjmuje się 90 dni. W związku z tym aktywa takie jak np. dzieła sztuki lub dobra konsumpcyjne nie spełniają tej definicji.

- Zobowiązania – są to nasze wszystkie długi, których może od nas wymagać wierzyciel.

Definicja wydaje się całkiem prosta, aczkolwiek występują drobne różnice w podejściu do jej liczenia. Pierwszym pytaniem jest czy należy w takim razie uwzględniać nieruchomości? Zdecydowanie są to aktywa, aczkolwiek niekoniecznie płynne. Ich sprzedaż czasami może trwać kilka miesięcy lub ponad rok, jeżeli mówimy o nieruchomościach komercyjnych.

Na własne potrzeby liczenia wartości aktywów netto jestem zwolennikiem, aby nieruchomości uwzględniać w kalkulacji – jednakże nie wszystkie. Nieruchomości mieszkalne uwzględniam, ponieważ istnieje duży rynek, na którym można je sprzedać. Natomiast ziemi oraz gruntów nie uwzględniam, ponieważ ich sprzedaż może trwać całkiem długo.

Co z samochodem? Wg mnie samochód podchodzi pod dobro konsumpcyjne (nie jest to aktywo inwestycyjne) i jego wartość (a raczej cena) całkiem istotnie traci wraz z upływem czasu. Ja osobiście samochodu bym nie uwzględniał w liczeniu wartości aktywów netto, aczkolwiek można to robić. Pewnie ma to większy sens, jeżeli ktoś posiada kilka samochodów i mają one istotną wartość.

Do liczenia wartości aktywów netto trzeba podejść zdrowo rozsądkowo lub konserwatywnie. Licząc wartość aktywów netto dla siebie na potrzeby czysto informacyjne, można przyjąć różne podejścia. Ważne, aby były one oparte na racjonalnych przesłankach a nie oderwane od rzeczywistości.

W przypadku zobowiązań może nasunąć się wątpliwość czy uwzględniać tylko pozostały kapitał do spłaty czy jeszcze uwzględniać przyszłe odsetki do spłaty? Należy uwzględnić tylko pozostały kapitał do spłaty. Zobowiązanie można spłacić w każdej chwili, czyli jeżeli spłacę całe zobowiązanie jutro to już nie musze płacić wszystkich odsetek w przyszłości.

Jako przykład weźmy kredyt hipoteczny, który z reguły ludzie zaciągają na okres 20-30 lat a kwota jest bardzo duża względem posiadanych pieniędzy (nie bralibyśmy kredytu, gdyby nas było stać na mieszkanie). W przypadku kredytu hipotecznego odsetki przez cały okres kredytowania mogą wynieść nawet kilku krotność pożyczonego kapitału. W takim przypadku licząc wartość aktywów netto już na start (oraz przez długie lata) jej wartość byłaby ujemna. A patrząc z perspektywy księgowej nasz bilans się nie zmienił. Jest to operacja typu + X – X. Kupiłem mieszkanie (+X) za kredyt (–X).

Pomimo powyższych wątpliwości co należy uwzględnić do liczenia wartości aktywów netto, jest to bardzo prosta miara, którą można z dobrym przybliżeniem policzyć nawet bez używania kalkulatora (na palcach lub w głowie). Wystarczy zrobić kilka operacji dodawania i odejmowania.

Jeszcze inną definicję stosują banki lub różnego rodzaju fundusze przy ocenie wartości aktywów netto. Dotyczy to jednak osób bardzo zamożnych, których wartość aktywów netto wynosi ponad 1 mln USD, tzw. High-Net-Worth-Individuals (HNWI). Najczęściej do liczenia wartości aktywów netto przyjmuje się wszystkie płynne aktywa z wyłączeniem nieruchomości, w której się mieszka.

Kolejną definicją stosowaną przez banki do oceny HNWI jest posiadanie aktywów inwestycyjnych z wyłączeniem zamieszkałej nieruchomości, dzieł sztuki oraz dóbr konsumpcyjnych.

WARTOŚĆ AKTYWÓW NETTO – STRUKTURA W CZASIE

Wiemy już czym jest oraz jak liczyć wartość aktywów netto. Ja osobiście do liczenia swojej wartości aktywów netto przyjmuje poniższe kategorie. Staram się zachować prostotę oraz przejrzystość w kalkulacji po stronie aktywów.

Aktywa:

- Gotówka – suma pieniędzy na wszystkich kontach oszczędnościowych.

- Akcje – papiery wartościowe notowane na giełdzie.

- Obligacje – zarówno obligacje skarbowe jak i komercyjne / municypalne / etc.

- Nieruchomości mieszkalne – nieruchomość, w której mieszkany oraz nieruchomości przeznaczone na wynajem.

Zobowiązania:

- Kredyt hipoteczny.

- Dług zaciągnięty w rodzinie.

Krótka informacja techniczno – metodyczna:

- Kredyt hipoteczny nie jest uwzględniony bezpośrednio w kalkulacji. Wartość nieruchomości jest już przedstawiona w kwocie netto, czyli jest to wartość mieszkania z momentu zakupu pomniejszona o pozostały kapitał do spłaty. Dlatego na poniższym wykresie widać jak wartość nieruchomości rośnie wraz z upływem czasu.

- Dług w wysokości 101.500 PLN tak naprawdę przyrastał w czasie (trzy krotnie po ok 30.000 PLN), ale dla prostoty ujęcia oraz kalkulacji przyjmuje wartość maksymalną długu w całym okresie.

Zobaczmy teraz na poniższym wykresie jak wygląda struktura moich aktywów oraz ich wartość netto w czasie, odkąd zbieram takie informacje. Czarna linia reprezentuje wartość aktywów netto, dla ułatwienia zaznaczyłem moment osiągnięcia wartości 1 mln PLN aktywów netto pionową czerwoną przerywaną linią. Wydarzyło się to w marcu 2022 r.

Na powyższym wykresie widać „wyraźnie” trzy okresy (przynajmniej mi się tak wydaje), które dosyć dobrze pokrywają się z kupnem kolejnych nieruchomości mieszkalnych.

Okres „ciułania” od 2017-12-31 do 2019-09-30

Pod koniec 2017 r. kupiłem moją pierwszą nieruchomość na wynajem, która przynosiła zysk netto ok 2.000 PLN. Prawie cały zysk z najmu przeznaczałem na przedpłatę kredytu. Z uwagi na skalę wykresu niezbyt dobrze to widać, aczkolwiek nieruchomość na Ursynowie cały czas powoli zwiększała swój udział w wartości aktywów netto.

Ciułanie wynika głównie z tego, że okres powiększania moich oszczędności odbywał się systematycznie, ale bardzo powoli. Było to średnio kilka tysięcy PLN w miesiącu. Aby to było realne to obniżyłem swoje koszty życia do niezbędnego minimum. Nie mówię tu o prowadzeniu życia jak mnich o kromce chleba i wodzie. Chodzi o usunięcie wszystkich wydatków typu „zachcianki” lub wydatki czysto konsumpcyjne nie będące mi tak naprawdę do niczego potrzebne. Patrząc perspektywy czasu było to kluczowe do dalszego budowaniu wartości aktywów netto, właśnie to ciułanie.

Na początku 2019 r. kupiłem kolejną nieruchomość na wynajem. Aby sfinalizować transakcję sprzedałem cały portfel akcji, który był wtedy warty ok 45.000 PLN. Do 3 kwartału 2019 r. był to okres wykańczania nieruchomości, czyli kolejnych wydatków, dlatego moje oszczędności stopniały prawie do zera w połowie 2019 r.

Okres „akumulacji” od 2019-10-31 do 2021-06-30

Od końca 2019 r. widać jak wartość aktywów netto bardzo przyśpiesza. Wynika to przede wszystkim z dwóch powodów.

Posiadam dwie nieruchomości na wynajem, obie zostały zakupione z wykorzystaniem kredytu hipotecznego. Ich wartość rośnie wraz z upływem czasu, ponieważ dokonuje regularnych przedpłat kredytu hipotecznego.

Kolejną istotną pozycją są oszczędności. Ich nagły i duży przyrost wynika z fuzji… Mianowicie od września 2019 r. zacząłem formalnie uwzględniać oszczędności oraz inne aktywa mojej żony. Może się to wydawać dosyć dziwne, ale ślub z moją kochaną żoną był jedną z najlepszych decyzji w moim życiu także z perspektywy finansowej.

Warto zauważyć jeszcze jedną istotną zmianę moich aktywów. Pod koniec 2020 r. sprzedaje nieruchomość na Ursynowie, spłacam cały kredyt hipoteczny nieruchomości na Grójeckiej oraz z początkiem 2022 r. kupuje własne mieszkanie (cele prywatne). Widać na wykresie duże ruchy właśnie z uwagi na zmianę w strukturze nieruchomości.

Okres „stabilizacji” od 2021-06-30

Od połowy 2021 r. moje finanse mocno się stabilizują i stają się po prostu… nudne. Ale to bardzo dobrze, ponieważ właśnie na tym bardzo mi zależało. Co miesiąc dokonuje regularnych przedpłat kredytu hipotecznego oraz wpłacam na IKE kupując 10Y obligacje skarbowe. Można by rzec tylko tyle i aż tyle.

Oszczędności powolutku się powiększają, aczkolwiek z uwagi na skalę wykresu nie widać tego dobrze w ostatnich miesiącach.

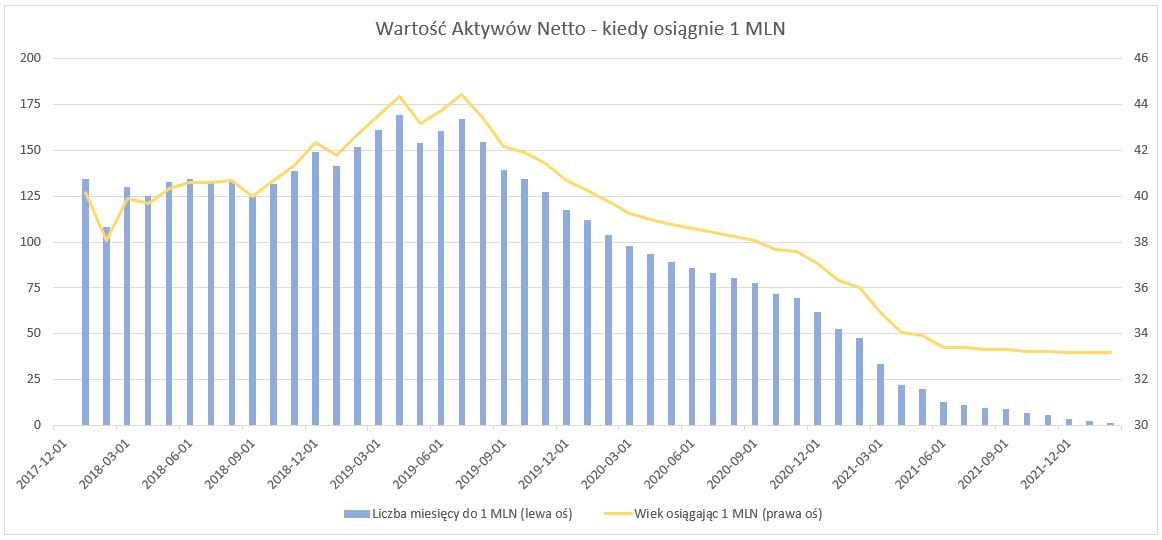

WARTOŚĆ AKTYWÓW NETTO – KIEDY 1 MLN PLN

Wykres dotyczący struktury wartości aktywów netto w czasie jest klasycznym i ładnym wykresem, ale nie odpowiada na pytanie „kiedy”. Dawno temu patrząc jak rośnie moja wartość aktywów netto zadałem sobie następujące pytanie – kiedy wartość moich aktywów netto osiągnie 1 mln PLN?

Nie jest to trudne do obliczenia a dzięki temu o wiele lepiej widać dynamikę zmian przyrostu wartości aktywów netto. Wystarczy obliczyć różnicę pomiędzy 1 mln PLN oraz aktualną wartością aktywów netto i podzielić przez średni przyrost wartości aktywów netto (stały w czasie) w miesiącu, co w uproszczeniu przedstawia poniższy wzór.

LICZBA MIESIĘCY DO 1 MLN PLN = (1 MLN PLN – WAN) / ŚREDNI PRZYROST WAN

Skoro już wiemy, ile miesięcy od dzisiaj zajmie nam osiągnięcie 1 mln PLN to wystarczy do dzisiejszej daty dodać obliczoną powyżej liczbę miesięcy do osiągnięcia 1 mln PLN a następnie sprowadzić to do poziomu naszego wieku, co w uproszczeniu przedstawia poniższy wzór.

WIEK 1 MLN PLN WAN = (DZISIAJ + LICZBA MIESIĘCY DO 1 MLN PLN – DATA URODZIN) / 365

Szczegółowe wyliczenia można znaleźć w załączonym na końcu wpisu pliku Excel, tutaj zamieszczam krótką informacja techniczno – metodyczna:

- Czasami przyrost wartości aktywów netto w danym miesiącu był bardzo duży, rzędu kilkudziesięciu tysięcy PLN. Wynika to np. z opóźnienia w uwzględnieniu niektórych zmian.

- Aby nie przyjąć zbyt optymistycznego średniego przyrostu wartości aktywów netto, zastosowałem ograniczenie do 10.000 PLN na poziomie danego miesiąca. Jest to mniej więcej średnia wartość po usunięciu wartości odstających.

Zobaczmy teraz jak wyglądała dynamika przyrostu wartości aktywów netto na wykresie, kiedy powinienem zostać „milionerem” oraz jak to zmieniało się w czasie.

W 2018 roku nie było dużych zmian (z wyjątkiem końcówki). W tym okresie osiągnięcie 1 mln PLN powinno mi średnio zająć około 130 miesięcy (niebieskie słupki) co przekłada się na mój wiek około 40 lat (żółta linia).

Od końca 2018 roku aż do 3 kwartału 2019 r. sytuacja zaczęła się pogarszać. Osiągnięcie 1 mln PLN powinno mi średnio zająć aż 160 miesięcy co przekłada się na wiek 44 lat.

Sytuacja zaczęło się dynamicznie poprawiać od września 2019 roku (efekt żony). Od tego momentu średnia liczba miesięcy zaczęła szybko i systematycznie spadać co oczywiście przekłada się na niższy wiek w momencie osiągnięcia 1 mln PLN. Ostatecznie wartość aktywów netto równą 1 mln PLN osiągnąłem w wieku ok 33 lat, co uznaje za jeden z kluczowych kamieni milowych w moim życiu.

Warto tutaj odnotować jedną rzecz. W najgorszym momencie prognozy miałem osiągnąć 1 mln PLN w wieku 44 lat. Rzeczywistość okazała się o wiele łaskawsza, bowiem udało się osiągnąć 1 mln PLN aż 11 lat szybciej, czyli w wieku około 33 lat. Pamiętajcie, że prognozy to tylko prognozy, mogą ulec zmianie.

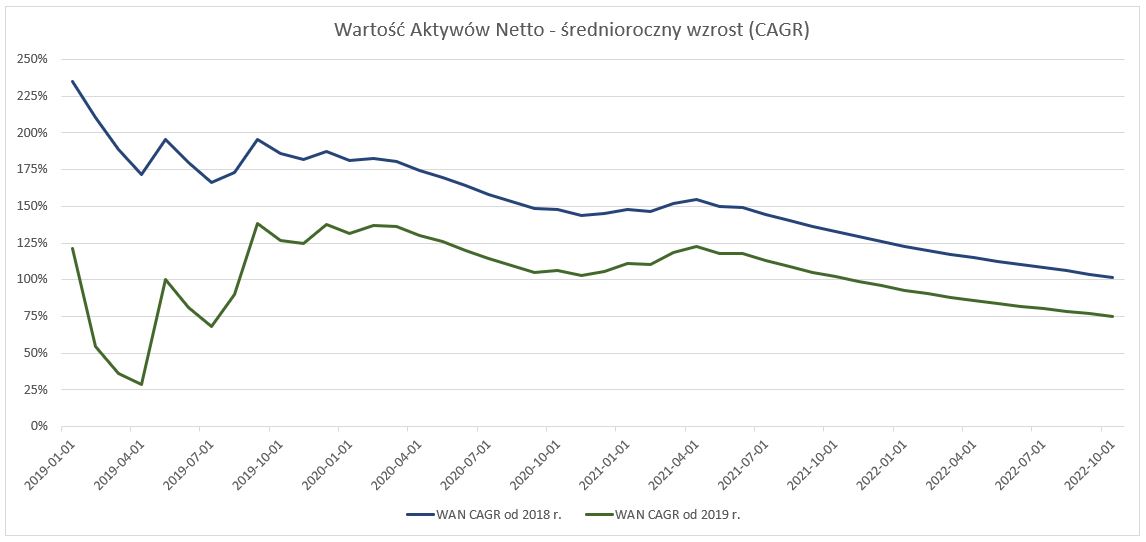

WARTOŚĆ AKTYWÓW NETTO – ŚREDNIOROCZNY WZROST

Zadałem sobie kolejne pytanie, ile wynosi tempo średniorocznego przyrostu (CAGR) wartości moich aktywów netto? Oczywiście ta liczba podlegała ewolucji wraz z upływem czasu.

Szczegółowe wyliczenia można znaleźć w załączonym na końcu wpisu pliku Excel, tutaj zamieszczam krótką informacja techniczno – metodyczna:

- Początkowe tempo przyrostów wartości aktywów netto jest bardzo zaburzone, wynika to z efektu bazy. W związku z tym zdecydowałem przedstawić na wykresie wyniki tylko od 2019 r.

- Aby jeszcze lepiej wyeliminować efekt bazy zdecydowałem się na przedstawienie CAGR WAN w dwóch wariantach. WAN CAGR liczony od początku 2018 r. od WAN CAGR liczony od 2019 r.

Poniższy wykres przedstawia dynamikę średniorocznego wzrostu wartości moich aktywów netto we wspomnianych dwóch wariantach. Oczywiście dynamika zmian będzie podobna, aczkolwiek zmienia się poziom zakotwiczenia (startu) a przez to także poziom lądowania (końca).

CAGR podlegał dosyć dużym wahaniom w 2019 roku, aby wypłaszczyć się od 2020 roku i powoli zbiegać do wartości finalnej na koniec okresu. Oczywiście utrzymując w miarę stały nominalny przyrost wartości aktywów netto w czasie, wraz ze wzrostem samej wartości aktywów netto, wartość CAGR będzie stopniowo maleć wraz z upływem czasu. Jest to naturalny efekt, który bardzo dobrze widać od połowy 2021 roku.

CAGR WAN liczony konserwatywnie od 2019 r. finalnie wynosi 75% co osobiście uznaje za bardzo dobre osiągnięcie. Nie miałem żadnego założenia, kiedy wartość moich aktywów netto „musi” osiągnąć 1 mln PLN, aczkolwiek wiek około 33 lat jest dla mnie bardzo miłym zaskoczeniem.

PODSUMOWANIE

Zobaczyliście strukturę moich aktywów netto, ich dynamikę oraz historyczne symulacje, kiedy osiągną one wartość 1 mln PLN. Chciałbym bardzo mocno zaznaczyć, że w tym wpisie nie chodzi o samo zachwyt lub chwalenie się.

Moja przygoda z wartością aktywów netto zaczynała się od okrągłego zera. Po pewnym czasie postawiłem sobie za cel osiągnięcie wartości 1 mln PLN aktywów netto. Determinacja, wytrwałość oraz kontrola nad własnym budżetem to są główne determinanty mojego sukcesu (poza żoną). Nie ma tu żadnych magicznych formuł. Nie wiem czy zauważyliście ale wszystkie miesiące pokazują dodatni przyrost wartości aktywów netto. To także istotne. Coś na kształt zasady Warrena Buffetta „nigdy nie trać pieniędzy”.

Dla mnie wartość aktywów netto to podstawa do sprawdzenia czy wraz z upływem czasu bogacę się czy jednak moje bogactwo maleje. Coś na kształt szybkiego badania typu badanie pulsu. Wartość aktywów netto pozwala mi zorientować się, gdzie jestem w moim świecie finansowym. Mogę sprawdzić kondycję moich finansów nie z perspektywy budżetu (przepływy finansowe) a z perspektywy bilansu (wartość aktywów). Oba wymiary pełnią inną rolę podobnie jak w sprawozdaniu finansowym, gdzie jest pokazany bilans, rachunek zysków i start oraz przepływy finansowe.

Odnośnie samego osiągnięcia wartości ponad 1 mln PLN aktywów netto to rodzą mi się następujące przemyślenia:

- Nie ma drogi na skróty. Nie da się pewnych etapów przeskoczyć lub ominąć. Oczywiście można coś przyspieszyć, ale nadal jest to długa droga wymagająca bardzo dobrej dyscypliny finansowej.

- Dobre nawyki finansowe to podstawa bogacenia się. Wspomnę tylko o dwóch fundamentach: a) należy wydawać mniej niż się zarabia oraz b) najlepszą formą zwiększania oszczędności jest zwiększanie zarobków.

- (Prawie) Każdy w swoim całym życiu zarobi przeciętnie ponad 1 mln PLN. W dużym uproszczeniu, przyjmując średnie wynagrodzenie na poziomie 6.480 PLN brutto miesięcznie co daje około 55.000 PLN netto w skali roku, przez 35 lat pracy uzbiera nam się ok 1,93 mln PLN. To od nas zależy jak te pieniądze spożytkujemy i ile tych pieniędzy zostanie nam w kieszeni (aktywach).

- Wasz partner życiowy może mieć bardzo duży wpływ na Wasze finansowe. Zarówno pozytywny jak i negatywny. W moim przypadku można założyć, że tempo przyrostu wartości aktywów netto uległo przynajmniej podwojeniu.

- Wyrzeczenie się korzyści „dzisiaj” na rzecz większych korzyści w „przyszłości” może mieć fenomenalne efekty, jeżeli uda nam się je spotęgować dodatnią stopą zwrotu. Najprostszym przykładem są oprocentowane depozyty lub 10Y detaliczne obligacje skarbowe indeksowane inflacją.

Posiadanie dużego majątku nie jest celem samo w sobie. Posiadanie majątku jest narzędziem oraz stanem pozwalającym, np. na podejmowanie coraz bardziej śmiałych lub ryzykownych decyzji w życiu.

KALKULATOR EXCEL

Poniżej załączam plik MS Excel, który przedstawia wszystkie dane opisane w niniejszym wpisie.

Budżet domowy rodziny 2+2

Zobacz, jak zmieniały się miesięczne wydatki mojej rodziny 2+2 w Warszawie przez 5 lat. Praktyczna analiza budżetu domowego, wykresy i porównanie z danymi GUS

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – symulacja nadpłat [Excel]

Dzięki nadpłatom kredytu hipotecznego już zaoszczędziłem ponad 100 tys. PLN a w całym okres kredytowania mogę zaoszczędzić nawet około 1 mln PLN! Na przykładzie mojego kredytu hipotecznego pokazuje kilka symulacji oraz potencjalny zakres oszczędności jaki mogę uzyskać w praktyce dzięki nadpłatom.

Czołem

Dzięki za wpis, całkiem przyjemnie się czytało. Ja jakoś od dwóch lat zacząłem spisywać majątek swojej rodziny i mi też dużą przyjemność sprawia obserwowanie jak rośnie. Co najbardziej zaskakujące, w żadnych początkowych założeniach nie zakładałem takiego tempa, jakie wychodzi rzeczywiście.

Mam trzy uwagi:

Ogólnie fajny blog, cieszę się, że tutaj trafiłem, pozwolę sobie skomentować jeszcze jakieś wpisy.

Pozdrawiam

Cześć Leszek!

Rzeczywiście bardzo trudno jest uchwycić dynamikę / tempo zmian wartości aktywów netto. Dobrze to widać na wykresie „kiedy osiągne 1 mln PLN”, u mnie także to się bardzo zmieniało w czasie. Najważniejsze, że dynamika zaskakuje pozytywnie 🙂

Odnośnie Twoich pytań:

1) Masz jak najbardziej rację, początkowo cel był wyznaczony tylko dla mnie aczkolwiek „życie” wymusiło w końcu przejście z perspektywy pojedynczej osoby perspektywę gospodarstwa domowego. 1 mln jest takim pierwszym dużym kamieniem milowym – dużo nominalnie oraz okrągła kwota. Nie stawiam sobie dalszych celów w zakresie wartości aktywów netto, teraz stawiam(y) sobie cel zwiększanie realnych przychodów w tym wypracowanie innych źródeł przychodów.

2) W sumie już na to odpowiedziałem powyżej, oczywiście od września mówię o „naszych” finansach 🙂

3) Tak, „mieszkanie” to nieruchomość mieszkalna, „nieruchomości” to nieruchomości na wynajem. Jakoś tak przyjęło nam się określać te wszystkie nieruchomości :).

Dzieki bardzo za miłe słowa, dają motywację do działania! Chciałbym publikować częściej aczkolwiek trudno znaleźć tyle czasu. Napisanie oraz rzetelne policzenie każdego „wpisu” zajmuje ładnych kilka dni.

Wierzę, że publikowanie rozbudowanych wpisów z tabelkami i wykresami wymaga dużego nakładu czasu. Tym bardziej należy docenić, że publikujesz średnio dwa wpisy miesięcznie.

Chciałem dopytać, czy macie dwa IKE i jeśli tak, to czy oba są w obligacjach detalicznych, ale po otwarciu excela i spojrzeniu na kwoty, sam sobie odpowiedziałem na pytania 🙂

PS. autoresponder do komentarzy masz podpięty do gmaila z nazwiskiem w mailu. Jak chcesz zachować anonimowość, to sugeruję zmianę 🙂

Pozdrawiam

Tak, IKE mamy detaliczne obligacje skarbowe.

Za dużo technologii dookoła, chyba naprawiłem ale nie jestem w stanie sprawdzić :), dzięki za uwagę