WSTĘP

Poduszka bezpieczeństwa wydaje się bardzo prostym i otrzaskanym tematem, można by go podsumować jednym zdaniem. Gromadź oszczędności na nieprzewidziane (negatywne) zdarzenia abyś w razie konieczności mógł pokryć ich koszty bez potrzeby zaciągania długu. Koniec.

Mam nadzieję, że pomimo wydawałoby się bardzo prostej tematyki jaką jest poduszka finansowa, uda mi się rzucić na nią nieco nowego światła lub przynajmniej ją odświeżyć. Przede wszystkim będzie praktycznie, przez co jakimś cudem wyszedł mi chyba jeden z najdłuższych wpisów dotychczas na blogu. Wydaje mi się, że udało mi się rozłożyć coś tak prostego jak poduszka bezpieczeństwa na atomy. Wpis będzie także opakowany w moje luźne przemyślenia (w końcu to mój blog). W tym wpisie:

- Na początku odświeżymy sobie definicję poduszki bezpieczeństwa.

- Potem pokażę w praktyce jak można budować poduszkę bezpieczeństwa, czyli ile powinna wynosić jej wartość.

- W środku szybko omówię podejścia do aktualizacji wartości poduszki bezpieczeństwa.

- Kolejno omówię instrumenty finansowe nadające się (wg mnie) do budowy poduszki bezpieczeństwa.

- Na końcu pokażę jak ja osobiście podchodzę do poduszki bezpieczeństwa.

Pamiętaj, że prezentuje tutaj podejście zdrowo rozsądkowe do poduszki bezpieczeństwa. Każdy powinien wypracować swoje własne podejście oparte na swoich potrzebach oraz sytuacji finansowej.

DEFINICJA PODUSZKI BEZPIECZEŃSTWA

Tak jak wspomniałem, poduszka bezpieczeństwa jest pewną kwotą oszczędności, którą będziemy mogli wykorzystać w razie nieprzewidzianej (negatywnej) sytuacji. Ważne, aby dobrze zrozumieć słowo – „nieprzewidziane”. Nieprzewidziane nie znaczy „nieregularne”. Jak raz do roku kupuje bilety lotnicze to jest to wydatek „nieregularny”, nie powinienem go zaspokajać korzystając z poduszki bezpieczeństwa. Wydatki „nieprzewidziane” to np. poważna choroba, awaria pralki / samochodu lub utrata pracy.

Poduszka bezpieczeństwa ma nas chronić właśnie przed takimi „nieprzewidywanymi” wydatkami abyśmy nie musieli zaciągać kosztownego długu typu chwilówka lub pożyczka gotówkowa. Ważne, aby znowu podkreślić kolejne słowo – „ochrona”. Ochrona nie znaczy maksymalizacji zysku odsetkowego lub maksymalizacji stopy zwrotu. Do tego powinny służyć inne pieniądze zagospodarowane w naszym budżecie domowym.

Efekty poduszki bezpieczeństwa są zarówno materialne oraz niematerialne. O korzyściach materialnych już wspomnieliśmy – nie musimy zaciągać długu, aby pokryć nieregularne wydatki. Korzyści niematerialne to spokój ducha oraz poczucie bezpieczeństwa (jak sama nazwa wskazuje).

Dla mnie osobiście poduszka bezpieczeństwa pozwala na podejmowanie bardziej odważnych i ryzykownych decyzji w życiu prywatnym jak i zawodowym. Prywatnie – inwestycje w nieruchomości oraz na giełdzie. Zawodowo – łatwiejsza decyzja o zmianie pracy w tym sensie, że jakby mi się nie powiodło w nowej pracy to mam środki pokrywające moje koszty życia w okresie ponownego poszukiwania pracy.

Poduszka bezpieczeństwa powinna być pierwszym i najważniejszym krokiem w budowaniu i dbaniu o swoje własne finanse. Bez solidnej poduszki bezpieczeństwa trudno tak naprawdę myśleć o jakichkolwiek kolejnych krokach na drodze finansowej, typu emerytura lub inwestycje.

Nie ma jednej złotej reguły, ile powinna wynosić nasza poduszka bezpieczeństwa. Jeżeli miałbym pokusić się o próbę ujęcia wysokości poduszki bezpieczeństwa w formalne kategorie, jako równowartość średnich miesięcznych wydatków, to wyglądałoby to następująco:

- 3M – mała poduszka bezpieczeństwa.

- 6M – standardowa poduszka bezpieczeństwa.

- 9M – solidna poduszka bezpieczeństwa.

- 12M – bardzo duża poduszka bezpieczeństwa.

Osobiście uważam, że poduszka bezpieczeństwa nie powinna wynosić mniej niż 3M, a optymalnie jak wynosi 6M. Poduszka bezpieczeństwa powyżej 6M na pewno świadczy o dobrym gospodarowaniu budżetem domowym, rozumianym jako umiejętność generowania i gromadzenia nadwyżek finansowych.

BUDOWA PODUSZKI BEZPIECZEŃSTWA

Skoro wiemy już czym jest i ile orientacyjnie powinna wynosić poduszka bezpieczeństwa to teraz rodzi się pytanie jak to policzyć. Znowu, można by ten temat zamknąć w jednym zdaniu. Policz swoje średnie miesięczne wydatki (koszty życia) i przemnóż przez odpowiednią liczbę miesięcy. Koniec.

SCENARIUSZE

Budowę poduszki bezpieczeństwa omówimy sobie na przykładzie, wszystkie przedstawione liczby znajdziecie w pliku Excel załączonym na końcu wpisu. Pola zaznaczone kolorem niebieskim są do edycji.

Pierwsze pytanie jakie się nasuwa to z jak długiego okresu powinniśmy policzyć średni miesięczny wydatek. Standardowo przyjmuje się okres 1Y. Powinien to być okres, który uchwyci wszystkie wydatki nieregularne, np. prezenty pod choinkę lub urodzinowe. Rzeczywistość może jednak być trochę bardziej skomplikowana.

Ostatnie 2 lata bardzo dobrze to pokazują i wiedzą o tym wszyscy, którzy skorzystali z wakacji kredytowych, w tym ja. W 2022 roku nie zapłaciłem łącznie 4 rat kredytowych, stanowi to 1/3 wszystkich rat kredytowych w 2022 roku. Może w takim razie warto uwzględnić dłuższy okres niż ostatni rok? Albo policzyć swoje miesięczne wydatki tylko na podstawie 2021 roku?

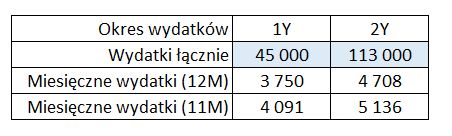

Osobiście analizuje swoje wydatki w różnych wariantach oraz przekrojach, aczkolwiek na potrzeby naszego ćwiczenia przyjmiemy dwa warianty. Policzymy wydatki w okresie 1Y oraz 2Y co przedstawia poniższa tabela. Dla przykładu wydatki łącznie w okresie 1Y wyniosły 45 tys. PLN a w okresie 2Y wyniosły 113 tys. PLN. Liczby dobierałem arbitralnie, aczkolwiek powinny one odzwierciedlać sytuację większości ludzi dla pojedynczej osoby, która ponosi wydatki związane z mieszkaniem (wynajem lub kredyt hipoteczny). Oczywiście realne wydatki będą kształtowały się inaczej dla studenta, rodziny 4 osobowej, etc.

To teraz policzmy, ile wynoszą nasze średnie miesięczne wydatki. Łączne wydatki z okresu 1Y dzielimy przez 12 natomiast wydatki z okresu 2Y dzielimy przez 24. Odpowiada to wierszowi w tabeli oznaczonemu jako ‘Miesięczne wydatki (12M)’.

Jeżeli chcemy podejść konserwatywnie do naszych średnich miesięcznych wydatków to można przyjąć, że w skali roku mamy 11 miesięcy co odpowiada wierszowi w tabeli oznaczonemu jako ‘Miesięczne wydatki (11M)’. Automatycznie stworzy nam to dodatkowy bufor bezpieczeństwa w naszej poduszce bezpieczeństwa. W takim przypadku łączne wydatki z okresu 1Y dzielimy przez 11 natomiast wydatki z okresu 2Y dzielimy przez 22. Jest to równoważne z przemnożeniem 'Miesięczne wydatki (12)’ przez współczynnik o wartości 1,09 (12 / 11).

WARTOŚĆ PODUSZKI BEZPIECZEŃSTWA

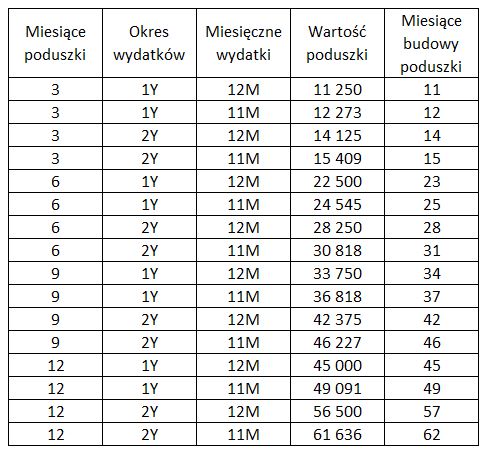

W oczywisty sposób stosując różne podejścia opisane powyżej otrzymamy różną wartość średnich miesięcznych wydatków, co ma wpływ na ostateczną wartość naszej poduszki bezpieczeństwa. Poniższa tabela przedstawia wszystkie możliwe warianty poduszki bezpieczeństwa w zależności od:

- Miesięcy na ile ma wystarczyć poduszka bezpieczeństwa – 3M / 6M / 9M / 12M.

- Przyjętego okresu do policzenia wydatków – 1Y / 2Y.

- Przyjętej liczby miesięcy w roku – 11M / 12M.

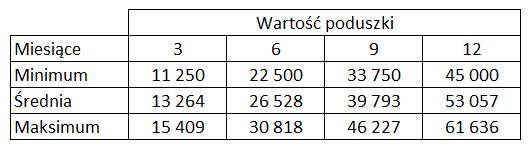

W naszym przykładzie w zależności do przyjętego wariantu poduszka bezpieczeństwa może wynosić od ok. 11 tys. PLN aż do blisko 62 tys. PLN. Łatwiej będzie popatrzeć na te liczby w sposób zagregowany poprzez proste statystyki jak minimum, średnia oraz maksimum na poziomie przyjętej liczby miesięcy dla poduszki bezpieczeństwa, co przedstawia poniższa tabela.

Dla przykładu popatrzmy na wartość poduszki bezpieczeństwa mającej pokryć ekwiwalent średnio 6 miesięcznych wydatków. W „najlepszym” wypadku wystarczy uzbierać ok 22,5 tys. PLN, aby mieć standardową poduszkę bezpieczeństwa. W „najgorszym” wypadku musimy uzbierać ok 31 tys. PLN, jest to różnica aż 8,5 tys. PLN.

Warto sobie teraz zadać pytanie, ile miesięcy zajmie nam uzbieranie takiej standardowej poduszki bezpieczeństwa? W tabeli powyżej dodałem jeszcze kolumnę o nazwie ‘Miesiące budowy poduszki’, w której możecie to odczytać. Kolumna liczy się przy założeniu posiadania miesięcznych przychodów netto na poziomie 5 tys. PLN oraz stopy oszczędności wynoszącej 20%. Te wartości możecie sobie zmienić w zależności od Waszych potrzeb w załączonym pliku Excel.

Tym prostym ćwiczeniem chciałem Wam pokazać, że wartość poduszka bezpieczeństwa może być różna w zależności od przyjętych kryteriów. Warto poświęcić kilka dłuższych chwil, aby dobrze policzyć wymaganą wartość swojej poduszki bezpieczeństwa.

AKTUALIZACJA PODUSZKI BEZPIECZEŃSTWA

Udało nam się już policzyć wartość naszej poduszki bezpieczeństwa, pierwszy sukces za nami. Kolejne pytanie jakie się nasuwa to jak często aktualizować wartość naszej poduszki bezpieczeństwa? Co miesiąc, raz na rok, a może nigdy?

Nie ma złotej reguły, aczkolwiek w normalnych okolicznościach wystarczy aktualizować swoją poduszkę bezpieczeństwa raz na rok. Co mam na myśli przez normalne okoliczności? Sam nie wiem, ale łatwiej zdefiniować czym normalne okoliczności nie są. Na pewno wiem, że czasy szoków makroekonomicznych (covid, wojna, inflacja, wysokie stopy procentowe) nie są normalnymi okolicznościami. Drugim przykładem jaki przychodzi mi do głowy to powiększanie rodziny, na pewno dodatkowe wydatki pojawią się wraz z upływem czasu.

Załóżmy, że jednak aktualnie żyjemy w normalnych okolicznościach i aktualizujemy swoją poduszkę bezpieczeństwa raz na rok. Kolejne pytanie jakie się nasuwa to o jaką kwotę należy zaktualizować swoją poduszkę bezpieczeństwa?

Można wyróżnić kilka podejść, które przedstawiam poniżej, ale zapewne znalazłoby się ich więcej, gdyby przeprowadzić jakiś sondaż wśród społeczeństwa:

- Najłatwiejsze – powiększamy wartość poduszki bezpieczeństwa o wartość stopy inflacji podawanej przez GUS. Czyli nowa wartość poduszki bezpieczeństwa wynosi PODUSZKA * (1 + INFLACJA).

- Uproszczone – powiększamy wartość poduszki bezpieczeństwa o wartość przybliżonej stopy naszej osobistej inflacji. Czyli nowa wartość poduszki bezpieczeństwa wynosi PODUSZKA * (1 + INFLACJA OSOBISTA). Dla przykładu moja osobista stopa inflacji w przybliżeniu wynosi połowę inflacji podawanej przez GUS.

- Praktyczne – co roku liczymy nasze średnie miesięczne wydatki zgodnie z przykładem opisanym powyżej i to jest nasza nowa wartość poduszki bezpieczeństwa. Jeżeli w ramach aktualizacji wartość naszej nowej poduszki bezpieczeństwa jest niższa niż dotychczas to oczywiście zalecam, aby utrzymać poduszkę bezpieczeństwa na dotychczasowym poziomie.

- Konserwatywne – niezależnie od sytuacji cały czas systematycznie zwiększam wartość poduszki bezpieczeństwa. Na przykład, co miesiąc dokładamy 100 PLN / 500 PLN / 1000 PLN do poduszki bezpieczeństwa w zależności od potrzeb. Zaletą jest możliwość automatyzacji tego procesu poprzez zlecenia stałe.

Ja osobiście preferuję podejście „praktyczne”. Dosyć regularnie analizuje swoje finanse, zawsze posiadam w miarę aktualne dane więc nowa wartość poduszki bezpieczeństwa liczy mi się niemalże automatycznie.

INSTRUMENTY DO BUDOWY PODUSZKI BEZPIECZEŃSTWA

Dobra. Wiemy już czym jest, jak zbudować oraz jak aktualizować poduszkę bezpieczeństwa. Kolejne pytanie, z którym musimy się zmierzyć brzmi następująco. Gdzie lokować nasze oszczędności w ramach poduszki bezpieczeństwa? Innymi słowy z jakich instrumentów należy budować poduszkę bezpieczeństwa.

Niestety po raz kolejny nie ma prostej reguły, nie ma jasnego drogowskazu lub instrukcji wyrytej w kamieniu. Postaram się syntetycznie przedstawić instrumenty finansowe, które według mnie nadają się do budowania poduszki bezpieczeństwa. Przypomnę tylko odwołując się do definicji, że poduszka bezpieczeństwa nie służy do zarabiania, nie służy do maksymalizacji zysków oraz nie służy do spekulacji finansowych. Czyli bitcoin nie jest najlepszym miejscem do zaparkowania poduszki bezpieczeństwa.

Wszystkie poniżej przedstawione instrumenty finansowe łączy kilka wspólnych cech, dzięki czemu można je traktować jako ekwiwalent gotówki:

- Płynność – praktycznie od razu lub w przeciągu kilku dni roboczych można je zamienić na gotówkę.

- Ryzyko – rozumiane jako możliwość utraty oszczędności jest bardzo niskie.

- Zmienność – przyszłe przepływy finansowe nie są skorelowane z rynkiem kapitałowym.

- Konstrukcja – schemat działania instrumentów jest bardzo prosty.

- Gwarancja – nasze oszczędności są gwarantowane przez Bankowy Fundusz Gwarancyjny lub przez Skarb Państwa.

GOTÓWKA

Klasyka gatunku, która nie wymaga obszernego komentarza. Poduszkę bezpieczeństwa można utrzymywać w gotówce „pod materacem” ale wydaje mi się, że nawet z praktycznych powodów wygodniejsze jest trzymanie gotówki na rachunku w banku.

KONTO OSZCZĘDNOŚCIOWE

Nasze oszczędności mogą odpoczywać na dedykowanym koncie oszczędnościowym i leżakować jak dobre wino. W chwili pisania tego wpisu oprocentowanie kont oszczędnościowych wynosi ok 8%, jednakże są to konta promocyjne, czyli oprocentowanie 8% jest ważne tylko przez określony czas przy określonych warunkach.

Osobiście polecam znaleźć konto oszczędnościowe z trochę niższym oprocentowaniem, ale bez haczyków i promocyjnych warunków, aby nie trzeba było na to poświęcać uwagi.

Należy znaleźć konto oszczędnościowe, które jest darmowe, nie ma limitów ograniczających korzystanie oraz ma przejrzyste i zrozumiałem warunki. Ponieważ ma to być konto oszczędnościowe w ramach poduszki bezpieczeństwa, limit typu jeden darmowy przelew w miesiącu nie powinien skreślać takiego konta z listy. Może to być nawet motywujące, aby nie ruszać bez potrzeby naszych oszczędności.

LOKATA

Ma cechy bardzo podobne do konta oszczędnościowego z tym wyjątkiem, że jest zakładana na z góry określony okres. Czasami zdarzają się lokaty z automatycznym odnowieniem, ale z reguły na gorszych warunkach niż w momencie jej założenia. Dodatkowo mogą występować dodatkowe warunki w przypadku wcześniejszego zamknięcia lokaty, np. utrata wszystkich naliczonych odsetek.

Generalnie uważam, że lokata to takie konto oszczędnościowe (podobne oprocentowanie) tylko ma dodatkowe warunki do spełnienia. Osobiście w ostatnim czasie nie widziałem lokat będących realną alternatywą do konta oszczędnościowego, ale mogę się mylić, bo aż tak dobrze nie przeglądam ofert.

DETALICZNE OBLIGACJE SKARBOWE 3Y

Detaliczne obligacje skarbowe 3Y są nowością, ponieważ weszły do oferty sprzedaży w sierpniu 2022 roku. Chciałbym dać pod rozwagę ich kupno nie dzisiaj, ale w horyzoncie do końca 2023 roku. Najpierw krótka charakterystyka obligacji na moment pisania wpisu:

- Oprocentowanie – 6,85% w skali roku, stałe przez całe 3Y.

- Kapitalizacja odsetek – roczna.

- Wypłata odsetek – przy wykupie obligacji.

- Opłata za przedterminowy wykup – 70 gr (nie więcej niż naliczone odsetki).

Jak widać oprocentowanie wynosi tyle co stopa referencyjna NBP + 0,1% (na moment pisania wpisu). Stałe oprocentowanie przez 3Y będzie najbardziej korzystne wtedy, jeżeli w przyszłości stopa referencyjna NBP będzie spadać co pociągnie za sobą spadek oprocentowania lokat i kont oszczędnościowych.

Oczywiście nie mam pojęcia, ile będzie wynosić stopa referencyjna NBP w przyszłości, jednakże polecam wypatrywania komunikatów NBP, w którym jasno będzie podana informacja o zakończeniu cyklu podwyżek stóp procentowych. Wtedy kupno detalicznych obligacji skarbowych 3Y będzie miało jak największy sens. Przynajmniej tak mi się wydaje.

Komunikat o zakończeniu cyklu podwyżek stóp procentowych prawdopodobnie powinien zbiec się w czasie z publikacją nowych prognoz inflacji, które są publikowane co 4 miesiące w marcu, lipcu oraz listopadzie każdego roku. Teraz w marcu nie padł jeszcze oficjalny komunikat o zakończeniu cyklu podwyżek stóp procentowych to moja intuicja podpowiada mi, aby zwrócić uwagę na komunikaty z posiedzeń NBP właśnie w lipcu oraz listopadzie.

DETALICZNE OBLIGACJE SKARBOWE 10Y

Klasyka gatunku, która powinna być znana wszystkim ludziom oszczędzającym na emeryturę. Najpierw krótka charakterystyka obligacji na moment pisania wpisu:

- Oprocentowanie w 1Y – 7,25% w skali roku.

- Oprocentowanie w kolejnych latach – marża 1,0% + inflacja GUS.

- Kapitalizacja odsetek – roczna.

- Wypłata odsetek – przy wykupie obligacji.

- Opłata za przedterminowy wykup – 2 PLN (nie więcej niż naliczone odsetki).

Oszczędzanie w długiej perspektywie za pomocą detalicznych obligacji skarbowych ma największy sens wykorzystując właśnie obligacje 10Y. Mają najwyższe oprocentowanie w 1Y, najwyższą marżę oraz odsetki są kapitalizowane co roku. Wyjątkiem są obligacje 6Y / 12Y, o których mowa poniżej.

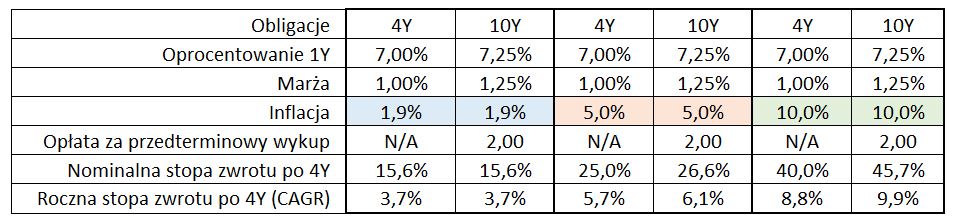

Nie uwzględniłem detalicznych obligacji skarbowych 4Y, dlaczego? Dlatego, że nawet jeżeli myślimy o ulokowaniu pieniędzy na 4Y to cały czas lepiej kupić detaliczne obligacje skarbowe 10Y i sprzedać je po 4Y ponosząc koszt opłaty za przedterminowy wykup. Przy aktualnych parametrach obligacji (stopach procentowych) bardziej opłaca się kupić obligacje 4Y niż obligacje 10Y i sprzedać je po 4Y tylko wtedy, jeżeli inflacja wynosi mniej niż 1,9%.

Poniższa tabela przedstawia porównanie wyników symulacji stopy zwrotu z obligacji 4Y vs 10Y:

- Przy inflacji stałej w okresie 4Y na poziomie 1,9%, 5,0% oraz 10,0%.

- Nie uwzględniam podatku „belki”, nie ma on znaczenia w tej analizie (bo w obu przypadkach pobierany na koniec).

Powyższa tabelka liczy i porównuje następujące równania.

Stopa zwrotu obligacji skarbowej 10Y z przedterminowym wykupem po 4Y (kapitalizacja odsetek)

(1 + STOPA_10Y) * (1 + INFLACJA + MARZA_10Y) ^ 3 – 1 – PROWIZJA

Stopa zwrotu obligacji skarbowej 4Y utrzymanej do terminu wykupu (brak kapitalizacji odsetek)

STOPA_4Y + (INFLACJA + MARZA_4Y) * 3

Tak więc detaliczne obligacje skarbowe 10Y generalnie pokonują detaliczne obligacje skarbowe 4Y. Jeżeli zdecydujemy się oszczędzać dłużej (powyżej 4Y) to mając detaliczne obligacje skarbowe 10Y automatycznie wchodzimy na oprocentowanie oparte na inflacji + marży. Zawsze będzie to lepsze rozwiązanie niż rolując obligacje 4Y. Rolowanie, czyli ponowne kupowanie detalicznych obligacji skarbowych 4Y po ich zapadnięciu.

Innymi słowy, detaliczne obligacje skarbowe 10Y można potraktować jako swego rodzaju opcję, która w dodatku nic nie kosztuje. Powyższe obliczenia znajdują się także w załączonym na końcu pliku Excel.

DETALICZNE OBLIGACJE SKARBOWE 6Y / 12Y

Obligacje skarbowe zostały wprowadzone w 2016 r. i mogą w nie lokować oszczędności tylko osoby korzystające z programu 500+ czyli posiadające dzieci do 18Y. Osobiście nie lokowałbym bym oszczędności w ramach poduszki bezpieczeństwa w tego typu obligacjach. Dlaczego?

Obligacje skarbowe 6Y / 12Y są limitowane do wielkości otrzymanych pieniędzy w ramach 500+. Jeżeli kupie obligacje 6Y / 12Y a następnie dokonam ich przedterminowego wykupu to ta kwota w ramach limitu przepada. Przedterminowy wykup obligacji 6Y / 12 nie daje ponownej możliwości ich kupna, jeżeli wykorzystaliśmy już limit w całości.

Na pytanie czy jednak można lokować poduszkę bezpieczeństwa w detaliczne obligacje skarbowe 6Y / 12Y odpowiedziałbym, że oczywiście można. Ale kłóci mi się to z potencjalną potrzebą skorzystania z tych środków w razie konieczności a takie właśnie jest założenie poduszki bezpieczeństwa.

Dlatego osobiście nie polecam tego instrumentu do budowania poduszki bezpieczeństwa. Jednak to stwierdzenie nie ma nic wspólnego z atrakcyjnością tych obligacji. Są one atrakcyjne, 12Y nawet bardziej niż 10Y więc jak ktoś nie ma lepszego pomysłu na ulokowanie poduszki bezpieczeństwa to detaliczne obligacje skarbowe 12Y nadal są dobrym rozwiązaniem.

ALOKACJA INSTRUMENTÓW W PODUSZCE BEZPIECZEŃSTWA

Powoli zmierzamy do końca. Wiemy już czym jest, jak zbudować, jak aktualizować oraz z jakich instrumentów finansowych można zbudować poduszkę bezpieczeństwa. Zostaje nam próba odpowiedzi na ostatnie pytanie. Czy lepiej korzystać z jednego instrumentu finansowego czy jednocześnie z kilku instrumentów finansowych, skoro są dostępne?

Jak zwykle, nie ma na to dobrej odpowiedzi. Trzeba się nad tym samemu chwilę zastanowić na podstawie naszego budżetu, preferencji lub osobistych odczuć. Postaram się jednak podpowiedzieć kilka prostych i oczywistych rozwiązań, które można stosować:

- 100% w gotówce, dla konserwatystów lubiących „twardy materac”.

- 100% na koncie oszczędnościowym, dla ceniących wygodę.

- 75% na koncie oszczędnościowym, 25% w detalicznych obligacjach skarbowych 10Y, dla poszukujących długoterminowych korzyści.

- 50% na koncie oszczędnościowym, 50% w detalicznych obligacjach skarbowych 10Y, dla potrafiących gospodarować budżetem.

- 25% na koncie oszczędnościowym, 75% w detalicznych obligacjach skarbowych 10Y, dla mających budżet pod mocną kontrolą.

Można do tego podejść w jeszcze inny sposób patrząc przez pryzmat wielkości naszej poduszki bezpieczeństwa, czyli ekwiwalent średnich miesięcznych wydatków. Osobiście podszedłbym do tego w następujący sposób:

- 3M – 100% na koncie oszczędnościowym.

- 6M – 75% na koncie oszczędnościowym, 25% w detalicznych obligacjach skarbowych 10Y. Efektywnie mamy ekwiwalent 4,5M na koncie oszczędnościowym.

- 9M – 50% na koncie oszczędnościowym, 50% w detalicznych obligacjach skarbowych 10Y. Efektywnie mamy ekwiwalent 4,5M na koncie oszczędnościowym.

- 12M – 25% na koncie oszczędnościowym, 75% w detalicznych obligacjach skarbowych 10Y. Efektywnie mamy ekwiwalent 3M na koncie oszczędnościowym.

MOJE PODEJŚCIE DO PODUSZKI BEZPIECZEŃSTWA

Mam nadzieję, że udało mi się napisać powyżej bardzo dużo praktycznej teorii. Na koniec chciałbym się podzielić jak ja osobiście podchodzę do poduszki bezpieczeństwa oraz jak ona u mnie wygląda.

EWOLUCJA PODUSZKI BEZPIECZEŃSTWA W CZASIE

Wysokość mojej poduszki ewoluowała w czasie i wyglądało to mniej więcej w następujący sposób

Na początku budowałem poduszkę bezpieczeństwa tak aby osiągnąć wysokość 12M wydatków. Oczywiście po drodze były momenty, kiedy ona czasami malała (okres inwestycji w mieszkania) ale ostatecznie udało mi się zgromadzić poduszkę bezpieczeństwa w wysokości 12M.

Po jakimś czasie podjąłem decyzję, aby obniżyć wartość poduszki bezpieczeństwa z 12M do 6M. Skromnie uważam, że bardzo dobrze zarządzam swoimi finansami i po kilku prostych analizach wiedziałem, że mogę sobie na to pozwolić. Powodem takiej decyzji była chęć ulokowania pieniędzy w miejscach, gdzie mogą lepiej pracować.

Aktualnie moja poduszka fluktuuje w okolicach 6M. Fluktuuje, ponieważ poduszka bezpieczeństwa jest także miejscem „przesiadkowym” lub „poczekalnią” dla krótkoterminowych nadwyżek oszczędności do dalszych inwestycji. Nie boje się także krótkoterminowo obniżać wartość poduszki bezpieczeństwa do wartości 4M-5M, jeżeli mam 100% pewności, że uzupełnię poduszkę bezpieczeństwa w okresie jednego lub dwóch miesięcy.

No i jak to teraz wygląda. Napisałem kilka stron tekstu o tym, że poduszka bezpieczeństwa to rzecz święta a sam ją teraz od czasu do czasu nadgryzam. Można powiedzieć, że to bez sensu albo że nie praktykuje tego co sam mówię.

Ponieważ nie znam Twojej sytuacji finansowej, skłonności finansowych, podejścia do ryzyka, sposobu zarządzania budżetem domowym muszę pisać w taki sposób abyś przez przypadek nie zrobił sobie finansowego kuku. Sam osobiście mam już wypracowane dobre nawyki finansowe, dobrze zarządzam swoimi finansami oraz miałem już wiele okazji poznać siebie w sytuacjach skrajnych w obszarach finansów oraz inwestycji.

MOJA PODUSZKA BEZPIECZEŃSTWA

Od dłuższego czasu moja poduszka bezpieczeństwa to 100% na koncie oszczędnościowym, gdzie oprocentowanie jest oparte o stawkę WIBOR 3M. Proste i wygodne. Nie korzystam z detalicznych obligacji skarbowych 10Y w ramach poduszki bezpieczeństwa, ponieważ posiadam konto IKE obligacje i właśnie tam regularnie kupuje detaliczne obligacje skarbowe 10Y.

Osobiście patrzę na okres od 1Y do 2Y wstecz w zależności od tego co się wydarzyło w przeszłości oraz jakie mam plany na przyszłość. W ostatnim czasie przyjąłem historyczny okres jako 2Y, aby lepiej uwzględnić raty kredytu hipotecznego, ponieważ korzystam z wakacji kredytowych.

Po wyznaczeniu wartości średnich miesięcznych wydatków mnożę otrzymaną wartość przez współczynnik 1,2. Jest to jeszcze bardziej konserwatywne podejście niż wspomniane 11 miesięcy w roku, co daje współczynnik o wartości 1,09 (12 / 11). Współczynnik 1,2 jest ekwiwalentem przyjęcia 10 miesięcy w roku (12 / 10).

PODSUMOWANIE

Poduszka bezpieczeństwa to najważniejszy element finansów osobistych, swego rodzaju fundament, na którym buduje się kolejne obszary finansów osobistych. Poduszka bezpieczeństwa jest czymś co absolutnie każdy powinien posiadać.

Poduszkę bezpieczeństwa trzeba zbudować, niestety nie ma tutaj żadnej drogi na skróty. Jeżeli ktoś jeszcze nie ma poduszki bezpieczeństwa to nie ma, że boli albo że się nie chce. Poduszka bezpieczeństwa musi być, jak amen w pacierzu. Nie musi to się wydarzyć w przeciągu 1 miesiąca, to może być praca nawet na wiele miesięcy. Jeżeli budowa pożądanej poduszki bezpieczeństwa zajęłaby nam więcej niż kilka lat to na pewno jest to sygnał, że trzeba podjąć zdecydowane zmiany w swoim budżecie, aby zbudować poduszkę bezpieczeństwa szybciej.

Na koniec podsumuje najważniejsze rzeczy o poduszce bezpieczeństwa, ponieważ ten wpis był dosyć długi. Szczerze myślałem, że wpis o poduszce bezpieczeństwa będzie jednym z najkrótszych a wyszedł jeden z najdłuższych. Mam nadzieję, że temat został rozklepany na atomy i zawiera praktyczne porady jak budować poduszkę bezpieczeństwa.

Wielkość poduszki bezpieczeństwa:

- 3M – mała poduszka bezpieczeństwa.

- 6M – standardowa poduszka bezpieczeństwa.

- 9M – solidna poduszka bezpieczeństwa.

- 12M – bardzo duża poduszka bezpieczeństwa.

Aktualizacja poduszki bezpieczeństwa:

- Łatwa – co roku na podstawie inflacji GUS.

- Uproszczona – co roku na podstawie naszej osobistej inflacji.

- Praktyczna – co roku na podstawie naszych realnych wydatków.

- Konserwatywna – co miesiąc zasilamy poduszkę bezpieczeństwa ustaloną kwotą.

Alokacja poduszki bezpieczeństwa – warianty produktowe:

- 100% w gotówce.

- 100% na koncie oszczędnościowym.

- 75% na koncie oszczędnościowym, 25% w detalicznych obligacjach skarbowych 10Y.

- 50% na koncie oszczędnościowym, 50% w detalicznych obligacjach skarbowych 10Y.

- 25% na koncie oszczędnościowym, 75% w detalicznych obligacjach skarbowych 10Y.

- Do rozważenia uwzględnienie detalicznych obligacji skarbowych 3Y w przypadku ogłoszenia zakończenia cyklu podwyżek stóp procentowych.

Alokacja poduszki bezpieczeństwa – warianty w zależności od wielkości poduszki bezpieczeństwa:

- 3M – 100% na koncie oszczędnościowym.

- 6M – 75% na koncie oszczędnościowym, 25% w detalicznych obligacjach skarbowych 10Y.

- 9M – 50% na koncie oszczędnościowym, 50% w detalicznych obligacjach skarbowych 10Y.

- 12M – 25% na koncie oszczędnościowym, 75% w detalicznych obligacjach skarbowych 10Y.

- Do rozważenia uwzględnienie detalicznych obligacji skarbowych 3Y w przypadku ogłoszenia zakończenia cyklu podwyżek stóp procentowych.

PLIK EXCEL

Poniżej załączam plik MS Excel, który przedstawia wszystkie dane opisane w niniejszym wpisie.

Budżet domowy rodziny 2+2

Zobacz, jak zmieniały się miesięczne wydatki mojej rodziny 2+2 w Warszawie przez 5 lat. Praktyczna analiza budżetu domowego, wykresy i porównanie z danymi GUS

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – symulacja nadpłat [Excel]

Dzięki nadpłatom kredytu hipotecznego już zaoszczędziłem ponad 100 tys. PLN a w całym okres kredytowania mogę zaoszczędzić nawet około 1 mln PLN! Na przykładzie mojego kredytu hipotecznego pokazuje kilka symulacji oraz potencjalny zakres oszczędności jaki mogę uzyskać w praktyce dzięki nadpłatom.