WSTĘP

Od wielu lat detaliczne obligacje skarbowe emitowane przez Ministerstwo Finansów znajdują coraz więcej nabywców. Łączna wartość sprzedaży w ostatnich latach wynosi:

- 2015 r. – 3,2 mld PLN

- 2016 r. – 4,6 mld PLN

- 2017 r. – 6,9 mld PLN

- 2018 r. – 12,7 mld PLN

- 2019 r. – 17,3 mld PLN

- 2020 r. – 28,4 mld PLN

- 2021 r. – 43,3 mld PLN

Poniższy wykres przedstawia w szczegółach rodzaje obligacji skarbowych kupionych od stycznia 2021 r. do stycznia 2022 r.

Dane są na datę 2022-03-12 (wydaje mi się, że ta strona jest na bieżąco aktualizowana i nie podlega archiwizacji, dlatego w przyszłości może pokazywać inne dane niż przedstawione w tym wpisie).

O samej mechanice obligacji skarbowych powstało dużo artykułów, chociażby następujące:

- https://marciniwuc.com/obligacje-indeksowane-inflacja-kalkulator/

- https://jakoszczedzacpieniadze.pl/obligacje-skarbowe-i-inflacja-kalkulator

Oba wpisy są dobre, aczkolwiek (w tym momencie pozwolę sobie przejść na Ty):

- Marcin – kalkulator jest bardzo rzetelny (kontrolnie się do niego benchmarkowałem) i rozbudowany (rzekłbym, że nawet za bardzo) ale trzeba się „naklikać” aby zobaczyć całe spektrum przypadków

- Michał – opisuje tylko jeden konkretny przypadek, znowu trzeba się „naklikać” aby zobaczyć całe spektrum przypadków

W związku z powyższym stworzyłem bardzo prosty i przejrzysty kalkulator kalkulator z dwoma tabelkami, które adresują „braki” moich „przedmówców” :).

ZAŁOŻENIA

Skupiam się konkretnie na analizie obligacji skarbowych indeksowanych inflacją 10Y.

W kalkulatorze oczywiście można przyjąć parametry dowolnego rodzaju obligacji skarbowych indeksowanych inflacją, które mają taki sam schemat budowy jak 10Y (czyli także 4Y, 6Y, 12Y).

W przypadku posiadaczy konta IKE pomijam roczny koszt utrzymania konta IKE. Przy benchmarkowaniu się do kalkulatora Marcina wpływ ten wyniósł poniżej 1%, w związku z tym na moje potrzeby po prostu go pomijam.

W celu wykonania analizy wielu przypadków muszę ograniczyć się do dwóch zmiennych (dwóch wymiarów), średniorocznej inflacji oraz marży. W związku z tym:

- Do analizy przyjmuje średnioroczną inflację stałą w całym okresie, jest to równoważne z próbą prognozowania inflacji dla każdego z dziesięciu rocznych okresów. W kalkulatorze jest miejsce, aby wpisać oczekiwaną inflację dla każdego z okresów, kalkulator przeliczy te wartości na inflację średnioroczną, czego można użyć do dalszych analiz.

- Oprocentowanie w pierwszym okresie odsetkowym jest stałe, ustalany z góry. W celu przejścia na marżę zastosowałem wskaźnik uśredniający relację marży oraz oprocentowania na podstawie parametrów stosowanych w obligacjach 10Y od kwietnia 2017 r.

Na początku chciałem, aby analiza była oparta na trzech parametrach (wymiarach):

- Średniorocznej inflacji w okresie od 1Y do 10Y – na potrzeby skumulowanej inflacji.

- Średniorocznej inflacji w okresie od 2Y do 10Y – na potrzeby skumulowanych odsetek.

- Marży.

O ile taka analiza sama w sobie nie jest skomplikowana, to wynikiem tego jest tabela z 3 wymiarami. Uznałem, że wykresy 3 wymiarowe nie są zbyt czytelne i mogłyby zostać, źle zinterpretowane (zresztą sam ich nie lubię). Wykresy (tabele) dwuwymiarowe są przejrzyste i intuicyjne dla człowieka.

ANALIZA

Cel analizy jest prosty – sprawdzenie, kiedy obligacje skarbowe „pobiją” inflację. Do tego ćwiczenia jako miarę przyjąłem porównanie skumulowanej inflacji oraz skumulowanych odsetek generowanych przez obligacje skarbowe.

W uproszczeniu nasz problem można sprowadzić do poniższego równania.

[(1 + OPROCENTOWANIE_1Y) * (1 + MARZA + INFLACJA)^9 – 1] * 0,81 > [(1 + INFLACJA)^10 – 1]

Gdzie:

- Wskaźnik 0,81 to uwzględnienie podatku od zysków kapitałowych (tzw. podatek Belki)

- OPROCENTOWANIE_1Y – oprocentowanie obligacji skarbowych w pierwszym okresie odsetkowym

- MARZA – wartość stała powiększająca odsetki powyżej inflacji od drugiego okresu odsetkowego

- INFLACJA – wartość inflacji dla ostatnich 12 miesięcy wykorzystywana od drugiego okresu odsetkowego, przy czym poziom inflacji będzie różny w danym roku

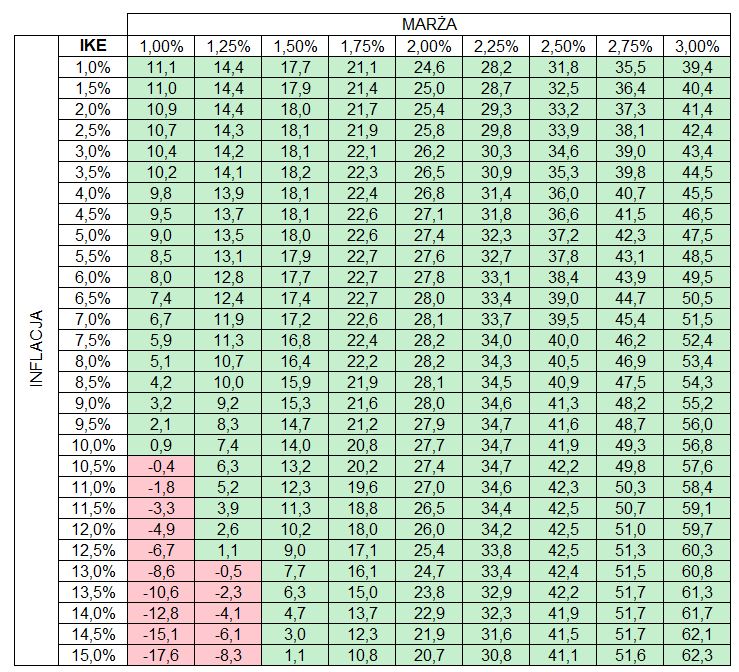

Na początku zobaczmy jak ta relacja kształtuje się kupując obligacje skarbowe indeksowana inflacją 10Y nie posiadając konta IKE (przypominam, że obligacje skarbowe można kupować tylko w ramach konta IKE).

Przy aktualnych warunkach obligacji skarbowych 10Y, tj. marży na poziomie 1,25% w drugim i kolejnych okresach odsetkowych, obligacje takie chronią przed inflacją do ok 4,5% (dokładnie 4,69%). W poniższej tabeli odpowiada to ostatniej zielonej komórce na przecięciu 3 kolumny (1,25%) oraz 8 wiersza (4,5%), gdzie nasze skumulowane odsetki przewyższają skumulowaną inflację o 0,6 PLN.

Aktualnie mamy czasy wysokiej inflacji, której to wstępny odczyt w styczniu 2022 r. wyniósł 9,2%. Jak widać aby nasze skumulowane odsetki pokonały skumulowaną inflację to marża musiałaby wynosić co najmniej 2,25%. Tak więc jeżeli przyjąć, że średnioroczna inflacja wyniesie 9% (mało prawdopodobny scenariusz w okresie 10Y, aczkolwiek dla prostoty przyjąłem ostatni odczyt GUS) a marża wynosi 1,25% to skumulowane odsetki są niższe od skumulowanej inflacji o około 18,5 PLN.

Oczywiście problem obligacji skarbowych indeksowanych inflacją nie „przebijających” inflacji ma dwa źródła:

- Pierwszy okres odsetkowy jest ustalany z góry i z reguły poniżej aktualnej inflacji.

- Po zakończeniu inwestycji musimy zapłacić podatek od zysków kapitałowych w wysokości 19%.

Zobaczmy teraz jak ta sama tabelka będzie wyglądać, jeżeli kupujemy obligacje skarbowe 10Y w ramach IKE oraz utrzymujemy obligacje do 60 roku życia. W ten sposób możemy wyeliminować jedno ze źródeł naszego problemu.

Z poniższej tabelki wynikają dwie ciekawe obserwacje:

- Przy bardzo wysokiej średniorocznej inflacji w okresie 10 lat (powyżej 10,5%) oraz niskiej marży (1,25%) nadal możemy stracić inwestując w obligacje skarbowe indeksowane inflacją 10Y.

- Spójrzmy na ostatnią kolumnę dla marży wynoszącej 3%. W otoczeniu niskiej inflacji, wzrost inflacji nam sprzyja. Zauważcie, że nadwyżka odsetek skumulowanych ponad skumulowaną inflację rośnie wraz ze wzrostem inflacji. Oczywiście nadwyżka skumulowanych odsetek nie rośnie w nieskończoność, przy średniorocznej inflacji 29,5% skumulowana inflacja „przebija” skumulowane odsetki.

Ostatni raz obligacje skarbowe indeksowane inflacją 10Y z marżą w wysokości 3% były emitowane w 2011 r.

PODSUMOWANIE

Obligacje skarbowe indeksowane inflacją nie są instrumentem idealnym, mają swoje wady i zalety. Jednakże prostota konstrukcji powoduje, że trudno o lepszą alternatywę w relacji oczekiwanej stopy zwroty (nadwyżki nad inflację) do ryzyka.

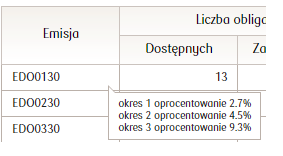

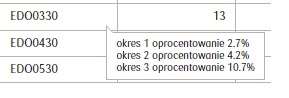

Ja osobiście dostrzegam bardzo duże korzyści płynące z posiadanie obligacji skarbowych w ramach konta IKE. W ten właśnie sposób odkładam na swoją emeryturę. Poniżej możecie zobaczyć jak aktualnie podwyższona inflacja ładnie „weszła” w poszczególne okresy odsetkowe obligacji skarbowych 10Y, które trzymam na swoim koncie IKE.

KALKULATOR EXCEL

Poniżej załączam kalkulator w postaci pliku Excel, w którym możecie sami sprawdzić różne warianty wpływu inflacji na wynik obligacji skarbowych. Plik Excel zawiera następujące zakładki:

- INFLACJA – pola do edycji są wypełnione kolorem niebieskim, pozostałe pola automatycznie się uzupełniają wartościami. W kolumnie G można wpisać oczekiwane wartości inflacji w kolejnych latach, w komórce G12 wyliczy się średnioroczna inflacja, którą to można wkleić do komórki B5.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

Nieruchomości – wycena [Excel]

Wycena nieruchomości jest nieodłącznym elementem inwestycji w nieruchomość na wynajem. Istnieją różne metody wyceny nieruchomości. Od bardzo prostych metod porównawczych po bardziej złożone metody analityczne. W tym wpisie dowiesz jakie są najpowszechniejsze metody wyceny nieruchomości, na czym polegają oraz jakie są ich zalety i wady.

Nieruchomości – stopa zwrotu, rentowność, dźwignia finansowa [Excel]

Myślisz nad inwestycją w nieruchomość na wynajem? W tym wpisie dowiesz się jak policzyć prognozowaną stopę zwrotu, próg rentowności oraz wpływ dźwigni finansowej na inwestycję. Wszystko przedstawione na realnym przykładzie mojej inwestycji w mieszkanie na pokoje.