WSTĘP

Dla wielu osób decyzja o zaciągnięciu kredytu hipotecznego jest jedną z poważniejszych decyzji finansowych w życiu. Dlatego chciałem aby każdy miał dostęp do darmowego kalkulatora kredytu hipotecznego z przedpłatami. Nawet małe ale regularne przedpłaty kredytu hipotecznego pozwolą nam zoaszczędzić (bardzo) duże kwoty.

Na początku zdefiniujmy sobie pojęcie „przedpłaty”, które w umowach z bankiem mogą być definiowane następująco:

- Całkowita spłata kredytu – polega na całkowitej spłacie pozostałego kapitału do spłaty. Po wykonaniu tej operacji kredyt hipoteczny przestaje istnieć.

- Częściowa spłata kredytu – polega na częściowej spłacie pozostałego kapitału do spłaty. Ta operacja może mieć różny wpływ na nasz kredyt hipoteczny:

- Wysokość raty kredytu hipotecznego zostanie obniżona przy zachowaniu aktualnej długości okresu kredytowania.

- Wysokość raty kredytu hipotecznego pozostanie bez zmian natomiast długość okresu kredytowania zostanie skrócona.

W dalszej części wpisu słowo „przedpłaty” będę używał w kontekście pkt 2A, czyli częściowej spłaty kredytu hipotecznego obniżającej wysokość raty kredytu (długość okresu kredytowania bez zmian).

ZAŁOŻENIA

Zgodnie z raportem AMRON-SARFiN dla danych za 4Q 2021 publikowanym przez Związek Banków Polskich ogólna kwota zadłużenia z tytułu kredytów mieszkaniowych wynosi ponad 500 mld PLN, średnia wartość nowo udzielonego kredytu wynosi ok 350 tyś PLN a średnia marża kształtuje się na poziomie 2,18%.

Zobacz raport AMRON-SARFiN 4Q 2021

W związku z powyższym dalsze analizy będę prezentować dla poniższego przykładowego kredytu (w załączonym na końcu wpisu kalkulatorze Excel można przetestować dowolny kredyt):

- Kwota kredytu – 400 tyś PLN.

- Łączne oprocentowanie kredytu hipotecznego 6,0% (marża 2,2% + WIBOR 3M 3,8% na moment pisania wpisu).

- Okres kredytowania – 30 lat.

- Rodzaj rat – równe.

Poniżej prezentuję pozostałe założenia do analizy:

- Skupiam się wyłącznie na pokazaniu efektu przedpłat na odsetki, pozostałe koszty kredytu hipotecznego nie są uwzględniane (prowizja, ubezpieczenie nieruchomości, operat szacunkowy, ubezpieczenia pomostowe, cross-sell, etc.).

- Przedpłaty są wykonywane co miesiąc w tej samej kwocie przez cały okres kredytowania.

- Przedpłaty są wykonywane na koniec danego okresu odsetkowego.

- Łączne oprocentowanie kredytu hipotecznego jest stałe w całym okresie kredytowania.

- Bank nie pobiera prowizji za wykonanie przedpłaty w całym okresie kredytowania.

- Okresy odsetkowe są równe, czyli występuje 12 okresów odsetkowych w ciągu roku.

W tym wpisie nie tłumacze jak działa sam kredyt hipoteczny (rodzaje rat, wpływ zmiany oprocentowania, kształtowanie się raty kapitałowej / odsetkowej, etc.). Jeżeli chcielibyście aby powstał oddzielny wpis na temat to dajcie znać w komentarzach.

ANALIZA – EFEKT PRZEDPŁAT

Na początku zobaczmy, jak wygląda całkowity koszt odsetkowy dla naszego przykładowego kredytu hipotecznego bez przedpłat oraz uwzględniając przedpłaty w różnej wysokości. Poniższy wykres bardzo ładnie pokazuje jak całkowity koszt odsetkowy maleje w zależności od wysokości przedpłat.

Przy małej kwocie przedpłat w wysokości 500 PLN miesięcznie, łącznie można na odsetkach zaoszczędzić aż 96.773 PLN (spadek odsetek z 463.353 PLN do 366.580 PLN) w całym okresie kredytowania! To bardzo istotne, aby uświadomić sobie jak małe, ale regularne kwoty przedpłat mogą istotnie obniżyć nasze całkowite koszty odsetkowe.

Zobaczmy teraz jak przedpłaty wpływają na okres kredytowania, tj. jak szybko możemy spłacić kredyt hipoteczny. Tutaj już nie ma tak spektakularnych „efektów” przy małych kwotach przedpłat jak dla całkowitego kosztu odsetkowego. Realne zmiany możemy zaobserwować dopiero od przedpłat w wysokości 1 000 PLN, wtedy spłacimy kredyt hipoteczny już po 23,7 latach zamiast 30 lat.

ANALIZA – WZROST STÓP PROCENTOWYCH

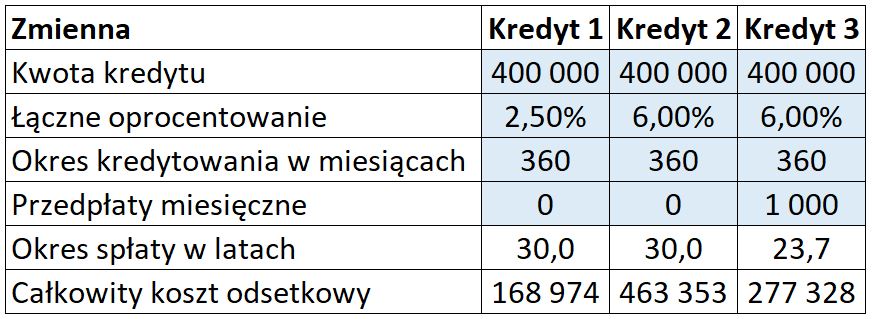

Teraz sprawdźmy jaki wpływ przedpłaty mają na całkowity koszt odsetkowy przy rosnących stopach procentowych. Aby uchwycić ten wpływ musimy posłużyć się aż trzema przykładowymi kredytami co przedstawia poniższa tabelka.

Nasze trzy przykładowe kredyty reprezentują aktualne wydarzenia. Sytuacja ta spotkała wszystkie osoby, które zaciągnęły kredyt hipoteczny na zmienną stopę procentową w okresie pandemii COVID-19 (od czerwca 2020 r. do września 2021 r.):

- Kredyt 1 – kredyt zaciągnięty w 2021 r., kiedy to Narodowy Bank Polski obniżył stopę referencyjną do poziomu 0,1% (co powoduje, że WIBOR 3M także był na rekordowo niskim poziomie ok 0,21%). Łączne oprocentowanie po uwzględnieniu marży wynosi ok 2,5%.

- Kredyt 2 – jest to „Kredyt 1” po uwzględnieniu wzrostu stopy referencyjnej do poziomu 2,75% w marcu 2022 r. (co powoduje, że WIBOR 3M wynosi 3,78% na dzień 2021-03-04), co przekłada się na łączne oprocentowanie w wysokości ok 6,0%. Dla uproszczenia pominiemy kilka miesięcy spłaconych rat względem „Kredyt 1”.

- Kredyt 3 – jest to „Kredyt 2” po uwzględnieniu miesięcznych przedpłat w wysokości 1.000 PLN miesięcznie przez cały okres kredytowania.

Dla osoby, która nie dokonuje żadnych przedpłat całkowite koszty odsetkowe wzrosną aż o 294.379 PLN (z 168.974 PLN dla „Kredyt 1” do 463.353 PLN dla „Kredyt 2„)!

Dla osoby, która dokonuje miesięcznych przedpłat w wysokości 1.000 PLN całkowite koszty odsetkowe wzrosną „tylko” o 108.354 PLN (z 168.974 PLN dla „Kredyt 1” do 277.329 PLN dla „Kredyt 3„).

Patrząc na nasze trzy przykładowe kredyty z jeszcze innej strony można powiedzieć, że dzięki przedpłatom można zaoszczędzić na niższych odsetkach aż 186.024 PLN (277.329 PLN dla „Kredyt 1” względem 463.353 PLN dla „Kredyt 3„)! Ta kwota mogłaby zostać w naszym portfelu i zostać przez nasz wykorzystana w zupełnie inny sposób (kto by nie chciał otrzymać 186.024 PLN w okresie prawie 24 lat).

Pamiętajcie, że to są potencjale kwoty, ponieważ nie wiemy jak będzie kształtować się WIBOR w przyszłości, aczkolwiek ten przykład bardzo dobrze pokazuje efekt przedpłat na całkowite koszty odsetkowe.

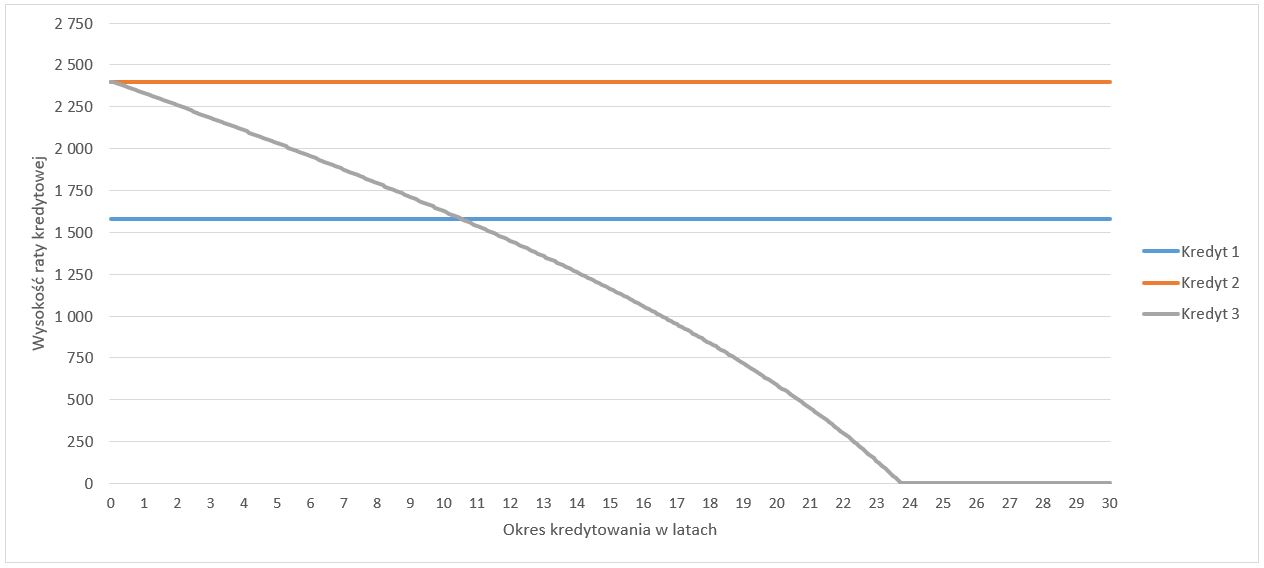

ANALIZA – WYSOKOŚĆ RATY KREDYTOWEJ

Teraz zobaczmy jak będzie się kształtować wysokość raty równej (kapitał + odsetki) w całym okresie kredytowania dla wspomnianych wyżej trzech przykładowych kredytów.

Wysokość raty kredytowej „Kredyt 3” (uwzględniającego przedpłaty, po wzroście stóp procentowy) z każdym miesiącem powolutku obniża się aż w końcu po ok 10,5 latach zrównuje się z wysokością raty kredytowej „Kredyt 1” (bez przedpłat, niskie stopy procentowe), czyli wyniesie ok 1.580 PLN. Po ok 15 latach wysokość raty kredytowej wyniesie ok 1.163 PLN a po 20 latach wysokość raty kredytowej wyniesie już tylko ok 590 PLN.

ANALIZA WRAŻLIWOŚCI

Teraz zobaczmy jeszcze efekt przedpłat dla wielu kombinacji dwóch parametrów, tj. łącznego oprocentowania oraz wysokości przedpłat. Poniższe wyniki są prezentowane dla kwoty kredytu 400.000 PLN, oryginalnego okresu kredytowania 30 lat oraz równych rat.

Poniższe tabele mają następujący układ:

- Kolumny przedstawiają kwoty miesięcznych przedpłat

- Wiersze przedstawiają łączne oprocentowanie kredytu

Pierwsza tabela przedstawia wyniki dla okresu kredytowania w latach. Dla przykładu, jeżeli łączne oprocentowanie wynosi 5% i co miesiąc dokonujemy przedpłat na kwotę 2.000 PLN to kredyt hipoteczny spłacimy po 14,3 latach.

Dlaczego okres kredytowania rośnie wraz ze wzrostem oprocentowania kredytu? Wynika to z tego, że spłacając kredyt hipoteczny w ratach równych im wyższe oprocentowanie tym mniej spłacamy kapitału w pierwszych okresach odsetkowych.

Druga tabela prezentuje całkowity koszt odsetkowy po uwzględnieniu przedpłat. Druga kolumna (przedpłaty równe 0) jest tutaj uwzględniona na potrzeby łatwiejszego porównania całkowitego kosztu odsetkowego.

Dla przykładu, jeżeli łączne oprocentowanie wynosi 7% i co miesiąc dokonujemy przedpłat na kwotę 3.000 PLN to całkowity koszt odsetkowy wyniesie 143.792 PLN. Nie dokonując żadnych przedpłat całkowity koszt odsetkowy wyniósłby aż 558.036 PLN. Czyli zapłacilibyśmy aż 414.244 odsetek więcej gdybyśmy nie dokonywali żadnych przedpłat!

PRZEDPŁATY VS KRÓTKI OKRES KREDYTOWANIA

Postaram się jeszcze odpowiedzieć na jedno pytanie. Co wybrać, krótszy okres kredytowania (wyższa rata kredytowa) i nie robić przedpłat czy dłuższy okres kredytowania (niższa rata kredytowa) i dokonywać przedpłat?

Aby odpowiedzieć na to pytanie trzeba poznać własne preferencje i skłonności finansowe, aczkolwiek ja osobiście preferuję opcję drugą, czyli dłuższy okres kredytowania i dokonywać przedpłat. Dzięki temu w przypadku niespodziewanych problemów finansowych nie muszę dokonywać przedpłat i mogę regulować swoje zobowiązanie po niższej racie (względem kredytu hipotecznego z krótszym okresem kredytowania).

Jest to swego rodzaju „opcja”, mogę skorzystać z „opcji” przedpłat lub nie (oczywiście staramy się dokonywać przedpłat zawsze, kiedy jest to możliwe). Jeżeli od razu na start wybiorę krótszy okres kredytowania to w przypadku nieoczekiwanych problemów finansowych nie mogę skorzystać z takiej „opcji”.

Oczywiście wiąże się to z troszeczkę wyższymi odsetkami, aczkolwiek ta kwota jest na tyle niewielka, że uważam to za bardzo dobrą wymianę. W tym wpisie pokazuje na własnym kredycie hipotecznym jak skala oszczędności dzięki nadpłatom wynosi ok 1 mln PLN!.

Jeszcze raz podkreślę, że analizę finansową trzeba dokonać zawsze przez pryzmat swoich potrzeb, skłonności finansowych i sytuacji osobistej. Ja osobiście wziąłem kredyt na maksymalny okres kredytowania z jak najniższym wkładem własnym (LTV równe 80%, od tego poziomu są niższe marże), w ratach równych, jednakże bardzo dobrze trzymam dyscyplinę finansową i regularnie co miesiąc dokonuje przedpłat.

Gdybym miał komuś doradzić na jakich parametrach zaciągnąć kredyt hipoteczny to doradzałbym zupełnie co innego niż sam zrobiłem! Raty malejące, jak największy wkład własny oraz krótszy okres kredytowania niż 30 lat. Dlaczego? Ponieważ nie znam sytuacji oraz skłonności finansowej drugiej osoby i nie wiem czy jest ona w stanie regularnie dokonywać przedpłat (utrzymać dyscyplinę finansową). Natomiast taki kredyt trochę „automatycznie” wymusza na nas szybszą spłatę kapitału (czyli uwzględnienie przedpłat).

PODSUMOWANIE

Mam nadzieję, że ten wpis kompleksowo wyjaśnia mechanizm przedpłat oraz jego wpływ na całkowity koszt odsetkowy. Jeżeli dotychczas nie dokonywaliście żadnych przedpłat kredytu hipotecznego to mam nadzieję, że tym wpisałem Was do tego przekonałem pokazując wymierne korzyści.

Kilka wniosków płynących z przedpłat:

- Im szybciej dokonujemy przedpłaty tym lepiej. Po każdej przedpłacie odsetki będą naliczane od mniejszego salda kapitału, dlatego nie opłaca się zbierać większej kwoty i dopiero wtedy dokonywać przedpłaty.

- Dokonując przedpłaty tak naprawdę to my sami „sterujemy” harmonogramem spłat kredytu hipotecznego. Po każdej przedpłacie harmonogram jest przeliczany ponownie dla nowych parametrów.

- Jeżeli dokonujecie przedpłat to sprawdźcie w jakiej kolejności i co spłacają przedpłaty. W niektórych bankach kwota przedpłaty w całości jest przeznaczana na spłatę kapitału (np. ING), natomiast w innych bankach kwota przedpłat najpierw spłaca narosłe odsetki i dopiero pozostała część pomniejsza saldo kapitału. W tym przypadku przedpłaty najlepiej robić jeden dzień po płatności raty kredytowej, wtedy prawie cała kwota przedpłat pomniejszy saldo pozostałego kapitału do spłaty.

KALKULATOR EXCEL

Poniżej załączam kalkulator przedpłat dla kredytu hipotecznego w postaci pliku Excel, w którym możecie sami sprawdzić jaki wpływ mają przedpłaty na całkowity koszt odsetkowy Waszego kredytu hipotecznego. Plik Excel zawiera następujące zakładki:

- Podsumowanie – główna zakładka, w która przedstawia porównanie jednocześnie dla czterech przykładowych kredytów. Pola do edycji są wypełnione kolorem niebieskim, pozostałe pola automatycznie się uzupełniają wartościami.

- Kredyt 1 / Kredyt 2 / Kredyt 3 / Kredyt 4 – szczegółowe wyliczenia dla każdego z kredytów. Najważniejsze dane są pobierane do zakładki „Podsumowanie”.

- WIBOR – historyczne wartości WIBOR 3M, WIBOR 6M oraz stopy referencyjnej NBP od 1997 r. aż do 4 marca 2022 r.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – symulacja nadpłat [Excel]

Dzięki nadpłatom kredytu hipotecznego już zaoszczędziłem ponad 100 tys. PLN a w całym okres kredytowania mogę zaoszczędzić nawet około 1 mln PLN! Na przykładzie mojego kredytu hipotecznego pokazuje kilka symulacji oraz potencjalny zakres oszczędności jaki mogę uzyskać w praktyce dzięki nadpłatom.

Genialne. Dzięki.

Dzięki! Ciesze się, że wpis okazał się przydatny.

Wpis opublikowałem już ponad pół roku temu i dzisiaj wydaje się jeszcze bardziej aktualny niż wcześniej 🙂