WSTĘP

Jestem osobą, która lubi patrzeć jak oszczędności (lub aktywa) rosną z miesiąca na miesiąc. Co miesiąc gromadzę oszczędności w różnej formie: pieniądze na koncie oszczędnościowym, obligacje skarbowe, przedpłata kredytu, etc. Wiem, że dużą część moich wpływów przeznaczam na oszczędności. Aczkolwiek nie wiedziałem dokładnie, ile wynosi moja stopa oszczędności.

W związku z tym postanowiłem policzyć swoją stopę oszczędności w ostatnich kilku latach, dla których posiadam stosowne dane. Nie było to trudne zadanie, aczkolwiek jak to zawsze bywa po drodze pojawiły się pewne wątpliwości. Była to kwestia jakości danych.

Stopa oszczędności mówi nam o tym, ile z zarobionych pieniędzy przeznaczymy na oszczędności zamiast przeznaczyć je na cele konsumpcyjne. Najczęściej stopa oszczędności jest to dany procent naszego dochodu rozporządzalnego czyli przychodu netto (po wszystkich należnych podatkach).

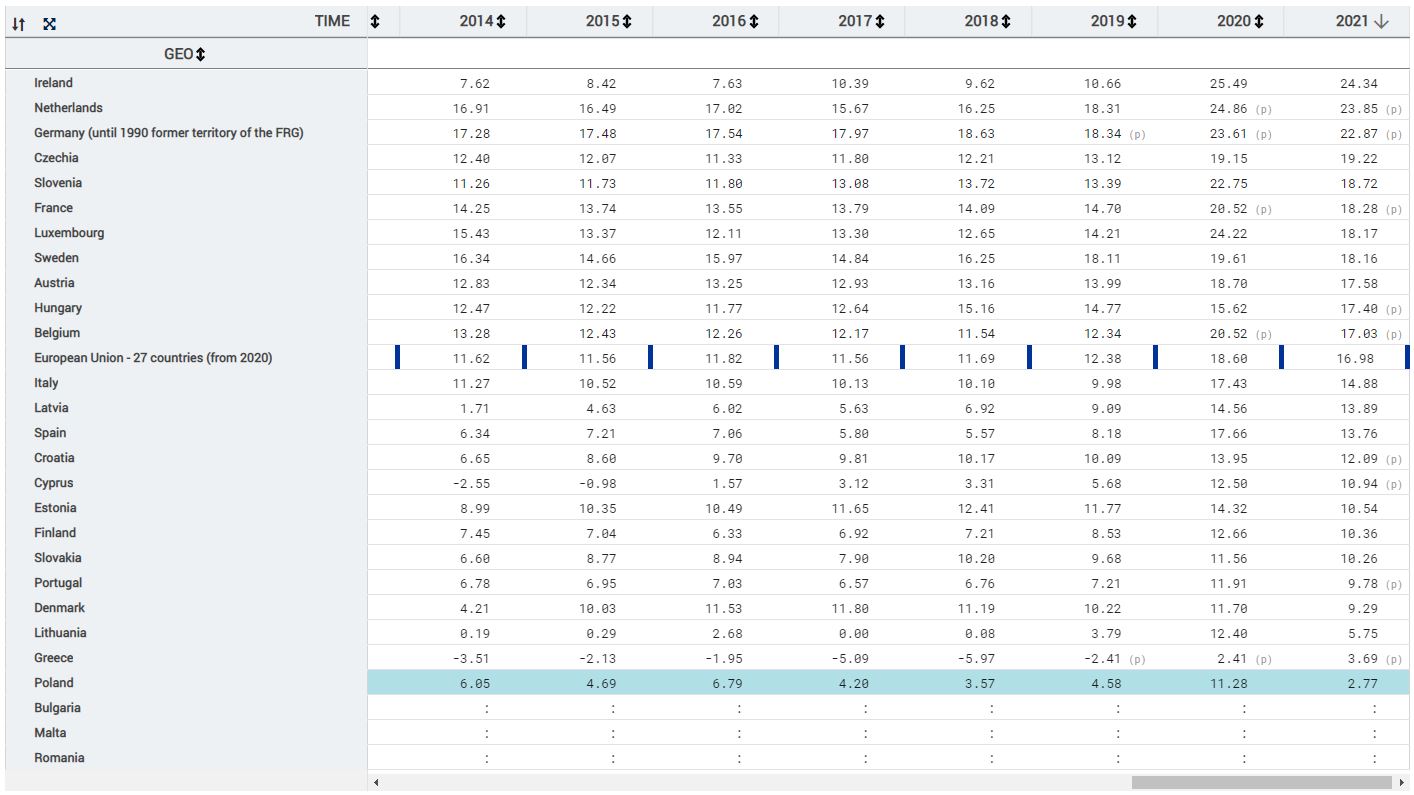

Na wstępie zobaczmy jak stopa oszczędności prezentuje się na poziomie krajów Unii Europejskiej. Kraje są uporządkowane od najwyższej do najniższej stopy oszczędności w 2021 r. a Polska jest podświetlona kolorem. Niestety w 2021 r. zajęliśmy ostatnie miejsce ze stopą oszczędności na poziomie 2,77%.

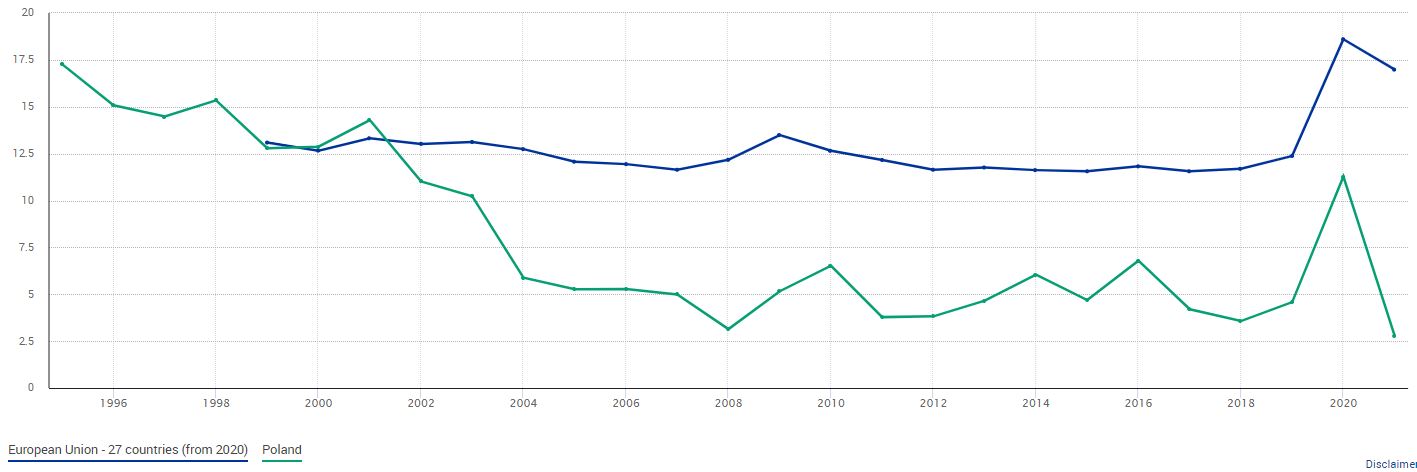

Zobaczmy jeszcze jak kształtowała się stopa oszczędności w Polsce i średniej na poziomie Unii Europejskiej w ostatnich latach. O ile na przełomie wieków nasza stopa oszczędności oscylowała w okolicach średniej unijnej na poziomie ponad 10%, to od 2001 r. zaczyna ona systematycznie spadać.

Wszystkie powyższe dane oraz wykresy pochodzą z Eurostatu.

Nie miałem żadnych oczekiwań co do poziomu stopy oszczędności w Polsce, aczkolwiek te statystyki szczerze mnie trochę załamały. Przy stopie oszczędności rzędu 5% bardzo trudno zbudować solidne oszczędności nie mówiąc o sensownej poduszce bezpieczeństwa. Na dokładkę dorzućmy jeszcze krótkie podsumowanie najważniejszych informacji pochodzących z raportu Assay Index 2022 na temat poziomu oszczędności i gotowości inwestycyjnej Polaków.

- 57% Polaków deklaruje posiadanie jakichkolwiek oszczędności pieniężnych – liczba ta nie zmieniła się istotnie od 2021 roku.

- Średnia wartość zgromadzonych środków wśród wszystkich osób oszczędzających wzrosła z niemal 30 tys. zł w roku 2021, do prawie 36 tys. zł w roku 2022. Wzrost ten nie przekłada się na długość czasu, na pokrycie którego zdaniem Polaków wystarczyłyby te oszczędności.

- Podobnie jak w roku 2021, połowa Polaków deklaruje, że za swoje oszczędności byliby w stanie utrzymać się nie dłużej niż pół roku.

MOJA STOPA OSZCZĘDNOŚCI

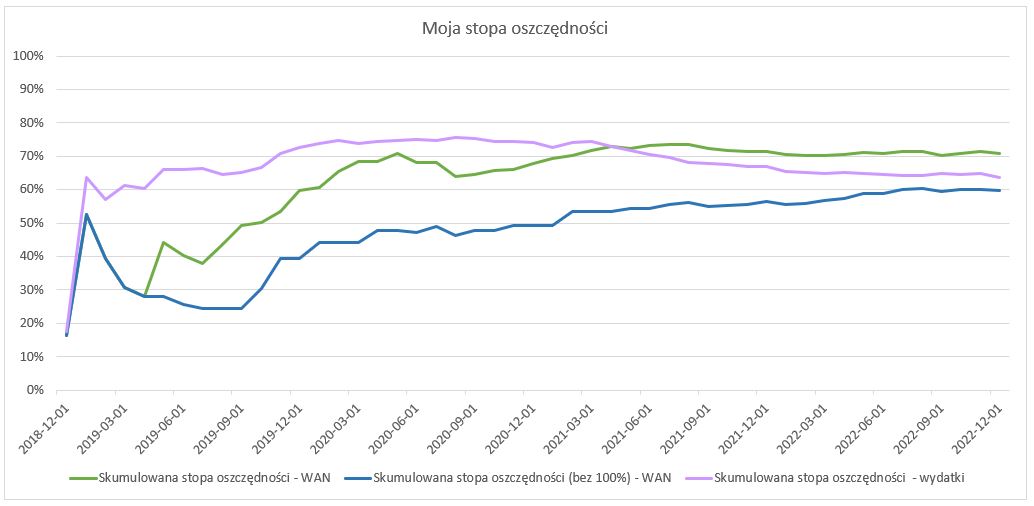

To teraz zobaczmy, jak kształtowała się moja stopa oszczędności od początku 2019 r., od tego okresu posiadam sensowne dane. Policzyłem swoją stopę oszczędności na dwa sposoby, odniosłem moje przychody względem wartości aktywów netto oraz wydatków.

WZGLĘDEM WARTOŚCI AKTYWÓW NETTO

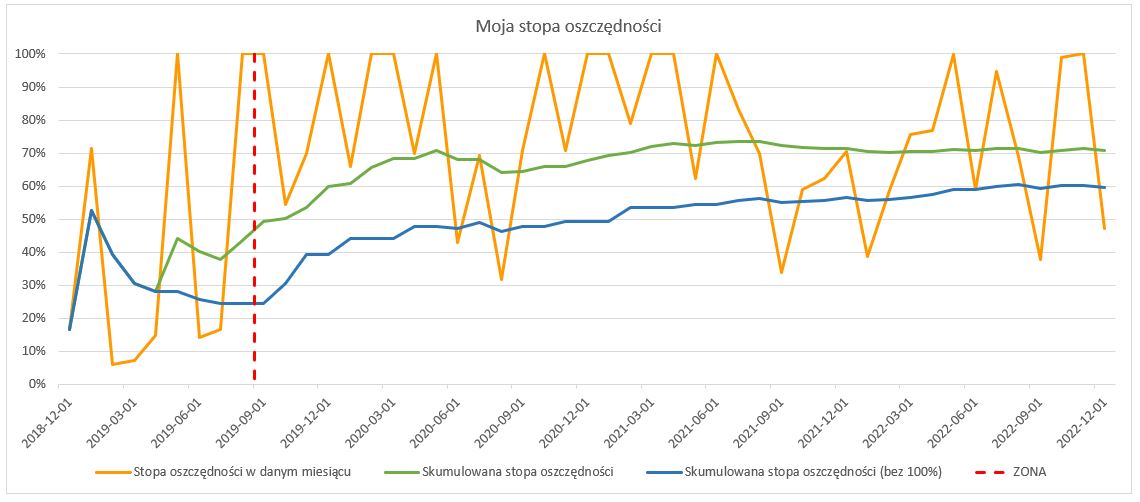

Stopa oszczędności w danym miesiącu (pomarańczowa linia na wykresie) jest wyznaczona jako miesięczna zmiana wartości aktywów netto podzielona przez przychody netto. Ta wartość jest jeszcze ograniczona od góry do 100%.

STOPA OSZCZĘDNOŚCI = MIN (ZMIANA WARTOŚCI AKTYWÓW NETTO / PRZYCHODY NETTO; 1)

Jest to dobry pomysł na wyznaczenie historycznej stopy oszczędności, jednakże jak wspominałem w wpisie dotyczącym wartości aktywów netto, niektóre okresy mogą być zaburzone z uwagi na pewne „kumulacje” w okresach lub „fuzja” finansów z żoną. W pewnych okresach powoduje to, że stopa oszczędności wynosi powyżej 100%, dlatego ograniczyłem ją maksymalnie do 100%.

To co jednak mnie najbardziej interesuje to skumulowana stopa oszczędności w czasie. Skumulowaną stopę oszczędności liczę bezpośrednio na kwotach wartości aktywów netto oraz przychodów netto. Na poziomie danego miesiąca stopa oszczędności może się mocno wahać, co jest normalne. W życiu bywają różne okresy, co bardzo dobrze widać także u mnie.

Skumulowaną stopę oszczędności mogę policzyć na dwa sposoby:

- Uwzględniając wszystkie miesiące, czyli także miesiące, w których stopa oszczędności wynosiła 100% – linia zielona na wykresie.

- Uwzględniając tylko miesiące, w których stopa oszczędności wynosiła mniej niż 100% – linia niebieska na wykresie.

Mnie osobiście ten wykres bardzo się podoba z trzech powodów.

Po pierwsze, znowu dobrze widzę „efekt żony”. Od września 2019 r. zacząłem w swoich kalkulacjach uwzględniać finanse mojej żony, co jest zaznaczone czerwoną przerywaną pionową linią na wykresie.

Po drugie, moja skumulowana stopa oszczędności kształtuje się na poziomie mniej więcej od 60% (linia niebieska) do 70% (linia zielona). Uważam, że to bardzo dużo i jest to dla mnie bardzo satysfakcjonujący wynik. Szczerze wydaje mi się, że poziom 80% jest bardzo trudno osiągnąć, chyba że ktoś ma naprawdę duże przychody i nadal bardzo dobrze kontroluje swoje wydatki.

Po trzecie, od 2020 r. moja miesięczna stopa oszczędności nigdy nie była niższa niż 30% co bardzo cieszy. Staram się konsekwentnie budować swoje oszczędności pomimo miesięcy, gdzie pojawiają się niespodziewane wydatki lub jest ich kumulacja.

WZGLĘDEM WYDATKÓW

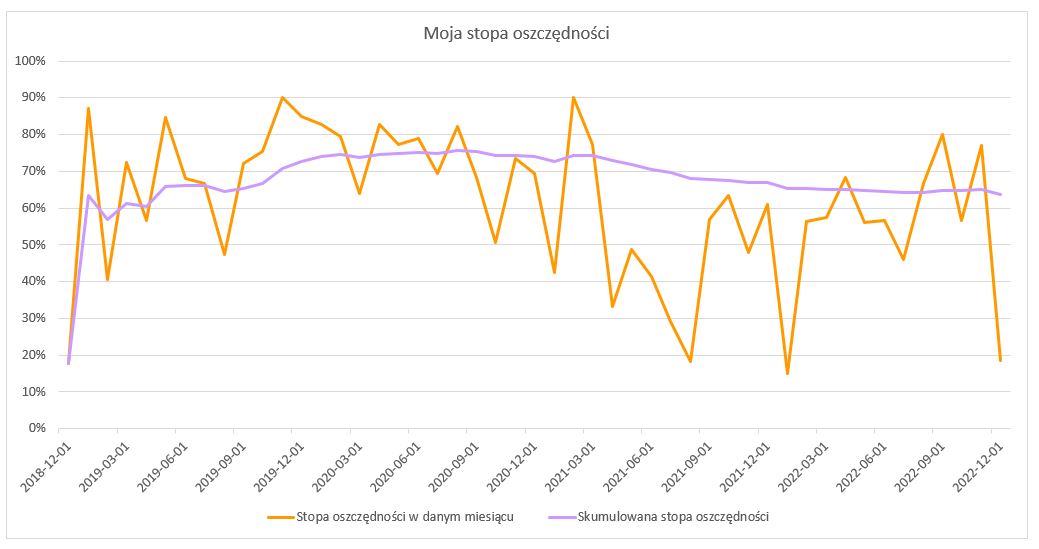

Stopa oszczędności w danym miesiącu (pomarańczowa linia na wykresie) jest wyznaczona jako relacja wydatków do przychody netto. Ta wartość jest jeszcze ograniczona od dołu do 0%.

STOPA OSZCZĘDNOŚCI = MAX (1 – WYDATKI / PRZYCHODY NETTO; 0)

Wyznaczenie historycznej stopy oszczędności jako relacja wydatków do przychodów netto dla danego miesiąca jest oczywiście dobrym pomysłem, aczkolwiek na poziomie danego miesiąca mogą pojawić się kumulacje wydatków przekraczające przychody netto dla danego miesiąca. W moim przypadku są to miesiące, w których kupuje bilety lotnicze. Akurat szczęśliwie nigdy nie było miesiąca, w którym stopa oszczędności wyniosłaby mniej niż 0, aczkolwiek trzeba mieć to na uwadzę.

W moim przypadku przychody netto zawierają także różnego rodzaju premie i dodatkowe wynagrodzenie. Możliwe, że akurat kupowałem bilety lotnicze właśnie w takim miesiącu. Osobiście wolałbym nie uwzględniać w moich przychodach netto różnego rodzaju premii lub dodatkowego wynagrodzenia, aczkolwiek jest to już praktycznie nie do odseparowania w moich danych historycznych.

Moje wydatki natomiast nie zawierają pozycji oznaczonej jako „inwestycje”. Mam tutaj na myśli wydatki typu kupno detalicznych obligacji skarbowych w ramach IKE. Pomimo, że widzę to jako wypływ w moich finansach, to jednak nie jest to wydatek konsumpcyjny (jak sama nazwa wskazuje).

Ponownie, mnie najbardziej interesuje skumulowana stopa oszczędności w czasie. Skumulowaną stopę oszczędności liczę bezpośrednio na kwotach wydatków oraz przychodów netto. Na poziomie danego miesiąca stopa oszczędności może się mocno wahać, co jest normalne.

Stopa oszczędności w danym miesiącu fluktuuje podobnie jak to było na wykresie względem wartości aktywów netto. To co warto podkreślić to różnicę w minimalnych wartościach. W styczniu 2022 r. oraz grudniu 2022 r. kupowałem bilety lotnicze i są to miesiące z najniższą stopą oszczędności wynoszącą niecałe 20%.

Skumulowana stopa oszczędności kształtuje się na poziomie około 65%. Ponownie, uważam to za bardzo dobry wynik pomimo miesięcy, gdzie pojawiają się duże niespodziewane wydatki.

PORÓWNANIE WARTOŚĆ AKTYWÓW NETTO VS WYDATKI

Teraz jeszcze porównajmy na jednym wykresie skumulowaną stopę oszczędności względem wartości aktywów netto oraz wydatków.

Skumulowana stopa oszczędności liczona względem wydatków w pierwszych dwóch latach jest wyższa niż liczona względem wartości aktywów netto, aczkolwiek wraz z upływem czasu widać jak wszystkie linie zbiegają do podobnego poziomu, między 60% a 70%

STOPA OSZCZĘDNOŚCI – ANALIZA WRAŻLIWOŚCI

Poniżej jest bardzo prosta analiza wrażliwości, która pozwala spojrzeć na oszczędności na dwa sposoby:

- Ile zaoszczędzę pieniędzy dla danego miesięcznego przychodu netto w zależności od:

- Okresu oszczędzania w latach.

- Stopy oszczędności.

- Ile potrzebuje lat, aby uzbierać daną kwotę oszczędności w zależności od:

- Przychodu netto miesięcznie.

- Stopy oszczędności.

Specjalnie przedstawiam prostą wersję analizy wrażliwości dla stopy oszczędności. Jej celem jest pokazanie oraz uzmysłowienie jak dużą rolę ma stopa oszczędności w czasie. Specjalnie nie uwzględniam w czasie zmian takich komponentów jak a) kosztów życia, b) przychodów, c) stopy oszczędności.

Uważam, że te komponenty są zbyt skomplikowane, aby można je dobrze zaprognozować w długim okresie (co nie znaczy, że tego nie da się zrobić). Skupianie się zbyt mocno na tych komponentach może nam przesłonić to co jest najistotniejsze. Warto, aby nasza stopa oszczędności w długim okresie rosła. Oczywiście są zdrowo rozsądkowe granice oszczędzania, jeść przecież trzeba (nie tylko tanie lub niezdrowe jedzenie).

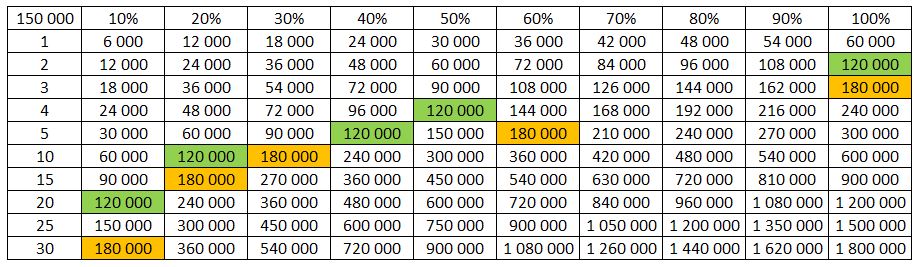

WARTOŚĆ OSZCZĘDNOŚCI VS OKRES OSZCZĘDZANIA ORAZ STOPA OSZCZĘDNOŚCI

Poniższa tabela przedstawia wyniki dla miesięcznego przychodu netto równego 5 tys. PLN. W pliku Excel można zmodyfikować wartość miesięcznego przychodu netto. Tabelę trzeba czytać w następujący sposób:

- Kolumny – stopa oszczędności.

- Wiersze – liczba lat.

- Wartości – wartość oszczędności.

Dla przykładu, dla stopy oszczędności równej 30% oraz 10 lat oszczędzania będziemy mogli uzbierać 180 tys. PLN, jeżeli nasze miesięczne przychody netto wynoszą 5 tys. PLN.

W tabeli zaznaczyłem kolorem dwie kwoty 120 tys. PLN oraz 180 tys. PLN, aby łatwiej zobaczyć przy jakiej kombinacji stopy oszczędności oraz okresowi oszczędzania osiągniemy danę kwotę oszczędności.

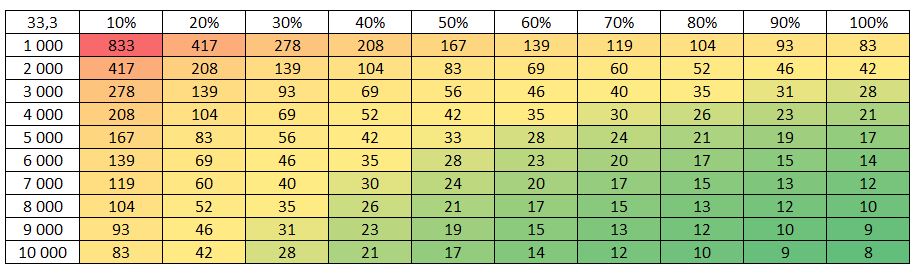

OKRES OSZCZĘDZANIA VS PRZYCHÓD NETTO ORAZ STOPA OSZCZĘDNOŚCI

Poniższa tabela przedstawia wyniki dla kwoty oszczędności 1 mln PLN. W pliku Excel można zmodyfikować docelową kwotę oszczędności. Tabelę trzeba czytać w następujący sposób:

- Kolumny – stopa oszczędności.

- Wiersze – przychód netto miesięcznie.

- Wartości – liczba lat wymagana do uzbierania docelowej kwoty oszczędności.

Dla przykładu, dla stopy oszczędności równej 50% oraz miesięcznego przychodu netto 5 tys. PLN potrzebujemy 33 lata, aby uzbierać 1 mln PLN.

PODSUMOWANIE

Dużo oszczędzam. Zdawałem sobie z tego sprawę, ale teraz mam jeszcze większą świadomość o swoich finansach. Tym bardziej cieszy dobry wynik na poziomie 60% – 70%, ponieważ jest on wartością z okresu ostatnich 4 lat.

Powyższa analiza jest całkiem prosta, aczkolwiek staram się pokazywać, że finanse nie muszą być skomplikowane. Można do nich podchodzić w sposób prosty i nieskomplikowany. Najważniejsze w finansach to działanie, konsekwencja oraz wytrwałość w obranej ścieżce. Jest to kolejny wykres, który motywuje mnie do dalszej pracy oraz pokazuje, że jestem na dobrej drodze.

Analiza wrażliwości pomimo swojej prostoty przedstawia nieubłagane wnioski. Droga do bogactwa, rozumianego potocznie jako gromadzenie po drodze oszczędności, wiedzie przez jedną z następujących dróg:

- Zwiększanie stopy oszczędności.

- Zwiększanie przychodów.

- Jednoczesne zwiększanie przychodów i stopy oszczędności.

Wzrost stopy oszczędności można wprowadzić w codziennym życiu bardzo szybko, jeżeli startujemy z niskiego poziomu. Trzeba bardzo skrupulatnie przejrzeć swój budżet oraz jednoznacznie stwierdzić co jest wydatkiem istotnym a co nim nie jest. Wadą jest oczywiście coraz trudniejszy wzrost stopy oszczędności oraz jej ograniczenie. Nie można oszczędzać więcej niż się zarabia.

Zwiększanie przychodów w przeciwieństwie do wzrostu stopu oszczędności jest o wiele trudniejsze, jednakże bardziej pożądane w długim terminie. Wynika to z tego, że przychody (teoretycznie) mogą rosnąć w nieskończoność bez żadnego ograniczenia.

Dlatego najczęściej zaczynamy naszą przygodę z finansami od uporządkowania budżetu, czyli właśnie oszczędności, dopiero w drugiej kolejności pracujemy nad wzrostem przychodów. W długim okresie najlepiej jednak działa mieszanka obu tych komponentów.

Na koniec przywołam jeszcze kilka pesymistycznych zdań z podsumowania raportu Assay Index 2022 na temat poziomu oszczędności i gotowości inwestycyjnej Polaków wypowiedzianych przez Łukasza Blichewicz, z którymi trudno się nie zgodzić.

Jesteśmy społeczeństwem konsumpcyjnym. Zarobione pieniądze wolimy przejadać niż odkładać, a odkładanie nawet drobnych kwot stanowi dla nas spory problem. Powodem nie są jednak wyłącznie niskie zarobki, bo przykład mieszkańców Rumunii pokazuje, że oszczędzać i inwestować można zarabiając mniej niż Polacy. Zasadniczym problemem w naszym kraju jest brak odpowiedniej edukacji dotyczącej finansów i inwestycji oraz niemożność właściwej oceny ryzyka. Co gorsza, nawet mając te braki, Polacy niechętnie sięgają po poradę specjalistów od inwestycji.

PLIK EXCEL

Poniżej załączam plik MS Excel, który przedstawia analizę wrażliwości opisaną w niniejszym wpisie.

Budżet domowy rodziny 2+2

Zobacz, jak zmieniały się miesięczne wydatki mojej rodziny 2+2 w Warszawie przez 5 lat. Praktyczna analiza budżetu domowego, wykresy i porównanie z danymi GUS

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – symulacja nadpłat [Excel]

Dzięki nadpłatom kredytu hipotecznego już zaoszczędziłem ponad 100 tys. PLN a w całym okres kredytowania mogę zaoszczędzić nawet około 1 mln PLN! Na przykładzie mojego kredytu hipotecznego pokazuje kilka symulacji oraz potencjalny zakres oszczędności jaki mogę uzyskać w praktyce dzięki nadpłatom.