WSTĘP

Warren Buffett, tego Pana chyba nie trzeba nikomu przedstawiać. Inwestor owiany legendą jeszcze za swojego życia i jeden z najbogatszych ludzi na świecie.

Zakład Warrena Buffeta pochodzi z 19 grudnia 2007 r. i założył się, że inwestycja w pasywnie zarządzany fundusz indeksowany do S&P 500 przyniesie wyższe stopy zwrotu niż aktywnie zarządzane fundusze prowadzone przez inwestorów profesjonalnych.

Warren Buffet był bardzo pewien swojej wygranej z bardzo prostego powodu, prowizje pobierane przez aktywnie zarządzane fundusze inwestycyjne są bardzo wysokie i to one „przejadają” większość wypracowanych zysków.

Cała historia jest opisana przez samego Warrena Buffetta w sprawozdaniu rocznym Berkshire Hathaway (str. 11). Poniżej przytoczę najważniejsze fakty, przedstawię wyniki na liczbach / wykresach oraz pokaże symulację wyników funduszy po oczyszczeniu ich z prowizji.

ZAKŁAD WARRENA BUFFETA

W 2005 roku Warren Buffet postawił hipotezę, że aktywne inwestycje obsługiwane przez profesjonalistów w długim okresie będą przynosiły niższe stopy zwrotu niż pasywne inwestycje w niskokosztowy fundusz replikujący indeks S&P 500. Oczywiście mówił on w szerszym ujęciu rynkowym. Każdego roku „kilku” aktywnym funduszom na pewno uda się pobić szeroki rynek, ale w długim okresie patrząc łącznie na większość aktywnych funduszy ich stopy zwrotu będą niższe niż szeroki rynek.

Przez długi okres rozumiemy 10 lat. Średnio jest to wystarczająco długi okres, aby uwzględnił on okres hossy oraz bessy. Do zakładu przystąpili partnerzy z firmy doradczej Protégé. Każda ze stron wpłaciła połowę z 1 mln USD. Okres mierzenia stopy zwrotu rozpoczął się 1 stycznia 2008 r. i trwał do 31 grudnia 2017 r.

Warren Buffett wybrał jako swojego „konia” niskokosztowy indeks S&P 500. Partnerzy z firmy Protégé wybrali na swojego „konia” 5 funduszy, które łącznie inwestowały w ok 200 funduszy hedgingowych. Finalnym wynikiem „funduszu funduszy” była średnia wartość rocznych stóp zwrotu z 5 funduszy wskazanych przez firmę Protégé.

Stopy zwrotu były mierzone w ujęciu netto, czyli po uwzględnieniu wszystkich prowizji i kosztów.

PROWIZJE

Warren Buffett był dosyć mocno przekonany o swoim zwycięstwie jeszcze przed podjęciem zakładu. Wynika to także z tego, że znalezienie oponenta do zakładu trwało ok 2 lat. Warren Buffett argumentował swoją hipotezę w następujący sposób. Aktywnie zarządzane fundusze pobierają bardzo duże prowizje, które mogą sięgać blisko 60% wypracowanej stopy zwrotu (gdyby prowizji nie było). Innymi słowy prowizja „zjada” około 60% naszych zysków.

Struktura prowizji i kosztów jest dosyć wysoka i rozbudowana. Jak podaje Warren Buffet klasyczny przypadek wygląda następująco:

- Koszty transakcyjne – aktywne zarządzanie polega na częstym kupowaniu oraz sprzedawaniu papierów wartościowych. Od każdej transakcji pobierana jest prowizja. W ujęciu nominalnym mogą to być to wysokie koszty, jednakże zakładam, że dla dużych funduszy hedgingowych w ujęciu względnym jest to niewielka kwota.

- Stała prowizja funduszy hedgingowych za zarządzanie – 2% w skali roku.

- Zmienna prowizja funduszy hedgingowych od wypracowanych zysków – 20% w skali roku.

- Stała prowizja „funduszy funduszy” za zarządzanie – 1% w skali roku.

- Prowizje za zajęcie „krótkiej” pozycji – fundusze hedgingowe (prawie) zawsze kupują zabezpieczenia na wypadek spadków, np. opcje od których płaci się „premię”, czyli prowizję.

Poniżej cytaty Warrena Buffeta co myśli o takich prowizjach (oraz moje wolne tłumaczenie):

„Fees never sleeps” – prowizje nigdy nie śpią (parafraza tytułu filmu Wall Street 2: Money never sleeps).

“Performance comes, performance goes. Fees never falter.” – wyniki przychodzą i odchodzą. Prowizje nigdy nie odchodzą.

WYNIKI ZAKŁADU WARRENA BUFFETTA

Zobaczmy teraz jak prezentują się wyniki zakładu Warrena Buffetta w dwóch ujęciach:

- Stopy zwrotu netto – po wszystkich prowizjach oraz kosztach.

- Stopy zwrotu brutto – przed wszystkimi prowizjami oraz kosztami.

Szczegółowe wyliczenia znajdują się w załączonym pliku MS Excel na końcu wpisu.

STOPY ZWROTU NETTO

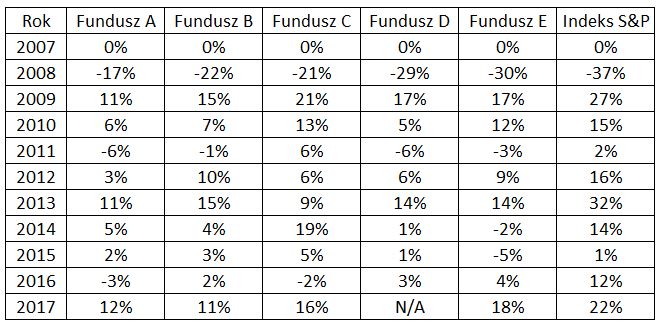

Poniższa tabela przedstawia roczne stopy zwrotu 5 „funduszy funduszy” oraz indeksu S&P 500. Warto zwrócić uwagę na kilka okresów:

- Rok 2008 – wszystkie fundusze mają wyższą stopą zwrotu niż indeks S&P 500 (straciły mniej). Jak wspominałem wynika to z tego, że generalnie fundusze zabezpieczają się przed spadkami poprzez zajmowanie „krótkich” pozycji.

- Okres od 2009 do 2017 – dla 9 okresów indeks S&P 500 miał najwyższą stopę zwrotu w aż 6 okresach (2009, 2010, 2012, 2013, 2016, 2017). W pozostałych 3 okresach (2011, 2014, 2015) stopy zwrotu indeksu S&P 500 nie były najwyższe, przy czym warto zaznaczyć, że w dwóch okresach tylko fundusz C pobił indeks S&P 500.

- Fundusz D zamknął się w 2016 roku, dlatego nie ma danych za 2017 rok.

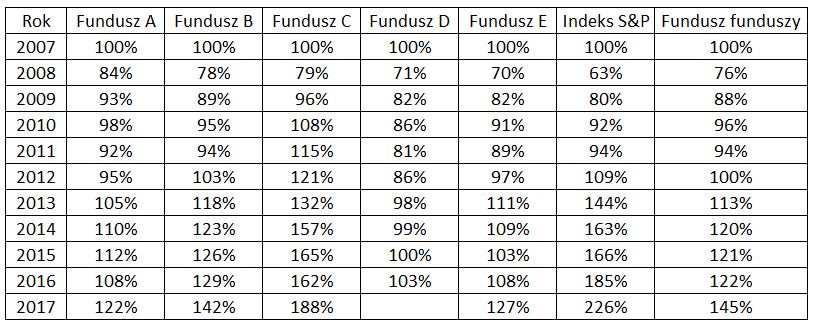

W celu porównania stóp zwrotu w czasie należy policzyć skumulowaną stopę zwrotu. Poniższa tabelka przedstawia dodatkowo „fundusz funduszy” jako średnią z 5 funduszy.

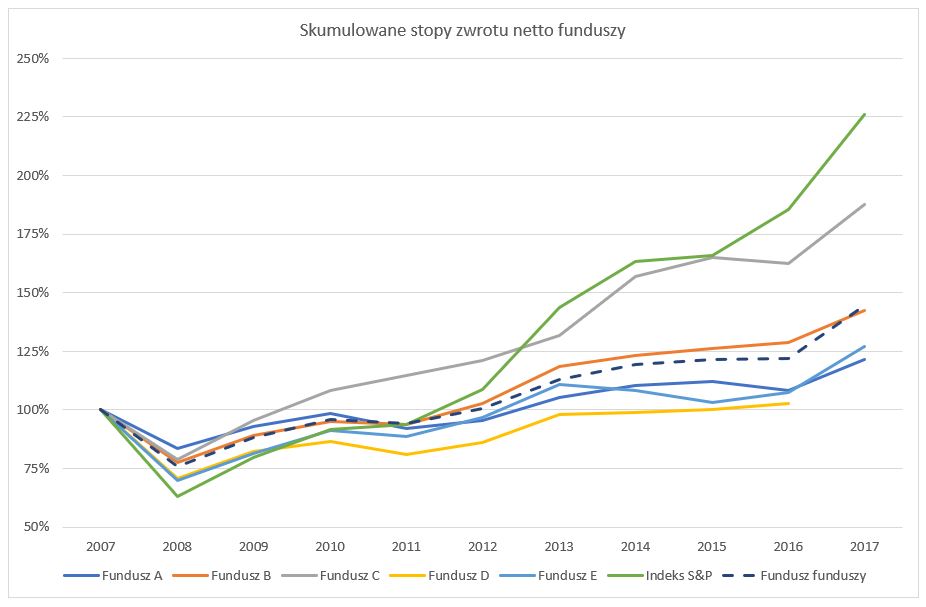

W celu lepszego porównania najlepiej przedstawić skumulowane stopy zwrotu w postaci wykresu. Dobrze widać jak indeks S&P 500 w 2008 roku osiąga najniższy dołek, aby w 2013 roku już wyjść na prowadzenie. W 2015 roku tylko fundusz C dogania indeks S&P 500, jednakże pozostałe fundusze pozostają daleko w tyle.

Warto jeszcze sprowadzić skumulowaną stopę zwrotu do średnio rocznej stopy zwrotu (CAGR), co przedstawia poniższa tabela. Indeks S&P 500 kończy ze średnioroczną stopą zwrotu na poziomie 8,5%. W dużym uproszczeniu można przyjąć, że inwestor pasywny może oczekiwać w długim terminie ok 7%-9% rocznej stopy zwrotu.

Średnia średnioroczna stopa zwrotu 5 funduszy wynosi 3%. Jest to ogromna różnica względem pasywnego indeksu S&P 500. Poniższa tabela przedstawia szczegółowe stopy zwrotu dla wszystkich funduszy.

STOPY ZWROTU BRUTTO

Oczywiście Warren Buffett na potrzeby zakładu porównuje stopy zwrotu netto funduszy i indeksu S&P 500. Zadałem sobie pytanie, ile wynosi stopa zwrotu brutto (przed prowizją) funduszy oraz indeksu S&P 500? Chciałem sprawdzić, czy fundusze były w stanie pobić indeks S&P 500 w ujęciu brutto.

Na potrzeby kalkulacji stopy zwrotu brutto przyjąłem następującą strukturę prowizji:

- 2,5% opłaty stałej dla funduszy.

- 20% od wypracowanych zysków dla funduszy.

- 0,5% opłaty stałej dla funduszu replikującego indeks S&P 500.

Porównując stopy zwrotu brutto dla 9 okresów od 2009 roku do 2017 roku, indeks S&P 500 miał najwyższą stopę zwrotu już tylko w 3 okresach (względem 6 okresów dla stóp zwrotu netto). Był to rok 2012, 2013 oraz 2016.

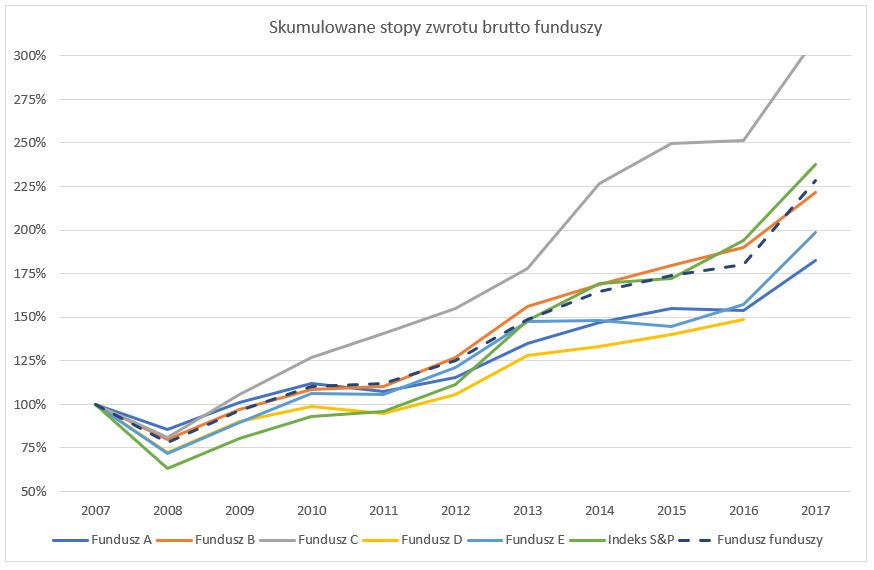

Teraz zobaczmy, jak wyglądały skumulowane stopy zwrotu w czasie. Dla zachowania porządku najpierw załączam tabelkę z liczbami.

A teraz jeszcze poniżej dla ułatwienia porównania stóp zwrotu brutto załączam skumulowaną stopę zwrotu w postaci wykresu. Widać, że fundusz C jest zdecydowanym zwycięzcą przez cały okres porównania. Już od 2009 wychodzi na prowadzenie i wraz z upływem czasu tylko powiększa swoją przewagę nad innymi funduszami.

Indeks S&P 500 po trudnym pierwszym roku powoli odbudowuje swoje straty, aby na koniec okresu nieznacznie uciec pozostałym funduszom. Pozostałe fundusze oscylują wokół podobnego poziomu, przy czym fundusz B wybiją się trochę ponad średnią od 2013 roku.

Sprawdźmy teraz ile wynoszą średnioroczne stopy zwrotu brutto oraz jaki jest udział wszystkich prowizji w stopie zwrotu brutto.

Średnioroczna stopa zwrotu dla indeksu S&P 500 wyniosła 9% a średnia stopa zwrotu z 5 funduszy wyniosła 7,6%. Czyli średnia stopa zwrotu dla 5 funduszy wzrosła z 3% netto aż do 7,6% brutto. Oznacza to, że średni udział prowizji w zyskach brutto wynosi aż 66%.

Jest to piękny przykład, aby uświadomić sobie, że dla inwestora indywidualnego / pasywnego minimalizacja prowizji w długim okresie ma ogromny wpływ na stopę zwrotu! Jest to wręcz kluczowe w długoterminowej perspektywie. W żargonie finansowym o nadzwyczajnych stopach zwrotu (powyżej średniej rynkowej) mówi się „alfa”. Można by rzecz, że najlepszą próbą optymalizacji „alfy” to minimalizacja prowizji.

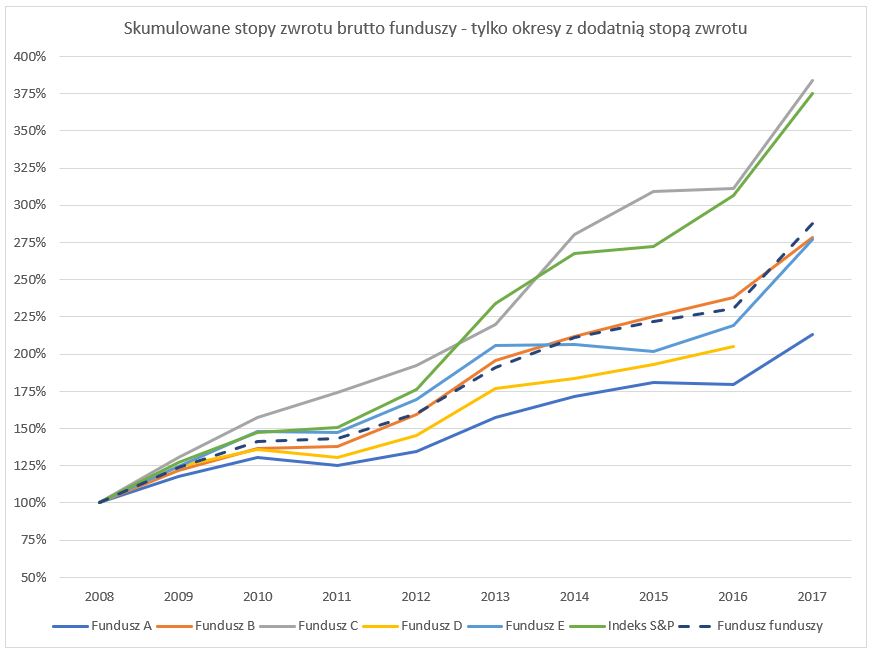

SYMULACJA TYLKO DLA OKRESÓW Z DODATNIĄ STOPĄ ZWROTU BRUTTO

Z ciekawości chciałem jeszcze sprawdzić, jak kształtują się stopy zwroty brutto funduszy vs indeks S&P 500 tylko w okresie wzrostów. Innymi słowy chciałem sprawdzić, czy w fazie hossy fundusze są w stanie rosnąć szybciej lub wolniej niż rynek. Można taką symulację wykonać w bardzo prosty sposób. Wystarczy usunąć 2008 rok z kalkulacji, który miał bardzo ujemne stopy zwrotu dla całego rynku (fundusze oraz indeks S&P 500).

Poniższy wykres przedstawia wykonane ćwiczenie. Widać na nim, że tylko fundusz C był ledwo w stanie pobić indeks S&P 500, przy czym średnia z funduszy był o wiele poniżej indeksu S&P 500. Skumulowana stopa zwrotu brutto wyniosła 375% dla S&P 500 vs 288% dla średniej z funduszy.

PODSUMOWANIE

Zakład Warrena Buffetta niesie ponadczasową lekcję dla inwestora indywidualnego. Inwestowanie w niskokosztowe fundusze indeksowane do głównych indeksów na giełdach papierów wartościowych (ETF) jest najlepszym wyborem dla większości inwestorów, którzy:

- Nie znają się / nie mają wiedzy na temat rynków kapitałowych.

- Nie chcą spędzać czasu na monitorowanie inwestycji.

- Chcą osiągać „średnie rynkowe” stopy zwrotu, nie gonią za okazjami.

Prekursorem w tego typu inwestowanie jest John Bogle, twórca Vanguard Group oraz (jak twierdzi Wikipedia) twórca pierwszego funduszu naśladującego indeks giełdowy. Najlepiej podejście Johna Bogle do inwestycji przedstawia film z 1997 roku, w którym wyjaśnia swoich 5 zasad inwestowania w „ciekawych czasach”. Muszę przyznać, że zasady są bardzo uniwersalne niezależne od czasów w jakich się znajdujemy. Moje wolne tłumaczenia w nawiasach:

- Invest you must (trzeba inwestować).

- Give yourself all the time you can (procent składany jest Twoim przyjacielem).

- Have rational expectations about future returns and be mentally prepared for declines (miej racjonalne oczekiwania co do przyszłych zwrotów oraz badź przygotowany mentalnie na spadki).

- Rely on simplicity…simplicity above all (prostota ponad wszystko).

- No matter what happens, stay the course (niezależnie od wydarzeń, trzymaj się swojej strategii).

Osobiście przez około 5 lat inwestowałem na Giełdzie Papierów Wartościowych w Warszawie w okresie od 2013 roku do 2019 roku samemu dobierając spółki do mojego portfela. Mogę się skromnie pochwalić, że kiedy giełda (WIG20 / WIGDIV / WIG) była w całym okresie na zero lub minimalnym plusie udało mi się osiągnąć średnioroczną stopę zwrotu netto ponad 6%.

Możliwe, że powyższe osiągnięcie plasuje mnie w jakimś zestawieniu „TOP ” wszystkich funduszy w Polsce w badanym okresie, aczkolwiek nie czuje się w żaden sposób inwestorem profesjonalnym lub aby to było wybitne osiągnięcie. Może jest to dobry pomysł na jeden z kolejnych wpisów, w którym przybliżę moje podejście do inwestycji oraz doboru spółek do portfela. Muszę jednak powiedzieć, że moje podejście do inwestycji nie różni się dużo od filozofii przedstawionej powyżej przez Jonha Bogle.

W tamtym okresie musiałem sam tworzyć swój portfel poprzez dobór różnych spółek, ponieważ… fundusze ETF nie były wtedy jeszcze tak popularne jak teraz, tym bardziej dostępność ETF zagranicznych. Gdybym dzisiaj stanął jeszcze raz przed wyborem „metody” inwestowania na giełdzie to zdecydowanie wybrałbym inną ścieżkę inwestowania. Wybrałbym niskokosztowe ETF zagraniczne.

KALKULATOR EXCEL

Poniżej załączam plik MS Excel, który przedstawia wszystkie dane opisane w niniejszym wpisie.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

Dywidendy – BETA ETF Dywidenda Plus

W sierpniu 2025 na GPW miał debiut pierwszego ETF dywidendowego o nazwie BETA ETF Dywidenda Plus. W tym wpisie wyjaśnię jak działa BETA ETF Dywidenda Plus, zalety i wady tego ETF oraz sprawdzimy jak kształtowała się historyczna dywidenda.

Dywidendy – wady i zalety inwestowania dywidendowego

Inwestowanie dywidendowe jak każde podejście ma swoje wady i zalety. Postaram się przybliżyć najważniejsze argumenty za i przeciw inwestowaniu dywidendowemu. Dywidendy potrafią rozpalić wyobraźnię początkującego inwestora ponieważ wydaje mi się, że słowo „dywidenda” jest bardzo blisko „rentier”, stąd inwestowanie dywidendowe ma swoich zwolenników.

Brawo! Dużo pracy włożone zostało w ten świetny, napisany zrozumiałym językiem poparty liczbami artykuł.

Choć znałem ten zakład i wiedziałem kto wygrał, to z wielkim zainteresowaniem zapoznałem się z jego (zakładu) szczegółami.

Dzięki Jacek!

Starałem się w ten „znany” zakład tchnąć trochę nowego życia przy analizie stóp zwrotu brutto i finalnie policzyć ile to te prowizje „zjadają” nam zysku.