WSTĘP

Będzie konkretnie i na temat. Pokaże Wam jak policzyć prognozowaną stopę zwrotu z inwestycji w nieruchomość na wynajem. Kluczowe słowo to „prognozowana”. To jaką inwestycja osiągnie finalną stopę zwrotu zależy od wielu czynników, w tym zależnych i niezależnych od nas. „Prognozowana” także dlatego, że są to kalkulacje przed podjęciem decyzji czy wchodzimy w daną inwestycję.

Oprócz prognozowanej stopy zwrotu omówimy także poziom rentowności inwestycji w nieruchomości oraz mechanizm dźwigni finansowej.

Aktualna sytuacja rynkowa nie sprzyja inwestycjom w nieruchomości na kredyt hipoteczny, aczkolwiek wpis ten ma charakter uniwersalny a załączony na końcu plik MS Excel można wykorzystać w przyszłości.

ZAŁOŻENIA

Na potrzeby niniejszego wpisu przyjąłem następujące założenia:

- Prognozowana stopa zwrotu jest podejściem opartym na przepływach finansowych, czyli nie uwzględniam spłaty raty kapitałowej jako uzysk. W tym podejściu kwota raty kapitałowej uwzględniana jest jedynie jako koszt (wypływ). Uwzględnienie raty kapitałowej pokaże w przyszłym wpisie typu case study, kiedy już jesteśmy w trakcie inwestycji.

- Wszystkie wartości w MS Excel dotyczące przychodów oraz kosztów są wyrażone w skali miesiąca. Jeżeli prognozujemy duży remont np. raz na 5 lat to wartość remontu należy podzielić przez 60 (12 miesięcy razy 5 lat) i taką wartość wpisać do MS Excel.

- Szablon MS Excel przedstawia sytuację nieruchomości przeznaczonej na pokoje, jednakże nic nie stoi, aby wykorzystać ten plik także na potrzeby kawalerki. Wtedy wystarczy wpisać jako liczbę pokoi 1 i wyższą wartość czynszu najmu.

STOPA ZWROTU

W pliku MS Excel pierwsza tabela jest podzielona na 5 głównych obszarów, które omówimy sobie w szczegółach poniżej. W pliku są przedstawione dane, które przyjąłem kilka lat temu przed inwestycją w nieruchomość na pokoje. Sekcja „Koszty” zawiera realne dane z okresu od 2017 r. do 2020 r.

Pola zaznaczone żółtym kolorem są przeznaczone do edycji, czyli trzeba wprowadzić dane parametry inwestycji. Reszta pól wylicza się automatycznie.

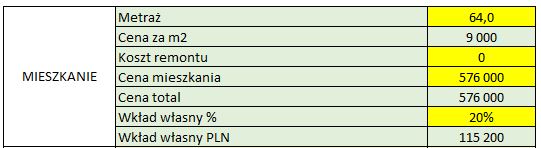

1) MIESZKANIE

Ten obszar zawiera parametry dotyczące mieszkania, które chcemy kupić. Należy podać metraż mieszkania w m2, koszt zakładanego remontu (zakładam, że finansowany gotówką), cenę mieszkania oraz jaki procent przeznaczymy na wkład własny. Jeżeli zamierzamy kupić mieszkanie w całości za gotówkę to w polu ‘Wkład własny %’ należy wpisać 100%.

Cena za m2, wartość wkładu własnego w PLN oraz cena total (cena mieszkania plus koszt remontu) wyznaczy się automatycznie.

Ten obszar powinien być całkiem łatwy do uzupełnienia, ponieważ są to najczęściej parametry wprost z oferty sprzedaży mieszkania. Jedyne pole wymagające oszacowania to koszt potencjalnego remontu.

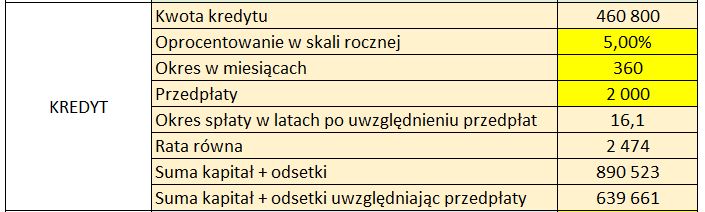

2) KREDYT

Kolejnym obszarem są informacje dotyczące kredytu hipotecznego. Jeżeli w poprzednim obszarze podaliśmy 100% jako wkład własny (zakup za gotówkę) to można ten obszar pominąć i iść dalej.

Do podania są 3 parametry: oprocentowanie w skali rocznej (dla oprocentowania zmiennego to WIBOR + MARŻA), okres kredytu w miesiącach (360 oznacza 30Y) oraz wartość miesięcznych przedpłat. Miesięczna przedpłata jest parametrem opcjonalnym, bowiem nie wpływa na naszą prognozowaną stopę zwrotu, aczkolwiek w zakładce ‘KREDYT’ można zobaczyć symulację poziomu raty kredytowej uwzględniając miesięczne przedpłaty.

Kwota kredytu wyznaczy się automatycznie, jest to różnica pomiędzy ceną mieszkania a wkładem własnym. Informacyjnie przeliczy się także okres spłaty (w latach) po uwzględnieniu przedpłat, wartość raty równej oraz suma pieniędzy do oddania bankowi uwzględniając oraz nie uwzględniając miesięcznych przedpłat.

Jeżeli nie wiesz co wpisać jako aktualne oprocentowanie kredytu hipotecznego to podaj aktualne dane rynkowe. W rozdziale dotyczącym analizy wrażliwości oraz dźwigni finansowej wartość oprocentowania będzie uwzględniona w bardzo szerokim zakresie, od 2% do 16%.

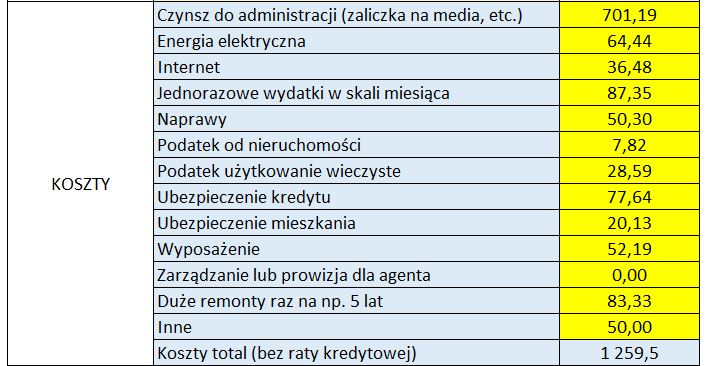

3) KOSZTY

Koszty są bardzo istotnym obszarem, ponieważ można je bardzo dobrze oszacować. W konsekwencji do uzupełnienia jest dużo pól. Zamieściłem wszystkie rodzaje kosztów, które poniosłem na przestrzeni 4 lat w trakcie wynajmowania mieszkania na pokoje. Pamiętajcie, że wszystkie liczby są wyrażone w skali miesiąca. Znając roczny koszt wystarczy podzielić kwotę przez 12.

- Czynsz do administracji (zaliczka na media, etc.) – wartość wpłat do wspólnoty mieszkaniowej lub administracji. Najczęściej ta pozycja dotyczy opłat za części wspólne, opłat za zarządzanie, opłat za media (woda, ogrzewanie), etc.

- Energia elektryczna – ta kwota zależy od dostawcy prądu i prognozowanego zużycia.

- Internet – na wynajem im tańsza oferta tym lepsza, dostawcy internetu mają bardzo konkurencyjne oferty.

- Jednorazowe wydatki w skali miesiąca – w tej pozycji są wszystkie wydatki trudne do zaklasyfikowania, ponieważ… są one jednorazowe. Np. w tym polu zaklasyfikowałem pochłaniacze wilgoci, jednorazowa prowizja od wynajmu pokoju lub kupienie węża i słuchawki do prysznica.

- Naprawy – mieszkanie przeznaczone na wynajem będzie wymagać drobnych napraw raz na jakiś czas. Mogą to być kwoty małe (kupienie mocnego kleju) jak i duże (naprawa lodówki / pralki).

- Podatek od nieruchomości – trzeba go ponosić, nawet jeżeli jest mały należy go uwzględnić w kalkulacji.

- Podatek użytkowanie wieczyste – jeżeli, ktoś nie uregulował sytuacji dot. użytkowania wieczystego to nadal będzie ten koszt ponosił. Ja ponosiłem ten koszt do momentu przekształcenia użytkowania wieczystego na własność.

- Ubezpieczenie kredytu – w tej pozycji należy wpisać wszystkie dodatkowe koszty kredytu, aczkolwiek prawie zawsze biorąc kredytu hipoteczny należy wykupić ubezpieczenie na życie, stąd pozycję nazwałem „ubezpieczenie kredytu”.

- Ubezpieczenie mieszkania – wymagane przez bank, poza tym warto to zrobić nawet jeżeli bank by tego nie wymagał.

- Wyposażenie – wszystkie dodatkowe elementy wyposażenia w trakcie wynajmu mieszkania. W moim przypadku były to takie koszty jak dorobienie kluczy, dodatkowe lustro, nowy materac, odkurzacz, wieszaki, talerze, sztućce, etc.

- Zarządzanie lub prowizja dla agenta – jeżeli ktoś korzysta z zarządzania nieruchomością lub korzysta z pomocy doraźnej, np. pomoc w wynajmie mieszkania w trakcie rotacji i płaci komuś za to prowizję to jest to miejsce, aby to uwzględnić.

- Duże remonty raz na np. 5 lat – pole trudne do oszacowania, aczkolwiek trzeba coś przyjąć, gdyż jest to nieuniknione w dłuższym terminie. Ja przyjąłem 5.000 PLN jako koszt np. malowania ścian oraz wymiany kilku podstawowych mebli. Kwota jest wyrażona w skali miesiąca, czyli przy remoncie w kwocie 5.000 PLN należy wpisać 83,3 PLN (5000 / 12 / 5).

- Inne – wszystkie pozostałe koszty, których nie da się przypisać do jednej z powyższych kategorii.

Na końcu tej sekcji automatycznie wyznacza się suma wszystkich wpisanych kosztów (bez kosztu raty kredytowej).

4) PRZYCHODY

Obszar chyba najtrudniejszy do oszacowania, aczkolwiek najbardziej istotny. Jako cenę za pokój proponuje przyjąć średnią cenę rynkową pomniejszoną o 10%-20%. Jeżeli przy cenach niższych niż rynkowych nasza inwestycja nadal osiąga zadowalającą stopę zwrotu to jest to dobry prognostyk, że inwestycja powinna być opłacalna nawet w trudniejszych okresach.

Jeżeli chciałbyś wykorzystać plik MS Excel do policzenia prognozowanej stopy zwrotu dla kawalerki lub nieruchomości w wersji innej niż na pokoje to wystarczy, że w pozycji ‘liczba pokoi’ wpiszesz wartość 1 a w pozycji ‘cena za pokój’ wpiszesz oczekiwane przychody z najmu.

Pozycja ‘cena za pokój’ jest sumą wszystkich przychodów z danego pokoju, czyli uwzględnia czynsz najmu oraz opłaty zmienne, np. za media.

Kolejną pozycją jest liczba wynajętych miesięcy w roku. Warto sobie uświadomić, że mogą wystąpić okresy przestoju, czyli nasza nieruchomość będzie niewynajęta (nie generuje przychodów). Może to wynikać z rotacji najemców, okresu wakacyjnego dla studentów albo potrzeby zrobienia szybkiego remontu. W związku z tym warto kalkulować prognozowaną stopę zwrotu przy obłożeniu mniejszym niż 100%. Proponuję abyście w swoich założeniach przyjmowali okres 10, 10.5 lub 11 miesięcy.

Kolejną pozycją jest podatek w formie ryczałtu. Aktualnie wynosi on 8,5% dla przychodów do 100.000 PLN rocznie. Powyżej tej kwoty podatek wynosi 12%. Na nasze potrzeby przyjąłem, że jest to pierwsza inwestycja w nieruchomość i przyjmuje stopę podatku na poziomie 8,5% dla całej inwestycji.

Zauważcie, że w naszej prognozie wprowadzamy dwa konserwatywne założenia:

- Cena najmu jest niższa niż rynkowa.

- Obłożenie wynosi mniej niż cały rok.

Dzięki tym założeniom od razu zakładamy scenariusz gorszy niż bazowy a już na pewno nie jest to scenariusz optymistyczny. Jeżeli ktoś Wam pokazuje bardzo wysoką prognozowaną stopę zwrotu z inwestycji w nieruchomości to spytajcie się właśnie o dwa powyższe założenia. Najczęściej właśnie w tym miejscu próbuje się manipulować prognozowaną stopą zwrotu. Pobawcie się plikiem MS Excel i zobaczcie co Wam wychodzi.

Przed wejściem Polskiego Ładu można było rozliczać się poprzez skalę podatkową, tj. płacić podatki do zysku. Cały „przekręt” polegał na uwzględnieniu amortyzacji w kosztach w takiej wysokości, aby koszty były trochę wyższe niż przychody w celu niepłacenia podatku.

Słowo „przekręt” piszę w cudzysłowie, ponieważ dotychczas było to działanie w pełni legalne i ekonomicznie uzasadnione. Wiadomo, że właśnie w tym miejscu dokonywała się optymalizacja podatkowa. Swego czasu zrobiłem sobie plik MS Excel, który optymalizował stopę amortyzacji. Nie podzielę się tym plikiem, ponieważ niestety dzisiaj nie ma on już zastosowania (Polski Ład usunął opcję rozliczania się przez skalę podatkową).

Ostatnią pozycją jest wartość przychodów w skali miesiąca uwzględniając wszystkie powyższe pomniejszenia, zgodnie z następującym wzorem.

PRZYCHÓD = LICZBA POKOI * CENA ZA POKÓJ * (1 – PODATEK) * LICZBA WYNAJĘTYCH MIESIĘCY / 12

5) STOPA ZWROTU

Ostatnim obszarem jest wyznaczenie prognozowanej stopy zwroty, przy czym w tym obszarze nie trzeba już nic wpisywać. Wszystkie wartości policzą się automatycznie.

Zysk 1M jest liczony jako PRZYCHODY – KOSZTY – RATA KREDYTU. Zysk 12M jest iloczynem ZYSK 1M * 12.

Teraz dochodzimy do dwóch miar stóp zwrotu – ROI oraz ROE. Obie mierzą stopę zwrotu, aczkolwiek w delikatnie inny sposób.

- ROI – jest liczone jako przychody pomniejszone o koszty w skali rocznej w relacji do ceny nieruchomości oraz kosztu potencjalnego remontu. Nie uwzględniamy tutaj kosztu raty kredytowej. Przedstawia to poniższy wzór.

(PRZYCHODY 1M – KOSZTY 1M) * 12 / (CENA MIESZKANIA + REMONT)

- ROE – jest liczone jako przychody pomniejszone o koszty oraz ratę kredytu w skali rocznej w relacji do zainwestowanego kapitału oraz kosztu potencjalnego remontu. Przedstawia to poniższy wzór.

(PRZYCHODY 1M – KOSZTY 1M – RATA KREDYTU 1M) * 12 / (WKŁAD WŁASNY + REMONT)

Warto zrozumieć czym te dwie miary się różnią, ponieważ wystawiając mieszkanie na sprzedaż nie wiemy czy inwestor będzie posiłkował się kredytem i nie znamy parametrów kredytu (udział wkładu własnego, okres kredytu, marża). W związku z tym potencjalne stopy zwrotu dla inwestora podaje się jako ROI, zakładając zakup za gotówkę. Jest to miara uniwersalna.

Jeżeli inwestor zakłada posiłkowanie się kredytem hipotecznym to powinien na boku przeliczyć swoje prognozowane ROE. Generalnie, jeżeli ROE < ROI to nie opłaca się wejść w inwestycję, ponieważ oznacza to niższa stopę zwrotu z kapitału (z inwestycji) niż koszt jego pozyskania (z kredytu).

RENTOWNOŚĆ – ANALIZA WRAŻLIWOŚCI

Teraz dochodzimy do bardzo ważnego punktu w kalkulacji prognozowanej stopy zwrotu. Policzyliśmy oraz wpisaliśmy wszystkie parametry naszej inwestycji do pliku MS Excel. Wszystko wydaje się spinać. I teraz należy sobie zadać jedno z najważniejszych pytań – a co, jeżeli się mylimy? Innymi słowy co, jeżeli nasze dane nie są poprawne lub założenia nie są adekwatne. Co teraz?

W tym momencie należy policzyć analizę wrażliwości naszej prognozowanej stopy zwroty w zależności od kilku czynników. Pozwoli nam to poznać cały zakres prognozowanych stóp zwrotu i zobaczyć w jakiej sytuacji prognozowana stopa zwrotu będzie ujemna. To jest sytuacja, która nas niepokoi. Nie znam osoby, która bałaby się nieoczekiwanych dodatkowych zysków.

Parametrem, który będzie podlegał analizie wrażliwości to cena za pokój w zależności od oprocentowania oraz wkładu własnego kredytu hipotecznego. Dlaczego wybrałem taki zestaw parametrów?

- Cena za pokój – jest to kluczowy komponent naszych przychodów. Koszty przeważnie są w miarę stałe w czasie i w większości niezależne od nas. W przypadku ceny za pokój mamy nad nią prawie pełną kontrolę (w ramach racjonalnych odchyleń od średniej rynkowej).

- Wkład własny – jest to istotny komponent wysokości raty kredytu, na który mamy wpływ. Jeżeli w Twoim przypadku tak nie jest (masz kapitał na sztywno tylko na 10%-20%) to musisz uświadomić sobie potencjalne ryzyko. Jeżeli bank odmówi Ci kredytu to stracisz wartość wpłaconego zadatku. Okres kredytu w przypadku inwestycji w nieruchomość na wynajem bierze się jak najdłuższy, aby rata kredytu była jak najmniejsza.

- Oprocentowanie – jest to drugi istotny komponent wysokości raty kredytu, przy czym nie mamy na niego żadnego wpływu, jeżeli wybieramy oprocentowanie zmienne oparte o stawkę WIBOR. Oprocentowanie stałe na okres 5Y jest ofertą relatywnie nową w produktach bankowych, jednakże warto zwrócić uwagę na jedną rzecz. Jeżeli kredyt bierzemy na 30Y a oprocentowanie będzie stałe przez 5Y to doświadczymy 6 okresów aktualizacji oprocentowania w okresie kredytu. W związku z tym nawet dla kredytu o stałym oprocentowaniu warto dokonać takiej symulacji.

Wartości w poniższej tabeli przedstawiają cenę za pokój, aby inwestycja wyszła na „0”. Jest to sytuacja, w której przychody równają się kosztom, czyli nasz próg rentowności. Kolumny przedstawiają oprocentowanie kredytu, wiersze przedstawiają % wkładu własnego.

Przykład – jeżeli wkład własny wynosi 30% a aktualne oprocentowanie kredytu wynosi 10% to cena za pokój przy naszych parametrach musi wynieść 953 PLN, aby nasza inwestycja wyszła na „0”.

A tak analiza wrażliwości przedstawia w formie graficznej.

Warto zwrócić uwagę na wartości będące na „obwodzie” tabeli:

- W pierwszym wierszu dla wkładu własnego w wysokości 10% cena za pokój rośnie wraz ze wzrostem oprocentowania. W pewnym momencie możemy zobaczyć, że cena za pokój bardzo odbiega od średnich rynkowych. Jest to moment, kiedy inwestycja najprawdopodobniej będzie przynosić straty.

- W ostatnim wierszu dla wkładu własnego w wysokości 100% cena za pokój jest stała niezależnie od oprocentowanie kredytu. Jest to oczywiste, ponieważ nie korzystamy z kredytu.

- W pierwszej kolumnie dla oprocentowania w wysokości 2% cena za pokój wynosi od 631 PLN przy wkładzie własnym 10% do 250 PLN przy wkładzie własnym 100%. Rozpiętość cen nie jest zbyt duża.

- W ostatniej kolumnie dla oprocentowania w wysokości 16% cena za pokój wynosi od 1.636 PLN przy wkładzie własnym 10% do 250 PLN przy wkładzie własnym 100%. Rozpiętość cen jest duża.

W analizie wrażliwości najważniejsze są dwa elementy. Wartości skrajne oraz próg rentowności:

- Wartości skrajne pozwalają na zrozumienie wszystkich możliwych wariantów oraz ich wpływu na nasz prognozowany parametr.

- Próg rentowności pozwala nam ocenić, kiedy inwestycja staje się opłacalna oraz czy ten próg jest realny do osiągnięcia z poziomu zdrowo-rozsądkowego.

W naszym przypadku próg rentowności wynosi 742 PLN za pokój. Analizując inwestycję w nieruchomość na pokoje w 2017 r. cena ta wydawała mi się jak najbardziej do osiągnięcia. Jak widzicie zakładałem cenę za pokój na poziomie 900 PLN. Więcej o tego typu decyzjach oraz rozważaniach napisze w oddzielnym wpisie typu case study.

DŹWIGNIA FINANSOWA

Ostatnim tematem do wyjaśnienia jest dźwignia finansowa w przypadku posiłkowania się kredytem hipotecznym. Inwestycja w nieruchomość jest inwestycją bardzo kapitałochłonną, ponieważ ceny nominalnie nieruchomości są wysokie (ceny realne już nie są tak wysokie). Kredyt hipoteczny pozwala obejść tą barierę wejścia, jednakże ma to swoją cenę. Pomniejszając wymagany kapitał na start inwestycji wystawiamy się na ryzyko stopy procentowej.

Im wyższe stopy procentowe tym wyższa rata kredytu co przekłada się na niższa stopę zwrotu z inwestycji. W przypadkach podwyższonych stóp procentowych inwestycja może się zakończyć nawet ujemną stopą zwrotu, czyli stratami dla inwestora.

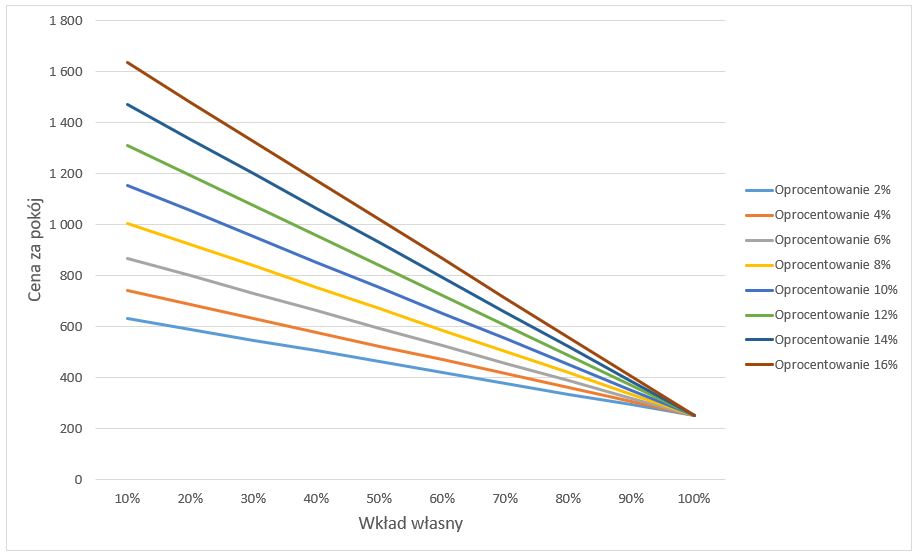

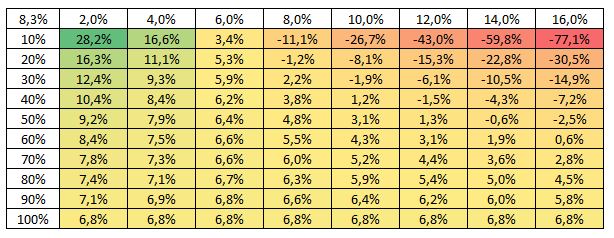

Zobaczcie nasz omawiany przypadek inwestycji na podstawie poniższej tabeli. Parametrem, który będzie podlegał analizie wrażliwości to prognozowana stopa zwrotu. Kolumny przedstawiają oprocentowanie kredytu, wiersze przedstawiają % wkładu własnego.

Przykład – jeżeli wkład własny wynosi 20% a aktualne oprocentowanie kredytu wynosi 6% to prognozowana stopa zwrotu wyniesie 5,3%.

Bardzo łatwo zauważyć, że im niższy wkład własny tym szybciej inwestycja będzie przynosić ujemną stopę zwrotu wraz ze wzrostem stóp procentowych.

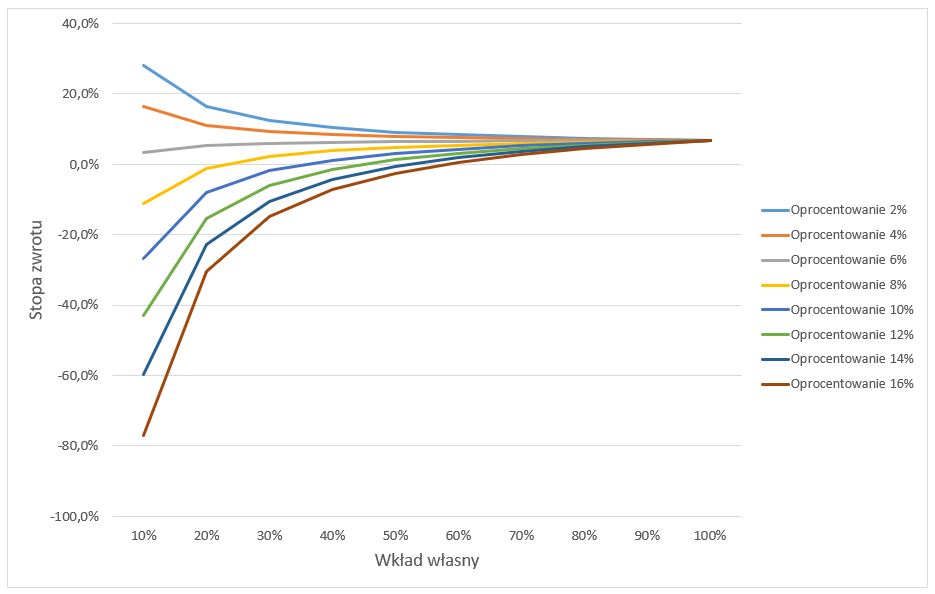

Zobaczmy jak ta tabela wygląda w formie graficznej na poniższym wykresie. Idealnie widać jak na początku wykresu (po lewej stronie) rysuje się „wachlarz” wszystkich możliwych wariantów prognozowanych stóp zwrotu. Im bardziej przesuwamy się w prawą stronę tym możliwe warianty coraz bardziej zbiegają się do jednego punktu. W naszym przypadku jest to prognozowana stopa zwrotu 6,8% zakładając 100% wkładu własnego, czyli braku kredytu.

Efektem dźwigni finansowej jest możliwość osiągniecia wyższej stopy zwrotu niż inwestycja bez dźwigni, jednakże jednocześnie narażamy się na wyższe ryzyko strat. Zakres naszej potencjalnej stopy zwrotu jest większy zarówno na minus jak i plus. Warto poznać ten zakres, w szczególności po stronie strat. Pytanie dla inwestora brzmi, czy w przypadku realizacji negatywnego scenariusza jestem w stanie pokryć straty? I jak długo jestem w stanie to robić?

Zobaczmy, ile wynosi kwota maksymalnej straty w naszym przypadku przy wkładzie własnym równym 20% oraz kosztami nieruchomości na poziomie 1.260 PLN (czynsz, media, internet, etc.):

- Rata kredytu przy oprocentowaniu 5% wynosi 2.474 PLN, łącznie daje to 3.733 PLN.

- Rata kredytu przy oprocentowaniu 10% wynosi 4.044 PLN, łącznie daje to 5.304 PLN.

- Rata kredytu przy oprocentowaniu 15% wynosi 5.827 PLN, łącznie daje to 7.087 PLN.

Będąc inwestorem dobrze jest wiedzieć, ile wynosi maksymalna strata oraz zorganizowanie planu awaryjnego w przypadku realizacji negatywnego scenariusza. Niestety z moich doświadczeń wynika, że ludzie nie przygotowują planu działania w przypadku realizacji scenariusza negatywnego. W dzisiejszych czasach (wysokiej inflacji, wysokich stóp procentowych) niektórzy zapewne muszą się z tym problemem mierzyć w praktyce bez przygotowania.

Kolejnym aspektem jest możliwość przesuwania się na wykresie z lewej strony (duża rozpiętość stopy zwrotu) do prawej strony (niska rozpiętość stopy zwrotu). Można to osiągnąć dzięki regularnym przedpłatom kredytu hipotecznego. Jest to proces delewarowania czyli zmniejszania udziału dźwigni finansowej (zadłużenia) w inwestycji.

PODSUMOWANIE

Powyższa analiza zawiera realne dane dla mieszkania kupionego na pokoje w 2017 r. Zwrócę Waszą uwagę na kilka elementów:

- Przy stopie WIBOR 3M wynoszącej wtedy około 1,7% oraz marży na poziomie 2,0%, co daje łączne oprocentowanie 3,7%, zakładałem już na start symulacji oprocentowanie równe 5,0%.

- Nie pamiętam dokładnych zakładanych kosztów w 2017 r. aczkolwiek kształtowały się one na poziomie ok 1.000 PLN. Na początku inwestycji czynsz był trochę niższy oraz nie zakładałem kosztu większego remontu co kilka lat. Koszty w wysokości blisko 1.260 PLN stanowią średnie koszty z okresu od 2017 r. do 2020 r.

- Zakładałem cenę za pokój w wysokości 900 PLN pomimo tego, że kupując mieszkanie kilka pokoi już było wynajętych po cenie powyżej 1.000 PLN.

- Przez cały okres inwestycji rozliczałem się według skali podatkowej optymalizując kwotę podatku tak aby wynosiła 0 PLN. Pomimo tego, wykonałem analizy przejścia na rozliczanie się poprzez ryczałt uwzględniając płacenie podatku, gdyby moja interpretacja prawna była błędna.

Piszę o tym ponieważ chcę podkreślić jak ważne jest robienie prognoz podchodząc do nich konserwatywnie. Oznacza to, że założenia powinny być gorsze niż aktualna sytuacja rynkowa zgodnie ze starą zasadą „oczekuj najlepszego przygotuj się na najgorsze„. Podchodząc tak do tematu inwestycji już na początku analizujemy negatywny scenariusz i jesteśmy w stanie odpowiedzieć na pytanie „a co jeśli się mylę?” dzieki analizie wrażliwości.

W tym celu wykorzystaliśmy następujące „bezpieczniki” w naszych symulacjach:

- Ceny najmu poniżej średniej rynkowej.

- Obłożenie niższe niż 100%.

- Płacenie podatku nawet wtedy, kiedy jest możliwość jego uniknięcia.

- Wyższe oprocentowanie kredytu niż aktualne.

- Szeroka analiza wrażliwości stóp zwrotu oraz rentowności.

PLIK EXCEL

Poniżej załączam plik MS Excel, który zawiera następujące zakładki:

- RENTOWNOŚĆ – kalkulacja stopy zwrotu, progu rentowności oraz wpływ dźwigni finansowej, pola do edycji są zaznaczone na żółto.

- KREDYT – kalkulacja kredytu z uwzględnieniem przedpłat.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

Nieruchomości – kawalerka [Case Study]

Kolejne duże Case Study wynajmu kawalerki. W okresie ok 3 lat zarobiłem nominalnie ponad 55 tys. PLN a roczna stopa zwrotu wynosi aktualnie ponad 5%. W tym wpisie dowiesz się o szczegółowej strukturze przychodów, kosztów oraz zrozumiesz moje podejście do nieruchomości.

Nieruchomości – mieszkanie na pokoje [Case Study]

Duże Case Study wynajmu mieszkania na pokoje dla studentów. W okresie 3 lat zarobiłem nominalnie 61 tys. PLN a roczna stopa zwrotu po sprzedaży wyniosła 19,5%. W tym wpisie dowiesz się o szczegółowej strukturze przychodów, kosztów oraz zrozumiesz moje podejście do nieruchomości.