WSTĘP

Ten wpis inicjuje serie kilku kolejnych wpisów, które będą dotyczyć inwestycji w nieruchomości. Sam osobiście inwestuje w nieruchomości, więc wpisy te będą zawierać bardzo konkretne informacje oraz pokazywać realne wyniki z inwestycji.

Inspiracją do stworzenia tych wpisów – poza chęcią podzielenia się wiedzą teoretyczną i praktyczną – jest próba przybliżenia tematu inwestycji w nieruchomości zarówno osobie, która dopiero o tym myśli jak i osobom, które już są inwestorami w nieruchomości.

Pierwszy raz zacząłem myśleć o inwestycji w nieruchomości w latach 2015-2016. W tamtym okresie w internecie było bardzo niewiele konkretnych, rzetelnych i praktycznych informacji na ten inwestycji w nieruchomości. W związku z tym mogę powiedzieć, że kolejne wpisy kieruje do siebie samego z przeszłości. Opiszę to co sam chciałbym móc przeczytać będąc zarówno na etapie rozważania inwestycji w nieruchomości jak i już będąc po realizacji inwestycji.

Dzisiejszy wpis przybliży Wam nieruchomości jako klasę aktywów, w którą można inwestować, główne zalety oraz wady. Ten wpis będzie wyjątkowo bardziej teoretyczny, jednakże każdą inwestycję warto poprzedzić pewnym wysiłkiem intelektualnym. Warto spróbować oswoić nowy temat i zrozumieć na czym on polega przed podjęciem działania. Drugim wyjątkiem będzie brak załączonego kalkulatora, ale obiecuje w kolejnych wpisach dodać ciekawe pliki Excel.

Poniżej lista pozostałych wpisów o inwestycjach w nieruchomości:

- Jak policzyć oczekiwaną stopę zwrotu, dokonać analizy wrażliwości oraz jak działa dźwignia finansowa.

- Jak wycenić nieruchomość inwestycyjną, zarówno będąc sprzedającym jak i kupującym.

- Jak policzyć realną cenę nieruchomości oczyszczoną z inflacji CPI.

- Case study – mieszkanie na pokoje dla studentów, roczna stopa zwrotu wyniosła prawie 20%. Mieszkanie kupiłem w 2017 r. i sprzedałem w 2020 r.

- Case study – kawalerka na Airbnb, stopa zwrotu oscyluje około 5%. Mieszkanie dalej posiadam.

ZAŁOŻENIA

W tym wpisie nie rozpatruję żadnego konkretnego typu inwestycji (na pokoje, kawalerka, deweloperka, flipy, pożyczki, podnajem, etc.). Konkretne przypadki będą omówione w kolejnych wpisach.

Ważne jest także, aby zrozumieć z jakiej perspektywy patrzę na nieruchomości. Kupując nieruchomość nie mam w planach zarobienia na zmianie jej ceny. Moją główną motywacją jest chęć czerpania przychodów z tytułu najmu. W związku z tym:

- Pisze tylko o nieruchomościach mieszkalnych. Nieruchomości komercyjne (hotele, galerie handlowe, kasyna, biurowce, magazyny, garaże, etc.) nie są przedmiotem tego wpisu.

- Skupiam się na bezpośrednim kupnie mieszkania. Nie interesują mnie inwestycjach kapitałowe dające pośrednią ekspozycję na mieszkania, np. fundusze typu REIT (Real Estate Investment Trust).

- W swoich analizach nie będę uwzględniać potencjalnych korzyści wynikających ze zmiany cen mieszkań. W długim terminie można to oczywiście wziąć pod uwagę.

INWESTYCJA W NIERUCHOMOŚCI – ZALETY

Inwestycja w nieruchomości mieszkalne posiada wiele ciekawych i unikalnych zalet. Poniżej lista najistotniejszych zalet dla tej klasy aktywów.

Przychody z najmu

Przychody z najmu to esencja inwestycji w nieruchomości. Nieprzypadkowo wspominałem wcześniej, że ten wpis dotyczy danej klasy aktywów a najprostsza definicja aktywa brzmi – jest to zasób, który generuje przychody. W przypadku nieruchomości są to potencjalne przychody z najmu jej powierzchni.

Inwestujemy po to, aby za poniesione ryzyko otrzymywać potencjalne zyski. Zarówno ryzyko jak i potencjalne zyski można poddać analizie jakościowej oraz ilościowej. Teraz tylko krótko opiszę moje podejście dla analizy ilościowej.

Na ryzyko zawsze patrzę przez pryzmat prawdopodobieństwa wystąpienia danego scenariusza i wysokości możliwej straty. O ile szacowanie prawdopodobieństwa nie jest takie proste to (prawie) nigdy nie można się pomylić szacując maksymalną możliwą stratę.

W tym przypadku zakładamy 100% najgorszego scenariusza, czyli od razu połowa analizy jest wykonana z automatu. Dalej pozostaje tylko oszacowanie maksymalnej możliwej straty. W przypadku maksymalnej możliwej straty trzeba po prostu policzyć wszystkie koszty i przyjąć brak przychodów. W przypadku nieruchomości mieszkalnych przeważnie sprowadza się to do wysokości raty kredytowej, czynszu do spółdzielni, opłat za media oraz kosztów podatkowych.

Przed chwilą napisałem, że „prawie” nigdy nie można się pomylić szacując maksymalną możliwą stratę. Dobrym i aktualnym przykładem jest wzrost stóp procentowych co przekłada się na wysokość raty kredytowej. Warto od razu w naszych szacunkach uwzględnić potencjalny wzrost stopy procentowej. Trzeba zaznaczyć, że nikt z nas nie jest w stanie przewidzieć przyszłości, niemniej warto taką ogólną próbę podjąć.

Szacując potencjalne przychody warto podejść do tego ćwiczenia konserwatywnie. Innymi słowy nie możemy robić zbyt optymistycznych założeń. W tym wpisie nie będę opisywał jak do tego podejść, ponieważ najlepiej jest to przedstawić na konkretnym przykładzie. Opiszę to w kolejnych wpisach o nieruchomościach typu case study.

„Twarde” aktywo

W języku angielskim istnieje specjalne określenie na nieruchomości mieszkalne – „cegła i zaprawa” (ang. brick and mortar). I jest to zdecydowanie jedna z głównych zalet posiadania właśnie takiego „twardego” aktywa. Nieruchomość można w każdej chwili fizycznie obejrzeć oraz dotknąć, jest czymś namacalnym i materialnym w rozumieniu czysto ludzkim.

Jest to totalne przeciwieństwo do posiadania akcji, które aktualnie są zapisem elektronicznym na kontach maklerskich oraz prowadzone przez Krajowy Depozyt Papierów Wartościowych. Cytując Wikipedię „obrót akcjami jest prowadzony na zasadzie całkowitej dematerializacji papierów wartościowych”. Innymi słowy papier wartościowy jest pozbawiony swojej formy materialnej (papierowej) i występuje tylko w postaci zapisu elektronicznego.

Posiadanie „twardego” aktywa może działać uspakajająco na inwestora w okresie kryzysu. Aspekt psychologiczny jest bardzo istotnym elementem w inwestowaniu. Pomimo, że cena aktywa spada to wartość aktywa może w ogóle nie ulec zmianie.

Wartość użytkowa mieszkania nie zmienia się w żaden sposób z dnia na dzień przy założeniu, że jakość i wykończenie także nie uległy zmianie. Cena natomiast może zmienić się z dnia na dzień. W tym miejscu tylko zaznaczę, że kluczowe w inwestowaniu jest zrozumienie różnicy pomiędzy „ceną” a „wartością”. Tłumacząc najprościej jak się da – cenę się płaci a wartość dostaje.

Zabezpieczenie przed inflacją

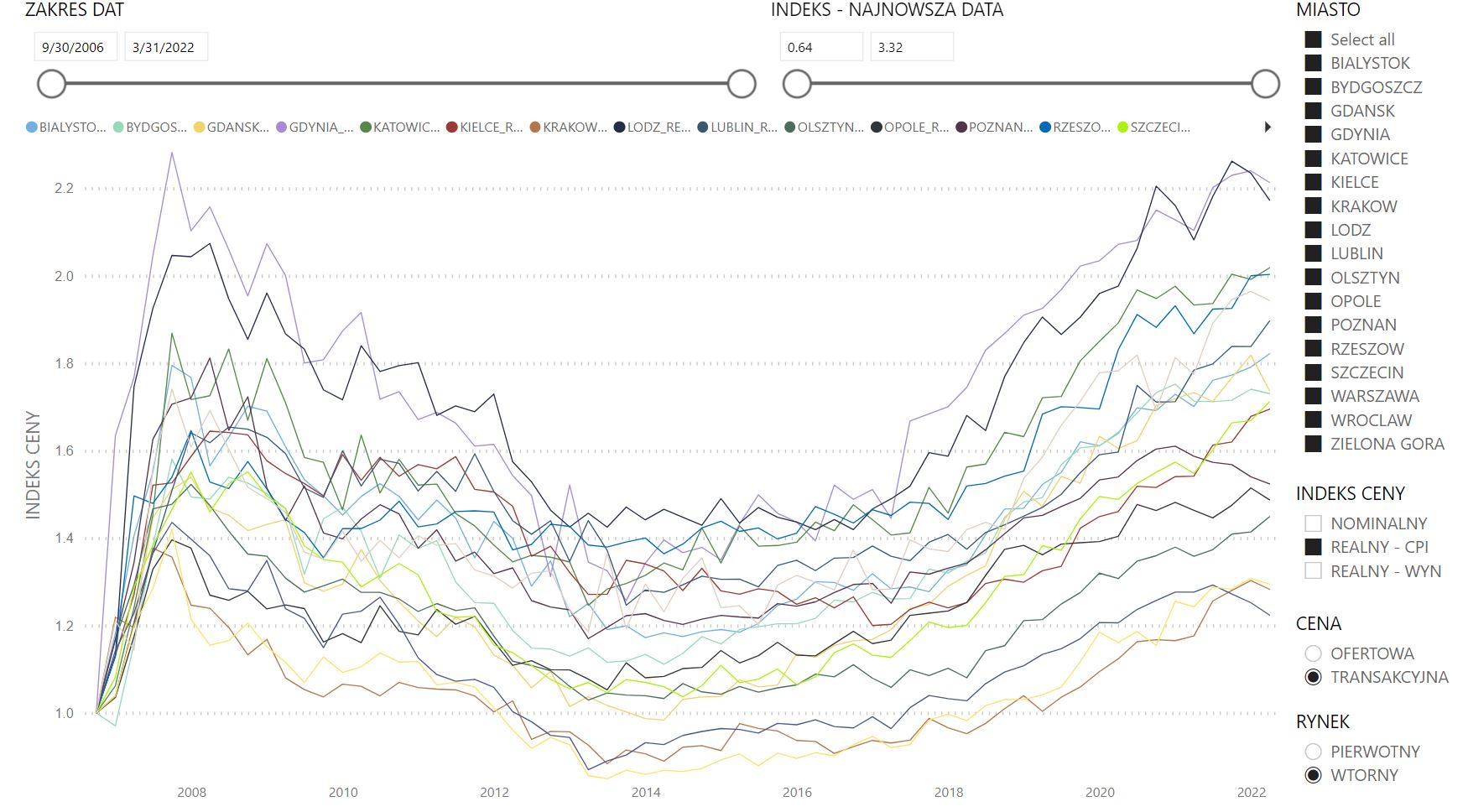

Przyjęło się mówić, że ceny nieruchomości dobrze bronią się przed inflacją. Czyli cena nieruchomości powinna rosnąć przynajmniej w tempie inflacji lub szybciej. Jak pokazują dane o cenach nieruchomości NBP jest to prawdziwe stwierdzenie na rynku Polskim. W związku z tym inwestorzy mogą patrzeć na inwestycję w nieruchomości bardziej jako lokatę kapitału niż inwestycję z atrakcyjną stopą zwrotu. Na poniższym zdjęciu widać ceny transakcyjne na rynku wtórny po uwzględnieniu inflacji CPI dla największych miast w Polsce. Tutaj przedstawiam tylko esencję szczegółowego wpisu o cenach realnych i nominalnych nieruchomości.

W okresie od 3 kwartału 2006 r. do 1 kwartału 2022 r. wszystkie ceny nieruchomości rosły szybciej niż inflacja, z wyjątkiem trzech miast w okresie od 2012 r. do 2018 r. Generalnie od ok 2016 r. widać, że ceny nieruchomości znowu rosły szybciej niż inflacja i ten trend się utrzymywał aż do końca 2021 r. W 2022 r. inflacja mocno przyśpieszyła, ceny nieruchomości także rosły, aczkolwiek wolniej niż inflacja.

W okresie od 3 kwartału 2006 r. do 1 kwartału 2022 r. skumulowana inflacja wyniosła ok 50% a skumulowany wzrost cen nieruchomości w Warszawie wyniósł ok. 83%. Rekordowe wzrosty cen nieruchomości odnotowano w Gdyni i Łodzi, których ceny wzrosły we wspomnianym okresie odpowiednio aż o 232% oraz 226%.

Dywersyfikacja

Na temat dywersyfikacji powstało bardzo dużo opracowań w świecie akademickim. Początki dywersyfikacji sięgają lat 50 XX wieku, kiedy to Harry Markowitz opublikował swoją Teorię Portfelową (Modern Portfolio Theory).

Głównym celem dywersyfikacji jest obniżenie ryzyka rozumianego jako zmienność cen i potencjalnie uzyskanie wyższej stopy zwrotu w relacji do ryzyka.

Wykonałem prostą analizę zależności, wziąłem na warsztat kwartalne zmiany cen nieruchomości publikowane przez NBP oraz zmiany cen indeksu WIG20 od 3 kwartału 2006 r. do 1 kwartału 2022 r. Przyjąłem, że WIG20 odzwierciedla w Polsce szeroki rynek akcji a same akcje są najpopularniejszą formą inwestycji.

Policzyłem korelację na (logarytmicznych) zmianach cen pomiędzy indeksem WIG20 a cenami nieruchomości w Warszawie, indeksie 7 największych miast oraz indeksie 10 największych miast w Polsce. Wyniki korelacji są następujące:

- WIG20 vs ceny w nieruchomości w Warszawie – 11,6%.

- WIG20 vs ceny w nieruchomości w 7 miastach – 17,0%.

- WIG20 vs ceny w nieruchomości w 10 miastach – 11,2%

Korelacja może przyjmować wartości od -1 do 1, gdzie wartość:

- -1 oznacza silną ujemną korelację – kiedy cena jednego dobra rośnie to cena drugiego dobra maleje.

- 0 oznacza brak korelacji – brak współzależności pomiędzy cenami dwóch dóbr.

- 1 oznacza silną dodatnią korelację – kiedy cena jednego dobra rośnie to cena drugiego dobra także rośnie.

Na podstawie powyższego ćwiczenia możemy stwierdzić, że korelacja cen nieruchomości z rynkiem kapitałowym jest bardzo niewielka, bliska zeru. W związku z powyższym warto mieć w swoim portfelu nieruchomości, gdyż będą one tworzyć dobry mix inwestycyjny dla naszego portfela i pozwolą się uniezależnić od kaprysów rynku kapitałowego, czyli giełdy.

Pamiętajcie, że korelacja mówi jedynie o współzależności, ale nie mówi nic o przyczynowości (związku przyczynowo skutkowym).

Dźwignia finansowa

Szczegóły dźwigni finansowej zostaną omówione na przykładzie w oddzielnym wpisie, jednakże postanowiłem zaklasyfikować możliwość wykorzystania dźwigni finansowej jako zaletę.

Dźwignia finansowa jest ryzykownym ruchem i odradzam korzystania z niej każdemu kto w pełni nie rozumie konsekwencji tego mechanizmu. Skoro odradzam korzystanie z dźwigni finansowej to, dlaczego kwalifikuję ją jako zaleta? Ponieważ posiadanie opcji, czyli możliwości wyboru kilku wariantów działania uważam za duży plus, nawet jeżeli mamy do wyboru bardziej ryzykowne warianty.

W inwestowaniu każdy ma swoje preferencje. Znając dokładnie swoje preferencje zarówno te finansowe (np. co do oczekiwanej stopy zwrotu) jak i psychologiczne (skłonność do ryzyka) można wybrać najlepiej dopasowaną opcję do swoich oczekiwań lub planów inwestycyjnych.

Teraz tylko zaznaczę, że dźwignia finansowa polega na inwestowaniu lub zarządzaniu kapitałem większym niż dany inwestor posiada lub zainwestował. Efektem jest możliwość osiągniecia wyższej stopy zwrotu niż normalna inwestycja, jednocześnie narażając się na wyższe ryzyko strat. Innymi słowy, zakres potencjalnej stopy zwrotu jest większy zarówno na minus jak i plus.

W przypadku nieruchomości mówimy oczywiście o użyciu kredytu hipotecznego, np. inwestujemy tylko 20% ceny nieruchomości jako wymagany wkład własny. Sami zainwestowaliśmy jedynie 20% ceny nieruchomości a zarządzamy całą nieruchomością.

Zrozumiały biznes

Nieruchomości cechują się relatywnie prostym i zrozumiałym modelem biznesowym. W końcu każdy z nas jest w ten czy inny sposób użytkownikiem mieszkania. To co jest nam bliskie i zrozumiałe pozwala na łatwiejsze podjęcie decyzji o inwestycji.

Trzeba sobie powiedzieć wprost, że w inwestowaniu w nieruchomości czekają na inwestora pułapki i trzeba nabyć trochę wiedzy z różnych dziedzin: podatki, ceny rynkowe, trendy, umowy, budownictwo, negocjacje, etc. Jednakże większość z tych dziedzin nie jest skomplikowana. Możliwe, że podatki mogą niektórym sprawiać trudności, jednakże zawsze możemy skorzystać z porady odpowiedniego eksperta lub osoby z odpowiednim doświadczeniem. Nie ma nic niezwykłego w tym, że nie wiemy wszystkiego. W takich przypadkach wystarczy kupić brakujące umiejętności i wiedzę od kogoś innego.

W internecie jest coraz więcej darmowych materiałów dobrej jakości. Mam nadzieję, że i ja dołożę swoją cegiełkę tym oraz kolejnymi wpisami o nieruchomościach.

INWESTYCJA W NIERUCHOMOŚCI – WADY

Niestety nie ma inwestycji idealnych, które posiadają tylko zalety. Nieruchomości mieszkalne posiadają także sporo wad, poniżej przedstawiam opis najważniejszych:

Wysoka kapitałochłonność

Kupienie nieruchomości mieszkalnej w całości za gotówkę jest oczywiście bardzo dużym wydatkiem. Ceny nominalnie mieszkań są wysokie i nic nie zapowiada, aby krótkim horyzoncie miały być tańsze o połowę lub więcej.

Nawet wykorzystując do zakupu mieszkania kredyt hipoteczny trzeba uzbierać na wkład własny w wysokości 20% ceny mieszkania. Są banki, które udzielą kredytu hipotecznego nawet przy 10% wkładzie własnym, aczkolwiek oferta takiego kredytu jest generalnie gorsza niż przy wyższym wkładzie własnym.

Jest to jedna z głównych barier inwestycji w mieszkanie na wynajem. Pomijam tutaj działalność typu podnajem lub zarządzanie nieruchomością, skupiamy się wyłącznie na kupnie nieruchomości mieszkalnej na wynajem.

Wysokie koszty transakcyjne

Od kosztów transakcyjnych nie da się uciec, choćby minimalne to zawsze będą występować i trzeba je uwzględnić. W przypadku zakupu nieruchomości mieszkalnej na rynku wtórnym trzeba uwzględnić podatek od czynności cywilnoprawnych, tzw. podatek PCC w wysokości 2% ceny mieszkania.

Uwzględniając jeszcze koszty notariusza, wyceny nieruchomości, opłat sądowych, prowizji banku, prowizje pośrednika, etc. to okazuje się, że przy wkładzie własnym w wysokości 20% łączne koszty mogą wynieść nawet ok 25% lub więcej ceny nieruchomości.

Trzeba także uwzględnić koszty remontu, które mogą być relatywnie niewielkie, jeżeli musimy wykonać tylko mały lifting lub bardzo duże, jeżeli musimy wykonać generalny remont.

Długi okres wejścia i wyjścia z inwestycji

Rynek nieruchomości nie jest rynkiem płynnym jak rynek akcji na giełdzie papierów wartościowych, gdzie transakcje wykonuje się w sekundę. Zakup nieruchomości wiąże się z długim procesem realizacji, który może wydłużyć się do okresu 3-6 miesięcy, jeżeli planujemy zakup nieruchomości wspomagając się kredytem hipotecznym.

Uwzględniając do tego jeszcze okres poszukiwania mieszkania łączny okres może wynieść nawet więcej niż 6 miesięcy.

Jeżeli mamy do czynienia z długim okresem wejścia w inwestycję to naturalnie trzeba oczekiwać także długiego okresu wyjścia z inwestycji, czyli sprzedaży nieruchomości. Okres trwania jest dokładnie taki sam jak przy wejściu w inwestycję.

Zaangażowania czasowe

Nieruchomości jak każda inwestycja wymaga naszego zaangażowania. Wspomniałem, że sam okres wejścia w inwestycję może trwać od 3 do 6 miesięcy. Po odbiorze mieszkania trzeba jeszcze uwzględnić czas na potencjalny remont (mały lifting lub generalny remont), przygotowanie mieszkania do wynajmu, sporządzenia umów najmu, wyposażenia mieszkania, zrobienie zdjęć, przygotowanie oferty i publikacja oferty najmu, umówienie spotkań z potencjalnymi najemcami oraz ich weryfikacja, etc. Są to wszystko czynności, które trzeba wykonać jeszcze przed podpisaniem umowy najmu z najemcami.

Jak już szczęśliwie uda nam się podpisać umowę najmu to potem zaangażowanie czasowe jest różne w zależności od naszego modelu. Mieszkanie na pokoje z kilkoma lokatorami to oczywiście kilka umów najmu. Im więcej umów najmu tym więcej potencjalnych wizyt w mieszkaniu i kontaktów najemcami. Możliwe rotacje najemców powodują, że znowu trzeba opublikować ogłoszenia oraz umawiać się na spotkania z potencjalnymi najemcami.

Generalna zasada jest taka, że im mniej umów najmu w jednej nieruchomości i im dłuższy termin najmu tym mniejsze zaangażowanie właściciela.

Oczywiście czas spędzony przy obsłudze nieruchomości można w dużym stopniu minimalizować lub wynająć ludzi / firmę do obsługi nieruchomości, jednakże nie da się sprowadzić naszego zaangażowania do zera. Miejmy na uwadze, że nawet mając podpisaną umowę zarządzania nieruchomości w sytuacji kryzysowej i tak będziemy musieli zaangażować się osobiście.

Więcej o moim zaangażowaniu czasowym napiszę w wpisach typu case study dla mieszkania na pokoje oraz kawalerki.

Kontakt z najemcami

Może się to wydawać oczywiste, aczkolwiek pamiętam, że sam się nad tym nie zastanawiałem przed kupnem nieruchomości. Pytanie brzmi – czy lubię kontakt z najemcami, także w sytuacjach negatywnych? Najemcy przeważnie kontaktują się z nami, kiedy mają problem lub w mieszkaniu coś się zepsuło. Sytuacja, w której najemca zadzwonił do mnie z życzeniami miłego dnia jeszcze mi się nie zdarzyła.

Jeżeli nie lubimy pracy z ludźmi lub uczestniczenia w sytuacjach, kiedy ktoś czegoś od nas wymaga (bo ma do tego prawo) to nie powinniśmy inwestować w mieszkanie. Prędzej czy później taka inwestycja będzie nam ciążyć emocjonalnie oraz psychicznie.

Ryzyka prawne

Ostatnim punktem, dosyć często pomijanym w trakcie rozważania nad inwestycją w nieruchomości są szeroko rozumiane ryzyka prawne. Wspomnę o najważniejszych z nich.

Ustawa o ochronie praw lokatorów bardzo sprzyja najemcom (już sama nazwa na to wskazuje) i bardzo rzadko aczkolwiek zdarzają się sytuacje, kiedy świadomie jest ono wykorzystywane na niekorzyść właściciela. Osobiście znam historię osoby, która wynajęła mieszkanie a lokatorzy nie płacili czynszu przez ponad rok. W końcu ta osoba musiała prosić o pomoc wyspecjalizowaną firmę w „usuwaniu” tego typu sytuacji. Wystarczy wspomnieć o firmie Biura Bezpieczeństwa Nieruchomości, która właśnie takie usługi świadczy.

Kolejnym aspektem jest posiadanie dobrej umowy najmu. W przypadku problemu lub sytuacji konfliktowej umowa jest jedynym narzędziem w ręku właściciela. Jeżeli coś nie zostało doprecyzowane lub jest niejasno sformułowane to nie należy się dziwić, że mogą z tego wynikać problemy w przyszłości.

Ostatnim nie mniej istotnym ryzykiem jest przypadek, kiedy kupujemy nieruchomość z wykorzystaniem kredytu hipotecznego. Pierwszym krokiem jest podpisanie umowy notarialnej oraz wpłacenie zadatku. Jeżeli bank odmówi nam udzielenia kredytu to stracimy wartość wpłaconego zadatku. Myślę, że taka sytuacja na pewno miała miejsce w ostatnich czasach, szybkim wzroście stóp procentowych oraz zaostrzania polityki kredytowej przez banki.

Podobna sytuacja może się wydarzyć także z innej perspektywy. Załóżmy, że reprezentujesz inwestora, w imieniu którego chcesz kupić nieruchomość na cele inwestycyjne i obsługujesz za niego cały proces inwestycyjny, w tym wpłacasz zadatek z własnych pieniędzy. Po podpisaniu umowy inwestor jednak się wycofuje. Wtedy także możesz stracić cały zadatek. Informacja jest z pierwszej ręki, ponieważ taka sytuacja właśnie mnie dotknęła jako sprzedającego nieruchomość. Strona kupująca nieruchomość wyjaśniła sytuację i spytała się czy mógłbym zwrócić zadatek. Po wielu przemyśleniach odpowiedziałem, że nie zwrócę zadatku.

Główną przyczyną było to, że to właśnie ich ryzyko się zmaterializowało i odpowiednio się przed nim nie zabezpieczyli. Dodatkowo ja straciłem potencjalne 1-2 miesiące na zamknięcie sprzedaży, gdybym trafił na innego inwestora. Finalnie strona kupująca kupiła ode mnie nieruchomość, aczkolwiek musieliśmy wydłużyć terminy i zmienić parametry transakcji. Historia ta miała szczęśliwy koniec dla obu stron. Było to oczywiście w czasie pandemii COVID-19, podpisaliśmy umowę przed rozpoczęciem pandemii a finalizacja miała już być, jak się okazało w trakcie pandemii.

PODSUMOWANIE

Nieruchomości to bardzo ciekawa forma inwestycji. Mnie osobiście w inwestycji w nieruchomości najbardziej podobają się dwie zalety jakimi są dywersyfikacja oraz dźwignia finansowa.

Nieruchomości bardzo dobrze „zabezpieczają” wartość portfela przed wahaniami cen na rynkach kapitałowych. Mogą stanowić swego rodzaju bezpieczną przystań oraz kotwicę w naszym portfelu.

Dźwignia finansowa może nam zarówno pomóc jak i zaszkodzić, dlatego bardzo ważne jest zrozumienie mechanizmu jej działania co opisze w kolejnym wpisie. Jednakże teraz możemy wykonać proste ćwiczenie umysłowe.

Załóżmy, że kupujemy nieruchomość z wykorzystaniem kredytu hipotecznego oraz przychody z najmu równają się wszystkim kosztom (rata kredytu, opłaty, media, remonty, etc.) aż do końca okresu kredytu. W takiej sytuacji księgowo nie wykazujemy żadnego zysku oraz straty. Nasz rachunek zysków i strat wynosi równe zero. Jednakże ekonomicznie każdego miesiąca stajemy się coraz bogatsi. W końcu przychody pokrywają ratę kapitałową kredytu hipotecznego. W związku z tym z każdego miesiąca nasza wartość aktywów netto rośnie o wartość raty kapitałowej. Po zakończeniu okresu kredytu jesteśmy bogatsi o całe mieszkanie, pomimo że po drodze nie widzieliśmy żadnych dodatkowych pieniędzy w kieszeni.

Oczywiście powyższe rozumowanie zawiera szereg uproszczeń i założeń, aczkolwiek starałem się wytłumaczyć koncept bogacenia się. Nie musimy wcale zarabiać, aby stawać się bogatszym. Ja swoją przygodę zaczynałem właśnie z taką myślą. Jeżeli na inwestycji w nieruchomości będę wychodzić na zero w skali miesiąca to w długim terminie i tak staje się bogatszy, docelowo o wartość mieszkania.

Idąc jeszcze dalej ekonomista mógłby stwierdzić, że wystarczy, aby przychody z najmu pokryły koszty odsetkowe kredytu hipotecznego. Wtedy już bogacimy się na korzystaniu z darmowego kapitału. Jest to dla mnie także zrozumiałe, aczkolwiek mój wewnętrzny „chciwiec” takiej sytuacji już nie akceptuje.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

Dywidendy – BETA ETF Dywidenda Plus

W sierpniu 2025 na GPW miał debiut pierwszego ETF dywidendowego o nazwie BETA ETF Dywidenda Plus. W tym wpisie wyjaśnię jak działa BETA ETF Dywidenda Plus, zalety i wady tego ETF oraz sprawdzimy jak kształtowała się historyczna dywidenda.

Dywidendy – wady i zalety inwestowania dywidendowego

Inwestowanie dywidendowe jak każde podejście ma swoje wady i zalety. Postaram się przybliżyć najważniejsze argumenty za i przeciw inwestowaniu dywidendowemu. Dywidendy potrafią rozpalić wyobraźnię początkującego inwestora ponieważ wydaje mi się, że słowo „dywidenda” jest bardzo blisko „rentier”, stąd inwestowanie dywidendowe ma swoich zwolenników.

Bardzo kompetentne i uwzględniające wszelkie aspekty opracowanie tematu. Brawo!

Dzięki Jacek! Starałem się przedstawić obiektywne fakty do inwestycji w nieruchomości dodatkowo okraszone subiektywnymi doświadczeniami jak kontakt z najemcami :).