WSTĘP

W pierwszym wpisie na blogu opisałem, jak działa mechanizm przedpłat oraz ile można dzięki temu zaoszczędzić na odsetkach od kredytu hipotecznego. Wpis ten jest cały czas aktualny, aczkolwiek od dłuższego czasu chodziło mi po głowie, aby sprawdzić następujące rzeczy:

- Ile dotychczas zaoszczędziłem dzięki przedpłatom w moim kredycie hipotecznym – na podstawie historycznych wartości WIBOR oraz zrealizowanych przedpłat, taki bieżący monitoring.

- Lepiej zasymulować ścieżkę WIBOR oraz uwzględnienie przedpłat jako odsetek historycznych przedpłat – lepsza symulacja przyszłości.

W związku z tym wziąłem plik Excel z pierwszego wpisu na blogu oraz go zaktualizowałem aby uwzględnić powyższe zmiany.

Ten wpis nie ma na celu próby prognozowania wartości WIBOR w przyszłości. Nie mam najmniejszego pojęcia, ile będzie wynosił WIBOR tym bardziej mając na uwadze, że od 2025 r. zostanie on zastąpiony przez wskaźnik WIRON. Powiem lepiej, WIBOR zależy przede wszystkim od stopy referencyjnej NBP a sama RPP też nie ma pojęcia, ile będzie wynosić stopa referencyjna w niedalekiej / dalszej przyszłości.

Ten wpis ma na celu zgłębienie działania mechanizmu przedpłat, wpływu przedpłat w otoczeniu wysokich stóp procentowych, śledzenie realnych oszczędności oraz oszacowanie potencjalnej skali oszczędności na odsetkach w moim kredycie hipotecznym na podstawie następujących trzech scenariuszy:

- Scenariusz 1 – WIBOR równy 0% przez cały okres, brak przedpłat.

- Scenariusz 2 – dzisiejszy WIBOR zmierza do określonej wartości w zadanym okresie (tendencja centralna), brak przedpłat.

- Scenariusz 3 – dzisiejszy WIBOR zmierza do określonej wartości w zadanym okresie (tendencja centralna), uwzględniam przedpłaty.

W niniejszym wpisie będę posługiwać się następującymi skrótami:

- RR – rata równa (bez przedpłat).

- RM – rata malejąca (bez przedpłat).

- PREP – przedpłaty.

- RR + PREP – raty równe z przedpłatami.

- RM + PREP – raty malejące z przedpłatami.

Plik Excel jak zawsze znajduje się na końcu wpisu, przy czym w tym wpisie nie zamierzam tłumaczyć, jak on działa. Zrobiłem go trochę „pod siebie” aczkolwiek nadal mógłby z niego skorzystać każdy po drobnych modyfikacjach. Jeżeli jest potrzeba, aby wyjaśnić jak używać / aktualizować pliku Excel to mógłbym to zrobić w komentarzach.

ZAŁOŻENIA

Muszę wspomnieć o kilku uproszczeniach, które zrobiłem konstruując plik Excel. Nie powinny one mieć wielkiego wpływu na wyniki, aczkolwiek warto być ich świadom. Gdybym chciał odwzorować rzeczywistość w 100% to spędziłbym nad tym bardzo dużo czasu (kiedyś robiłem takie rzeczy) a uzysk byłby z tego niewielki.

- Omawiam jedynie efekt odsetkowy przedpłat, nie uwzględniam innego rodzaju opłat lub prowizji.

- Okresy odsetkowe są równe, czyli występuje 12 okresów odsetkowych w ciągu roku.

- Historyczny WIBOR dla danego okresu odsetkowego (miesiąca) jest wyznaczony jako średnia arytmetyczna wartości WIBOR dla danego miesiąca.

- Oprocentowanie kredytu hipotecznego nie uwzględnia okresu przeszacowania WIBOR. Np. kredyt hipoteczny oparty na stawce WIBOR 3M powinien mieć aktualizowany WIBOR 3M co 3 miesiące. Innymi słowy, WIBOR może mieć różną wartość w każdym następującym po sobie miesiącu.

- Przedpłaty są wykonywane na koniec danego okresu odsetkowego.

- Prognozowane przedpłaty są wykonywane co miesiąc w tej samej kwocie przez cały okres kredytowania.

- Bank nie pobiera prowizji za wykonanie przedpłaty w całym okresie kredytowania.

WPŁYW PRZEDPŁAT NA WYSOKOŚĆ RATY KREDYTOWEJ

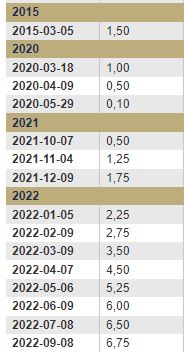

Na początku zobaczmy co się działo w blisko dwuletniej historii mojego kredytu hipotecznego w kontekście stóp procentowych. Kredyt hipoteczny wziąłem w okresie najniższych stóp procentowych w naszej historii. W pierwszym kwartale 2021 r. stopa referencyjna NBP wynosiła 0,1%. Następnie po serii podwyżek stopy referencyjnej wylądowaliśmy na poziomie 6,75% i wygląda na to, że posiedzimy na tym poziomie jeszcze trochę.

Stopa WIBOR osiągnęła swoje maksimum w okolicach początku listopada 2022 r. WIBOR 3M dobił do poziomu 7,61%. Chciałbym właśnie skupić się na porównaniu tych dwóch okresów, marzec 2021 r. vs listopad 2022 r. W tym okresie dokonałem przedpłaty kredytu hipotecznego na łączną kwotę ok. 330 tys. PLN.

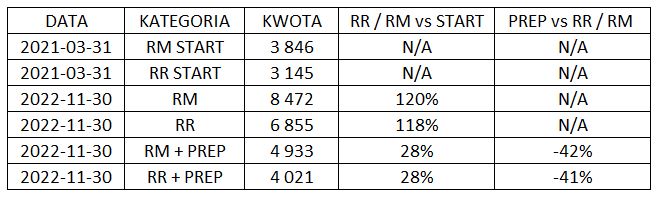

Poniższa tabela przedstawia wysokość raty kredytowej dla 6 wariantów:

- RM START – wysokość raty malejącej w momencie udzielenia kredytu, czyli marcu 2021 r.

- RR START – wysokość raty równej w momencie udzielenia kredytu, czyli marcu 2021 r.

- RM – wysokość raty malejąca bez przedpłat w listopadzie 2022 r.

- RR – wysokość raty równej bez przedpłat w listopadzie 2022 r.

- RM + PREP – wysokość raty malejąca z przedpłatami w listopadzie 2022 r.

- RR + PREP – wysokość raty równej z przedpłatami w listopadzie 2022 r.

Porównanie wysokości raty w listopadzie 2022 r. do marca 2021 r. (kolumna RR / RM vs START) oraz sytuację bez przedpłat z przedpłatami w listopadzie 2022 r. (kolumna RR / RM vs PREP) odbywa się oczywiście na poziomie danego rodzaju raty. Innymi słowy RM porównuje z innymi wariantami RM, RR porównuje z innymi wariantami RR.

Gdybym nie dokonał żadnych przedpłat wysokość mojej RR wzrosłaby z 3.145 PLN aż do 6.855 PLN, jest to wzrost o ok 118%. Dzięki przedpłatom wysokość mojej RR +PREP w listopadzie 2022 r. wyniosła 4.021 PLN, co przekłada się jedynie na ok 28% wzrost względem RR START. Patrząc z drugiej strony, RR + PREP jest o ok. 41% niższa niż RR w wariancie bez przedpłat.

Analogicznie dla RM, gdybym nie dokonał żadnych przedpłat wysokość RM wzrosłaby z 3.846 PLN aż do 8.472 PLN, jest to wzrost o ok. 120%. Dzięki przedpłatom wysokość RM + PREP w listopadzie 2022 r. wyniosłaby 4.933 PLN, co przekłada się jedynie na ok 28% wzrost względem RM START. Patrząc z drugiej strony, RM + PREP jest o ok. 42% niższa niż RM w wariancie bez przedpłat.

Dotychczas przez blisko 2 lata istnienia mojego kredytu hipotecznego dzięki przedpłatom zaoszczędziłem łącznie ok. 32 tys. PLN na odsetkach.

Pomimo, że łączna wysokość odsetek będzie niższa wybierając RM, świadomie zdecydowałem się na RR właśnie na wypadek takiej sytuacji. Sytuacji, w której dochodzi do wzrostu oprocentowania kredytu, dzięki czemu w moim miesięcznym budżecie rozłożę ten wzrost na niższe miesięczne raty. Nie ma tutaj jedynej słusznej odpowiedzi, który rodzaj raty jest lepszy. Ważne, aby rozumieć konsekwencje danego wariantu oraz wybrać najlepiej dopasowany do swoich potrzeb.

SYMULACJE

Teraz zadajmy sobie pytanie typu „co jeśli” odnoszące się do przyszłości. Chciałem sprawdzić, ile mogę łącznie zaoszczędzić na odsetkach dzięki przedpłatom w zależności od rozwoju sytuacji. Scenariusze dobrałem tak, aby móc zobaczyć zakres potencjalnego uzysku dzięki przedpłatom oraz aby nie było to zbyt optymistyczne:

- Scenariusz 1 – brak WIBOR, brak przedpłat:

- WIBOR wynosi 0% przez cały okres kredytu, czyli płacę odsetki jedynie w wysokości stałej marży.

- Nie dokonuje przedpłat w przyszłości (uwzględniam już dokonane przedpłaty).

- Ten scenariusz przedstawia minimalny uzysk dzięki już dokonanym przedpłatom. Oczywiście sytuacja jest czysto teoretyczna.

- Scenariusz 2 – tendencja centralna, brak przedpłat:

- WIBOR za 5 lat będzie wynosić ok. 3,9% i będzie dochodzić do tego poziomu liniowo przez 5 lat.

- Nie dokonuje przedpłat w przyszłości (uwzględniam już dokonane przedpłaty).

- Ten scenariusz przedstawia wg mnie możliwe i racjonalne zachowanie stopy WIBOR oraz uzysk dzięki już dokonanym przedpłatom.

- Scenariusz 3 – tendencja centralna, przedpłaty:

- WIBOR za 5 lat będzie wynosić ok. 3,9% i będzie dochodzić do tego poziomu liniowo przez 5 lat.

- Dokonuje przedpłat w przyszłości w wysokości 50% średniej z dotychczasowych miesięcznych przedpłat (po odcięciu wartości powyżej 15.000 PLN).

- Ten scenariusz przedstawia wg mnie możliwe i racjonalne zachowanie stopy WIBOR oraz konserwatywne podejście do wysokości przedpłat w przyszłości.

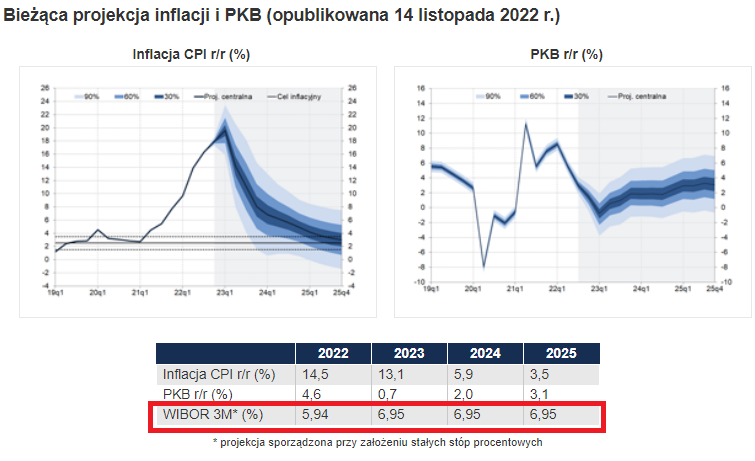

Dlaczego przyjąłem, że stopa WIBOR za 5 lat będzie wynosić ok. 3,9%? Policzyłem po prostu średnią stopę WIBOR w okresie ostatnich 2 lat. Uwzględnia ona okresy zarówno bardzo niskich jak i bardzo wysokich poziomów stopy WIBOR.

Dlaczego przyjąłem, że okres liniowego dojścia stopy WIBOR do poziomu 3,9% wynosi 5 lat? Wydaje mi się, że 5 lat to wystarczająco długi okres „powrotu do normalności” dla gospodarki oraz rynków finansowych. Po drugie prognoza NBP pokazuje, że przy niezmienionych stopach procentowych WIBOR 3M będzie na poziomie 6,95% aż do końca 2025 r. Akurat to jest całkiem pewna prognoza mając na uwadze, że stopa referencyjna byłaby cały czas na poziomie 6,75%. Dla 5 letniego okresu liniowego dojścia, średni poziom WIBOR w latach 2023 – 2025 w mojej symulacji będzie wynosił ok 6,1%. Czy to ma sens? Wg mnie założenie dobre jak każde inne tego typu – w miarę „trzyma się kupy”.

Największy wpływ na skalę uzysku mają oczywiście przedpłaty, to jest najważniejsze założenie. Przyjąłem 50% ponieważ patrząc na swoją finansową historię oraz potencjalną przyszłość uważam, że nawet przy niekorzystnych zawirowaniach finansowych nadal będę w stanie o tyle przedpłacać kredyt.

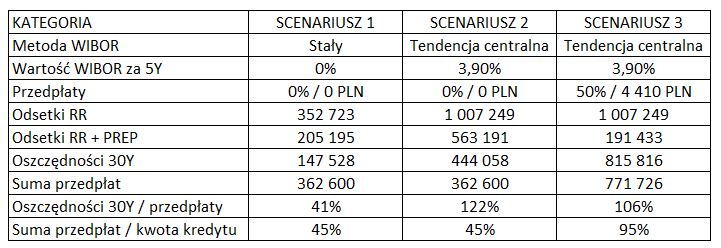

Poniższa tabela ładnie podsumowuje powyższe scenariusze, pokazując potencjalny uzysk na odsetkach dzięki przedpłatom. W dalszej części wpisu możecie zobaczyć na wykresach jak będzie kształtować się wysokość raty kredytowej w zależności od scenariusza i typu raty w całym okresie kredytu.

Powyższe scenariusze dobrze pokazują to co już na pewno wiecie. Warto przedpłacać kredyt hipoteczny. Te kwoty pokazują o co tak naprawdę bije się na ringu moich finansów osobistych. Wygraną za trzymanie dyscypliny finansowej, wdrażanie dobrych nawyków finansowych może być aż 816 tys. PLN. Nie trzeba chodzić do Huberta Urbańskiego, aby wygrać milion PLN. Wystarczy o to zadbać samemu.

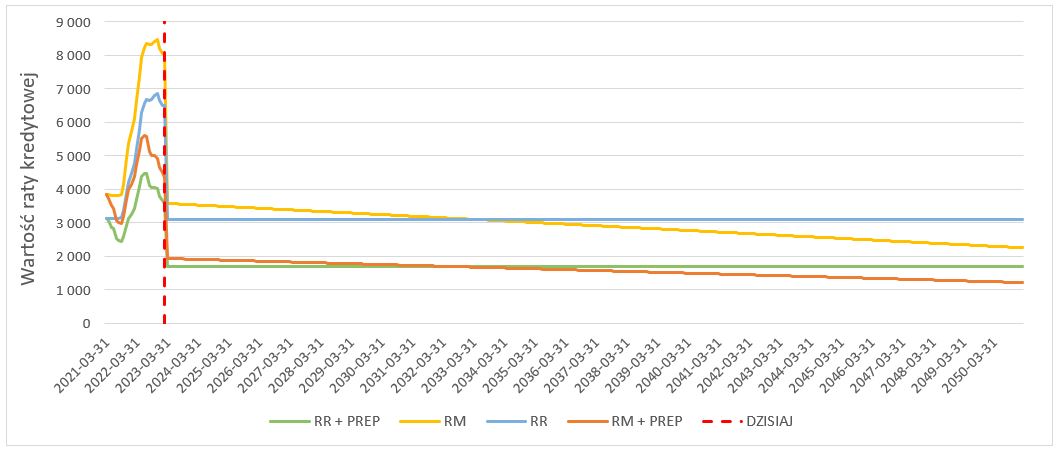

SCENARIUSZ 1 – BRAK WIBOR, BRAK PRZEDPŁAT

Scenariusz ten jest czysto teoretyczny i mogę o nim tylko pomarzyć. Stopa WIBOR jest równa 0%, czyli płacę jedynie odsetki w wysokości marży równej 2,1% w całym pozostałym okresie kredytu.

Potencjalny uzysk na przedpłatach to ok. 147 tys. PLN. To już jest mój gwarantowany uzysk, który „mam w kieszeni”. Oczywiście dzisiaj ten uzysk ma raczej formę zapisu księgowego, aczkolwiek mój portfel będzie „grubszy” o 147 tys. PLN w okresie 30 lat.

Zobaczcie od razu jak wyglądają historyczne ścieżki raty kredytowej w zależności od wariantu raty, co jest zaznaczone czerwoną pionową przerywaną kreską. Gdyby nie dotychczasowe przedpłaty to wysokość mojej raty kredytowej wzrosłaby bardzo istotnie.

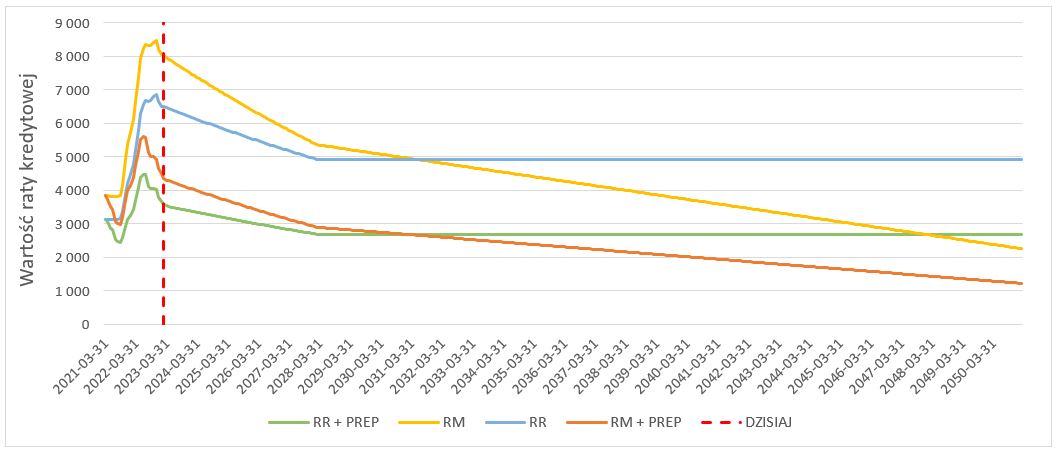

SCENARIUSZ 2 – WIBOR TENDENCJA CENTRALNA, BRAK PRZEDPŁAT

Scenariusz jeszcze bez przedpłat, ale już z sensowną ścieżką kształtowania się stopy WIBOR. Na tym wykresie bardzo ładnie widać co dzieje się z danym wariantem raty kredytowej. Zwróćcie uwagę, że RM przetnie RR + PREP dopiero pod koniec okresu kredytu w okolicach 2048 r.

Potencjalny uzysk wygląda już bardziej imponująco, wynosi ok. 444 tys. PLN w okresie 30 lat. Oczywiście im wyższy WIBOR tym mój potencjalny uzysk będzie jeszcze większy.

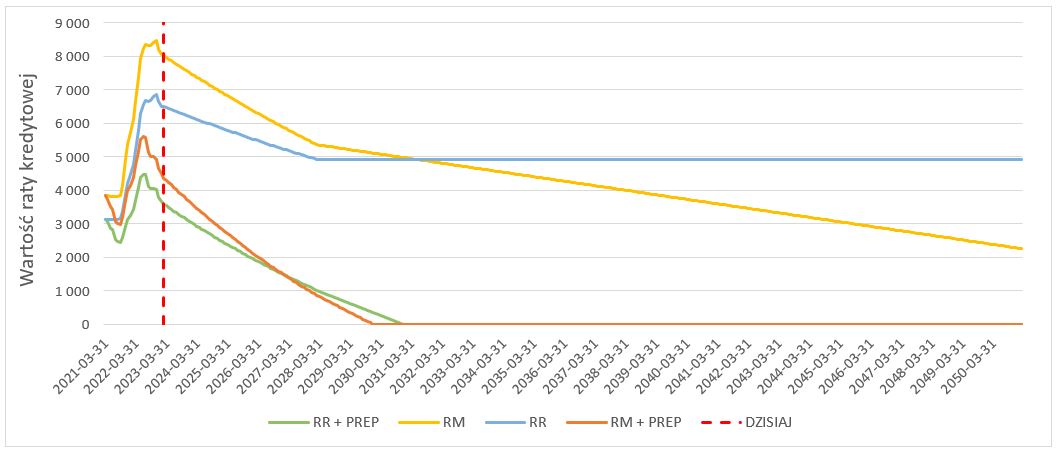

SCENARIUSZ 3 – WIBOR TENDENCJA CENTRALNA, PRZEDPŁATY

Teraz dokładamy miesięczne przedpłaty w całkiem sporej kwocie nominalnej. Warianty raty kredytowej RR + PREP oraz RM + PREP bardzo szybko obniżają się, aby w okolicach 2030 r. / 2031 r. osiągnąć wartość 0 co oznacza spłacenie kredytu hipotecznego.

Potencjalny uzysk wygląda już naprawdę imponująco, wynosi ok. 816 tys. PLN w okresie 30 lat. W skali miesiąca odpowiada to średnio ok. 2.266 PLN, o tyle średnio każdego miesiąca zostaje (będzie zostawać) mi więcej pieniędzy w portfelu.

PODSUMOWANIE

Na pewno będę aktualizować i monitorować swój kredyt hipoteczny korzystając załączonego pliku Excel, aczkolwiek jeszcze sam nie wiem czy będę to robić raz na kwartał / półrocze / rok. Na pewno chciałbym, aby to był swego rodzaju „cykl życia kredytu hipotecznego w praktyce”.

Mam nadzieję, że tym wpisem przekonałem Was do robienia przedpłat kredytów a w szczególności kredytu hipotecznego. Mnie osobiście nic tak nie motywuje do systematycznego działania jak konkretne liczby pokazujące namacalny efekt przedpłat.

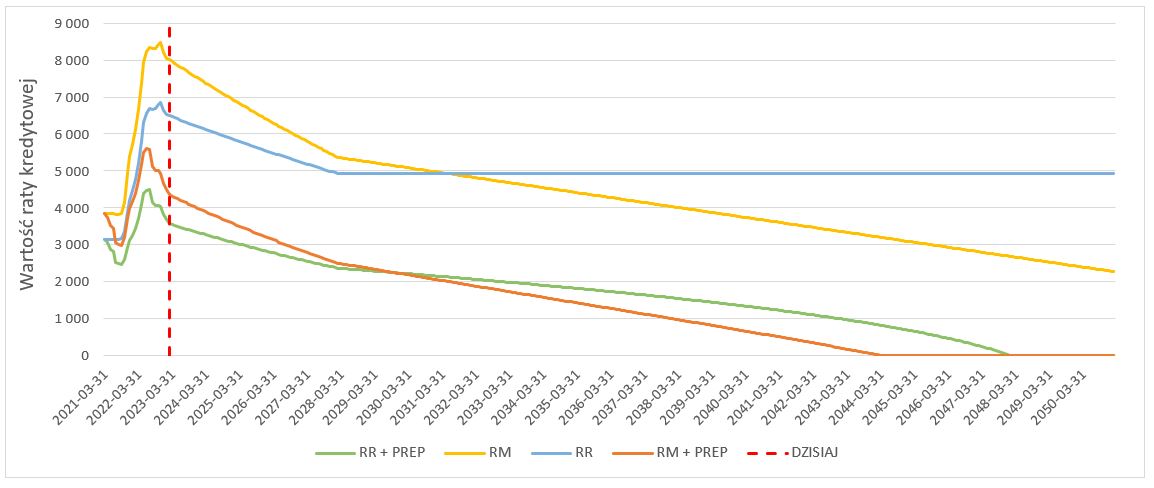

Zdaje sobie sprawę, że dokonuje całkiem dużych miesięcznych przedpłat mojego kredytu hipotecznego i przez to potencjalny uzysk wygląda naprawdę imponująco. Chciałbym mocno podkreślić, że przy kredycie hipotecznym na 30 lat nawet kilkaset złotych przedpłat miesięcznie daje ogromne korzyści.

Na przykładzie mojego kredytu hipotecznego w wysokości 812 tys. PLN. Przedpłaty miesięczne w wysokości ok. 880 PLN w okresie 30 lat dadzą potencjalny uzysk w wysokości ok. 173 tys. PLN. Na poniższym wykresie możecie zobaczyć jak przedpłaty w wysokości ok. 880 PLN miesięcznie wpłyną na poziom raty kredytowej. Bardzo ładnie widać jak RR + PREP maleje w czasie.

Naprawdę nie trzeba dużych wyrzeczeń, aby zobaczyć realne oszczędności w kieszeni. Drobne, niezauważalne działania na co dzień mogą mieć niezwykłe rezultaty w długim okresie. Pamiętajcie, że finanse osobiste to nie sprint a maraton.

PLIK EXCEL

Poniżej załączam plik MS Excel, który przedstawia wszystkie dane opisane w niniejszym wpisie.

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – symulacja nadpłat [Excel]

Dzięki nadpłatom kredytu hipotecznego już zaoszczędziłem ponad 100 tys. PLN a w całym okres kredytowania mogę zaoszczędzić nawet około 1 mln PLN! Na przykładzie mojego kredytu hipotecznego pokazuje kilka symulacji oraz potencjalny zakres oszczędności jaki mogę uzyskać w praktyce dzięki nadpłatom.

Kredyt hipoteczny – kalkulator nadpłat [Excel]

Bezpłatny kalkulator nadpłat kredytu hipotecznego, który uwzględnia wszystkie rodzaje nadpłat. Będziesz mógł przeanalizować różne warianty nadpłaty oraz sprawdzić, o ile zmniejszy się Twoja rata kredytowa oraz ile możesz łącznie zaoszczędzić pieniędzy na odsetkach. Spróbujemy odpowiedzieć także na nurtujące pytanie, który rodzaj nadpłat jest „lepszy”.

fajne, ale nie wiem czy nie liczyłbym narastająco (krocząco) wartości odsetek (czyli ile „dopłacę” do tego kredytu). Czemu nie korzystasz z funkcji PMT i jej podobnych?

Cześć,

Wpis pisałem tak dawno, że nie mogę sobie przypomnieć do czego się odnosisz w zakresie liczenia narastająco odsetek. Chodzi o liczenie uzysku z przedpłat narastająco aby ładnie pokazać tą sumę dla każdego okresu? Pewnie można sobie to doliczyć 🙂

Korzystam z funkcji PPMT oraz IMPT tylko nie wszędzie. Jak mam do wykonania operację X/Y to jest mi szybciej i łatwiej napisać X/Y zamiast liczyć to za pomocą PPMT dla raty równej. Nie ma konkretnego powodu, aczkolwiek korzystam z tych funkcji głównie dla raty równej w przedpłatach. Reszta przypadków to prosta matematyka z mnożeniem/dzieleniem 🙂