WSTĘP

Pretekstem do napisania tego wpisu jest aktualna sytuacja w obszarze rachunków oszczędnościowych oraz lokat bankowych. Od dawna w mediach mówiło się o bardzo niskim oprocentowaniu kont oszczędnościowych / lokat. Oprocentowanie jeszcze niedawno wynosiło od 0,1% do 2,0%, gdzie 2,0% można było uświadczyć tylko w promocyjnej ofercie, przeważnie obowiązującej jedynie przez pierwsze 3 miesiące i tylko dla nowych środków.

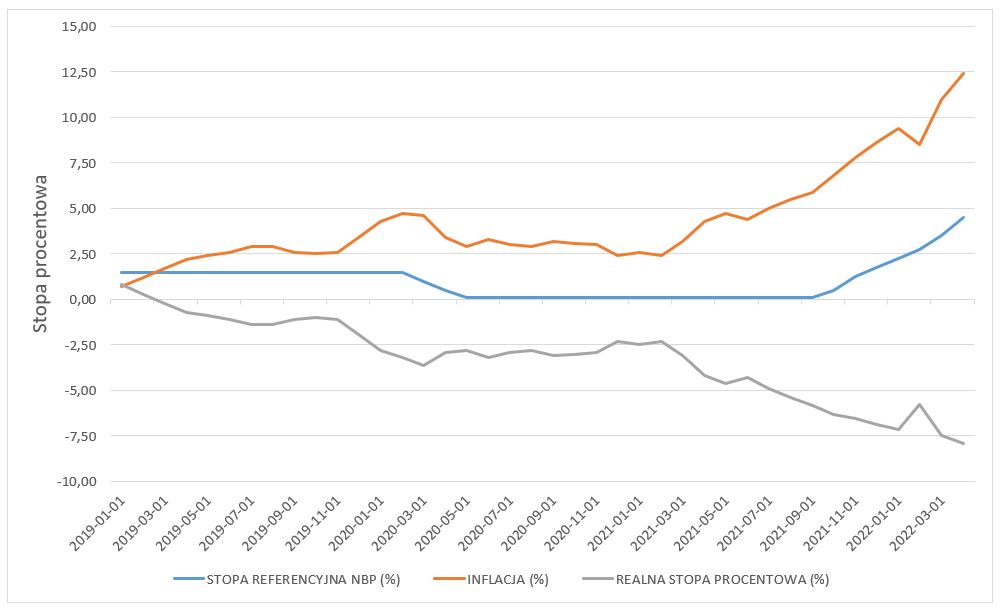

Jeżeli nałożymy na to wysoką inflację to aktualnie doświadczamy efektu ujemnych realnych stóp procentowych. Tak naprawdę efekt ujemnych realnych stóp procentowych jest z nami już od 38 miesięcy, tj. od marca 2019 r.

Poniższy wykres przedstawia stopę referencyjną NBP, inflację CPI oraz realną stopę procentową. Realną stopę procentową obliczyłem w sposób uproszczony jako różnicę pomiędzy stopą referencyjną NBP oraz inflacją. Gdybym chciał to policzyć poprawnie to musiałbym policzyć realną stopę jako iloraz stopy NBP do stopy inflacji w następujący sposób (1 + NBP) / (1 + INFLACJA). Jednakże różnice pomiędzy wersją uproszczoną a wersją poprawną są znikome.

Źródło: NBP

Źródło: NBP

KONTO OSZCZĘDNOŚCIOWE WIBOR 3M

UWAGA: Wpis nie jest sponsorowany przez Nest Bank

Posiadam konto oszczędnościowe w Nest Bank, którego oprocentowanie jest równe stawce WIBOR 3M, nieprzerwanie od grudnia 2014 r. Aktualnie oprocentowanie mojego konta wynosi 6,4%. Ciekawie się składa, ponieważ ostatnio policzyłem swoją indywidualną inflację i jej wartość także wyniosła 6,4%  .

.

Dlaczego posiadam konto oszczędnościowe oparte na stawce WIBOR 3M w Nest Bank już blisko 8,5 lat? Ponieważ:

- Odsetki są kapitalizowane co miesiąc – standard.

- Oprocentowanie odzwierciedla aktualne warunki rynkowe.

Kiedy szukałem konta oszczędnościowego to chciałem, aby było ono oparte o zmienną stopę procentową na podstawie aktualnych warunków rynkowych. Nie chciałem co kwartał szukać nowej promocyjnej lokaty i tracić na to swój czas (przez pewien okres właśnie tak robiłem). Przyjmuje, że WIBOR będzie naturalnie dostosowywał się do bieżącej sytuacji gospodarczej. Poniżej wykres WIBOR 3M za ostatnie 10 lat.

- Częstotliwość aktualizacji oprocentowania.

Formuła aktualizacji oprocentowania konta oszczędnościowego jest prosta i przejrzysta. Oprocentowanie ustalane jest co miesiąc w oparciu o stawkę WIBOR 3M z 15-go dnia kalendarzowego (wartość zaokrąglona do jednego miejsca po przecinku) danego miesiąca oraz pomniejszone o Marżę Oprocentowania. W moim przypadku Marża Oprocentowania wynosi równe 0%.

- Dotrzymanie warunków umowy.

Na moment zawarcia umowy Marża Oprocentowania wynosiła 0%. Oczywiście w miarę upływu czasu Marża Oprocentowania dla nowych klientów rosła, tj. łączne oprocentowanie malało.

Dopóki zmiany Marży Oprocentowania są informowane z wyprzedzeniem, to nie widzę w tym nic złego. Tym bardziej że aktualnie banki (jako sektor) wykazują dużą nadpłynność, tj. nie mają potrzeby przyjmować więcej oszczędności od swoich klientów. Czytaj, brak im zachęt do podwyższania oprocentowania.

Moje konto oszczędnościowe otwarte w 2014 r. jest cały czas rozliczane na warunkach zgodnie z zawartą umową. Bardzo szanuję takie postępowanie, bez próby „kręcenia”.

Wspominam o tym dlatego, że niektóre banki aktualizują Marżę Oprocentowania jednocześnie dla nowych i starych klientów co nie jest dobrą praktyką.

- Opłaty.

Każdy pierwszy przelew wewnętrzny w miesiącu jest za darmo. Każdy kolejny przelew jest płatny 5 PLN. Takie ograniczenie w ogóle mi nie przeszkadza, konto to służy do „składowania” mojej poduszki bezpieczeństwa. Na przestrzeni 8,5 lat musiałem dosłownie kilka razy zapłacić wspomnianą prowizję. Taka sytuacja miała miejsce, kiedy kupowałem nieruchomości.

- Dodatkowe warunki.

Brak. Nie ma innych dodatkowych warunków do spełnienia przy prowadzeniu konta oszczędnościowego. Nie ma haczyków zapisanych małym druczkiem. Nie ma skomplikowanych lub niezrozumiałych warunków umowy. To też się ceni.

CZY WARTO TERAZ OTWORZYĆ KONTO OSZCZĘDNOŚCIOWE WIBOR 3M?

Niestety wg mnie odpowiedź brzmi – aktualnie nie. Aktualna oferta kont oszczędnościowych opartych na stawce WIBOR 3M jest znikoma i niezbyt atrakcyjna. Znam jedynie poniższe banki posiadające tego typu konto w swojej ofercie:

Toyota Bank – nie prześwietlałem szczegółowo zapisów umowy, aczkolwiek najważniejsze informacje są poniżej:

- Aktualizacja oprocentowania jest kwartalna.

- Oprocentowanie powyżej 100.00 PLN wynosi WIBOR 3M – 3%.

- Zmiany Marży Oprocentowania dotyczą zarówno nowych jak i starych klientów.

- Przy każdorazowym transferze lub wypłacie środków bank pobierze opłatę 30 PLN. Wg mnie jest to trochę absurdalny poziom prowizji, tym bardziej mając na uwadze standardy rynkowe innych banków.

Nest Bank – niestety aktualne oprocentowanie już nie jest tak piękne jak na moim koncie oszczędnościowym. Aktualna formuła oprocentowania wynosi WIBOR 3M – 4%. Pozostałe warunki są takie jak opisałem powyżej.

Aktualne warunki kont oszczędnościowych opartych na stawce WIBOR 3M nie są atrakcyjne, aczkolwiek warto pamiętać, że takie konta istnieją. Raz na jakiś czas warto obserwować ofertę banków i założyć takie konto w momencie, kiedy warunki oferty będą dogodne.

PODEJŚCIE DO FINANSÓW OSOBISTYCH

Chciałem podkreślić bardzo ważną rzecz. Kiedy myślimy o finansach osobistych, niestety najczęściej podejmujemy decyzję pod wpływem impulsu. Jest to działanie reaktywne, w odpowiedzi do bieżącej sytuacji. Powinniśmy starać się podejmować działania proaktywne, tj. wynikające z naszych potrzeb i planów (najlepiej długoterminowych).

Aby lepiej zrozumieć o czym mówię, powołam się na wpis napisany przez Marcin Iwuć przedstawiający podejścia do swoich finansów osobistych. Chodzi o zasadę spędzania 20 minut dziennie dbając o własne finanse. Oczywiście można powiedzieć, że 20 minut „medytacji” dziennie nad swoimi finansami to lekka przesada, zresztą sam tego nie robię. Warto jednak znaleźć te 20 minut „medytacji” kiedykolwiek!

Poświęcone 20 minut „medytacji” w 2014 r. nad finansami osobistymi procentuje (dosłownie) przez dotychczasowe 8,5 lat.

Dzisiaj, kiedy inflacja jest na wysokim dwucyfrowym poziomie, nie szukam nagle nowych rozwiązań co mogę zrobić ze swoimi finansami, ponieważ:

- Wiem, ile wynosi moja indywidualna inflacja.

- Finanse osobiste są poukładane.

- Poduszka bezpieczeństwa jest ulokowana w dobrym miejscu.

- Nowe 1Y oraz 2Y detaliczne obligacje skarbowe oparte na stopie NBP także mnie nie interesują, ponieważ generalnie stopa WIBOR 3M > stopa NBP.

W związku z powyższym moją reakcją na aktualną sytuację jest… nic. Podjąłem inne (bardzo) niestandardowe działanie w trakcie wysokiej inflacji, aczkolwiek opiszę je w osobnym wpisie przy okazji innej tematyki.

W tym miejscu chciałbym Was gorąco zachęcić do planowania oraz dbania o swoje finanse osobiste w sposób świadomy i proaktywny.

Budżet domowy rodziny 2+2

Zobacz, jak zmieniały się miesięczne wydatki mojej rodziny 2+2 w Warszawie przez 5 lat. Praktyczna analiza budżetu domowego, wykresy i porównanie z danymi GUS

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – symulacja nadpłat [Excel]

Dzięki nadpłatom kredytu hipotecznego już zaoszczędziłem ponad 100 tys. PLN a w całym okres kredytowania mogę zaoszczędzić nawet około 1 mln PLN! Na przykładzie mojego kredytu hipotecznego pokazuje kilka symulacji oraz potencjalny zakres oszczędności jaki mogę uzyskać w praktyce dzięki nadpłatom.