WSTĘP

Wpis ten będzie krótką historią o tym jak pieniądze krążą po świecie oraz ich alokacji do miejsc, gdzie potrafią wypracować większy zysk. Pokażę Wam realny przypadek na przykładzie moich oszczędności.

W drugiej połowie 2021 r. w Polsce i na świecie inflacja CPI zaczęła piąć się do góry. Dla mnie momentem zwrotnym był okres wakacji w 2021 r., kiedy inflacja osiągnęła poziom powyżej 5%. Zacząłem się wtedy powoli zastanawiać co zrobić z oszczędnościami leżącymi na moim koncie oszczędnościowym, ale jednocześnie nie będących częścią poduszki finansowej.

Wykres inflacji CPI w Polsce z ostatnich 20 kilku lat.

Po kilku miesiącach rozważań oraz testach przepływu pieniędzy na małych kwotach, w lutym 2022 r. postanowiłem, aby moje oszczędności udały się na wycieczkę dookoła świata. W okresie 142 dni moje oszczędności zawędrowały aż do USA osiadając na oprocentowanym koncie kryptowalutowym i tam odpoczywały przez blisko 5 miesięcy. W drodze powrotnej uległy przewalutowaniu przez kurs USD oraz EUR, przechodząc po drodze przez giełdę kryptowalutową Coinbase w Irlandii.

OSZCZĘDNOŚCI W 142 DNI DOOKOŁA ŚWIATA

Poniżej znajdują się główne wydarzenia w kolejności chronologicznej. Szczegóły każdego miejsca pobytu moich oszczędności takie jak prowizje, odsetki, kursy walutowe oraz motywacja do takiego działania przedstawię w dalszej części wpisu.

Podsumowując, blisko 27 tys. PLN pojechało w świat, aby wrócić bogatszym o wspomnienia i doświadczenia w kwocie trochę ponad 31 tys. PLN. Nie wychodząc z domu można „podróżować” finansowo, czegoś się nauczyć oraz trochę wzbogacić.

UWAGA: kryptowaluty są bardzo ryzykowne i nie należy bez zastanowienia kopiować moich poczynań. Można w ten sposób zrobić sobie duże kuku. Nikt mi nie płaci za pisanie o poniższych instytucjach finansowych, po prostu używam ich produktów.

- Nest Bank:

- 13 lutego 2022 r. rozpoczyna się przygoda 26.702 PLN oszczędności, które leżą na koncie oszczędnościowym opartym o WIBOR 3M.

- Pieniądze wysyłam na konto w Aion Bank.

- Aion Bank:

- 14 lutego 2022 r. ląduje 26.702 PLN na rachunku ROR prowadzonym w PLN.

- Dokonuje przewalutowania PLN na USD po kursie 4,0094 co daje łącznie 6.660 USD.

- 14 lutego 2022 r. leci 6.660 USD dalej na rachunek BlockFi w USA.

- BlockFi:

- 14 lutego 2022 r. ląduje 6.660 USD na rachunku kryptowalutowym, co w praktyce oznacza automatyczne przewalutowanie USD na GUSD po kursie 1:1.

- Zlecam przewalutowanie GUSD na USDC także po kursie 1:1.

- USDC leżą na koncie oprocentowanym początkowo na 9% w skali rocznej, z kapitalizacją miesięczną.

- Oprocentowanie USDC podlega zmianom w trakcie blisko 5 miesięcznego pobytu moich oszczędności i oscyluje w przedziale 7% – 9%.

- 4 i 6 lipca 2022 r. przesyłam do Coinbase w Irlandii łącznie 6.721 USDC.

- Coinbase:

- Do 6 lipca 2022 r. dociera 6.721 USDC na konto kryptowalutowe prowadzone w USDC.

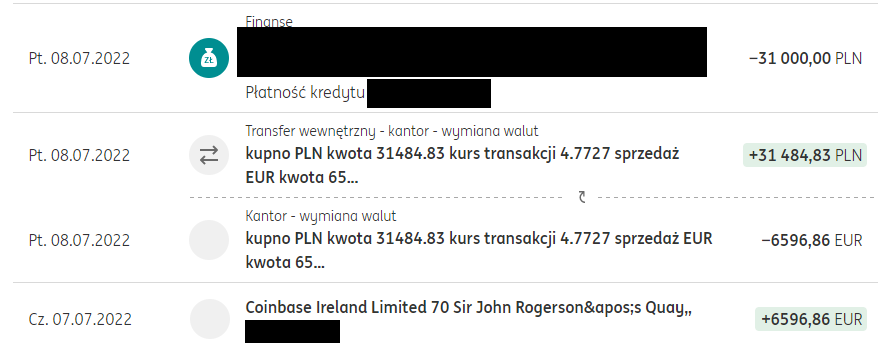

- Tego samego dnia dokonuje przewalutowania USDC na EUR po kursie 0,9815 co daje łącznie 6.597 EUR.

- 6 lipca 2022 r. przesyłam 6.597 EUR do banku ING w Polsce.

- ING:

- 7 lipca 2022 r. ląduje 6.597 EUR na koncie prowadzonym w EUR.

- 8 lipca 2022 r. dokonuje przewalutowania EUR na PLN po kursie 4,7727 co daje łącznie 31.485 PLN.

- 8 lipca 2022 r. dokonuje przedpłaty kredytu hipotecznego w kwocie 31.000 PLN.

W dalszej części wpisu niektóre liczby mogą się bardzo delikatnie nie uzgadniać, wynika to z zaokrągleń oraz operacji technicznych. Np. na niektórych rachunkach po drodze „wisiały” mi drobne kwoty, które po drodze zostały zbierane a nie było ich widać wcześniej.

NEST BANK

To konto jest tylko miejscem „odpoczynku” dla oszczędności. Nic się z nimi tutaj konkretnego nie dzieje, poza tym, że „pracują” na rachunku oszczędnościowym oprocentowanym opartym o stawkę WIBOR 3M.

AION BANK

Jest to główny port przeładunkowy dla dalszych podróży międzynarodowych dla moich oszczędności. Kursy wymiany walut są bardzo korzystne (międzybankowe) a przelewy międzynarodowe są darmowe.

BLOCKFI

UWAGA: w tym miejscu wspominam tylko o najistotniejszych aspektach konta BlockFi. BlockFi sam na swoich stronach podkreśla, że kryptowaluty są bardzo ryzykowne i nie daje żadnych gwarancji w przypadku utraty środków.

Kiedy moje USD wylądowały w BlockFi automatycznie zostały zamienione na GUSD. Dokonałem od razu przewalutowania GUSD na USDC z kilku powodów:

- USDC ma wyższą kapitalizację niż GUSD.

- Właścicielem / twórcą USDC jest Coinbase, a w drodze powrotnej zamierzam korzystać właśnie z Coinbase.

- Historycznie USDC ma mniejsze wahania niż GUSD.

W lutym 2022 r. oprocentowanie USDC wynosiło 9% w skali roku. BlockFi aktualizuje oprocentowanie kryptowalut regularnie informując o tym z wyprzedzeniem. Poziom oprocentowania w okresie 5 miesięcy powoli się obniżał do ok 7% aby bliżej lipca osiągnąć wartość ok 8%. Od 1 sierpnia 2022 r. oprocentowanie USDC wynosi 8,5%.

Istnieją różne instytucje oferujące oprocentowane konta kryptowalutowe. Wybrałem BlockFi, ponieważ:

- Środki nie są blokowane, tj. możemy je wycofać w każdej chwili. Schemat działania jest dokładnie taki sam jak zwykłe konto oszczędnościowe.

- Strona internetowa BlockFi zawiera bardzo dużo dobrze opisanych informacji jak działa oraz jakimi kryteriami się kieruje. Co ważniejsze te informacje są w miarę łatwe do wyszukania.

- Istnieje dział obsługi klienta. Przed przelaniem pieniędzy przetestowałem i odpowiadali na pytania całkiem szybko (ten sam lub następny dzień).

- BlockFi wykorzystuje ulokowane pieniądze do udzielania pożyczek w kryptowalutach. Pożyczki są udzielane po LTV 50% (relacja pożyczki do zabezpieczenia wynosi 50%). W przypadku przekroczenia poziomu LTV 80% (zabezpieczenia w postaci kryptowaluty jest warte coraz mniej) BlockFi sprzedaje zabezpieczenie w postaci kryptowaluty tak aby przywrócić LTV do poziomu 50%.

- BlockFi udziela pożyczek tylko w kryptowalutach o dużej kapitalizacji – BTC, ETH, LTC.

Odsetki od USDC otrzymywałem oczywiście w USDC. Moim pierwotnym założeniem było budowanie dalszej ekspozycji na kryptowaluty właśnie z uzyskanych odsetek. W związku z tym 7 maja 2022 r. kupiłem 10,5 NEAR za 112 USDC.

Niestety kilka dni później w związku z załamaniem się USTC cały rynek kryptowalut zaliczył kolejny lokalny dołek. W lipcu podjąłem decyzję, aby pieniądze wróciły do Polski. 10,5 NEAR było wtedy warte już tylko 34,5 USDC.

Kolejną rzeczą wartą wspomnienia są prowizje za wypłaty z konta oszczędnościowego w BlockFi. W lutym 2022 r. pierwsza wypłata była darmowa a kolejne miały bardzo niskie prowizje, jeżeli wypłaty dokonywało się z konta w kryptowalucie na inne konto w kryptowalucie.

Jednakże od maja / czerwca wprowadzona została nowa formuła prowizji. W przypadku USDC każdy transfer podlegał prowizji 25 USD. Zmiana formuły prowizji była spowodowana załamaniem rynku kryptowalut i próbą ograniczenia wypłat.

Prowizję 25 USD poniosłem dwukrotnie. Wynika to z tego, że w przypadku przelewu kryptowalutowego nawet najdrobniejsza pomyłka w danych do przelew powoduje, że stracimy nasze pieniądze bez możliwości ich odzyskania. Wolałem najpierw zrobić próbny przelew na kwotę 100 USDC co uczyniłem 4 lipca. Po tym jak pieniądze dotarły do Coinbase, 6 lipca zrobiłem przelew na pozostałą kwotę w wysokości 6.671 USDC.

W tym momencie warto podsumować cały okres pieniędzy na BlockFi. Łącznie wpłaciłem do BlockFi 6.660 USDC. Po wszystkich prowizjach oraz odsetkach do Coinbase wysłałem 6.721 USDC. Oznacza to łączny uzysk w wysokości 61 USDC / USD (kurs wynosi 1:1).

COINBASE

Pośredni krok jakim jest krótki pobyt pieniędzy na giełdzie kryptowalutowej Coinbase wynika z dwóch powodów:

- Coinbase na pewno obsługuje USDC, ponieważ jest jego twórca / właścicielem.

- Prowizja wypłaty EUR z Coinbase na konto bankowe prowadzone w EUR wynosi tylko 0,15 EUR.

6 lipca 2022 r. jak tylko otrzymałem wszystkie USDC z BlockFi wymieniłem je od razu na EUR. Operację przeprowadziłem nie na Coinbase tylko na… Coinbase Pro. Jest to dedykowana platforma do tradingu kryptowalutami. Czym się różni Coinbase Pro od Coinbase? Interfejsem graficznym oraz niższymi prowizjami.

W związku z tym cała operacja wyglądała następująco:

- 6.724 USDC wylądowało na Coinbase.

- Przelewam 6.724 USDC z Coinbase do Coinbase Pro.

- Wymieniam 6.724 USDC na 6.597 EUR po kursie 0,9812, prowizja wyniosła jedynie 0,01% czyli 0,6598 EUR.

- Przelewam 6.597 EUR z Coinbase Pro do Coinbase.

- Przelewam 6.597 EUR z Coinbase do konta prowadzonego w EUR w banku ING, prowizja wynosi 0,15 EUR.

ING

Oszczędności wróciły z długiej podróży do utęsknionego domu. Jednakże po powrocie trzeba się jeszcze rozpakować, czyli przewalutować EUR na PLN. Dokonałem przewalutowania po kursie 4,7727 w banku ING.

Byłem już zbyt zmęczony, aby przerzucać pieniądze do innego banku z bardziej korzystnym kursem wymiany walutowej i następnie przelać pieniądze z powrotem ING. To tak jakby wrócić z podróży do domu w środku nocy i zamiast zjeść coś z lodówki jechać na druga stronę miasta coś zjeść.

PODSUMOWANIE

Przeczytaliście co się stało, krok po kroku pokazałem Wam wszystkie operacje, daty, kwoty i prowizje. Teraz chciałbym Wam powiedzieć o motywacji takiego działania, co mnie skłoniło do decyzji o powrocie oszczędności do Polski oraz przemyślenia o kryptowalutach.

MOTYWACJA – PODRÓŻ OSZCZĘDNOŚCI

Jak już wspomniałem poszukiwałem dla swoich oszczędności miejsca, w którym będą mogły przynosić wyższe stopy zwrotu. Na początku 2022 r. oprocentowanie kont oszczędnościowych lub lokat w Polsce (jeżeli dobrze pamiętam) nadal oscylowało w granicach 0%-3%. Oprocentowanie konta kryptowalutowego na poziomie 9% wydawało się czymś nieosiągalnym w Polskich warunkach.

Kolejnym motywatorem była chęć ulokowania swoich pieniędzy w walucie innej niż PLN. Najbardziej sensowną opcją są waluty EUR lub USD, ponieważ są to waluty najbardziej rozwiniętych krajów na świecie. Jak pokazuje historia w przypadku kryzysów lub zawirowań na rynkach finansowych te waluty zyskują względem innych walut. Innymi słowy taka waluta jak PLN traci na wartości względem innych głównych walut.

Oczywiście posiadanie pozycji w walucie innej niż zarabiamy generuje ryzyko walutowe, jednakże świadomie chciałem się na takie ryzyko wystawić. Finalnie cały wynik z inwestycji wykręciła właśnie zmiana kursu USD/PLN. Zysk nominalny wyniósł 17,9% (31.484 / 26.702 – 1) co idealnie pokrywa się ze zmianą kursu USD/PLN, który zaliczył 17% wzrost (4,69006 / 4,0094 – 1) w okresie od 2022-02-14 do 2022-07-06.

Ostatnim motywatorem była chęć przetarcia nowych szlaków oraz próba znalezienia optymalnej drogi dla pieniędzy pod kątem prowizji / opłat w świecie kryptowalut.

MOTYWACJA – POWRÓT OSZCZĘDNOŚCI

W lipcu 2022 r. sytuacja makroekonomiczna Polski wyglądała następująco:

- Stopa referencyjna NBP wynosiła 6%.

- WIBOR 3M kształtował się na poziomie ok 7%.

- Inflacja CPI wynosiła ok 15%.

W sierpniu 2022 r. miała się dokonać aktualizacja oprocentowania mojego kredytu hipotecznego, który jest oparty o WIBOR 6M, czyli aktualizacja jest dokonywana co 6 miesięcy.

Przy stawce WIBOR 6M ponad 7% oraz marży na poziomie 2,1% nie trudno policzyć, że łączne oprocentowanie kredytu hipotecznego będzie na pewno powyżej 9%. Finalnie oprocentowanie wyniosło 9,4%. W związku z tym uznałem, że bardziej efektywnym miejscem dla moich oszczędności będzie przedpłata kredytu hipotecznego.

Rozumowanie było dosyć proste. Aby pobić oprocentowanie 9% kredytu hipotecznego moje oszczędności musiałyby być ulokowane na przynajmniej 11,1% brutto. Odpowiada to 9% netto podzielonemu przez 81% (1 – podatek Belki). „Inwestycja” w przedpłatę kredytu hipotecznego nie jest opodatkowana, czyli trzeba ją traktować jako netto i na potrzeby porównań trzeba ją jeszcze „ubruttowić” dzieląc właśnie przez (1 – podatek Belki).

Ponieważ w krótkim okresie nic nie zapowiada, aby sytuacja miała się poprawić podjąłem decyzję o powrocie oszczędności do Polski i przeznaczenie ich na przedpłatę kredytu hipotecznego.

KRYPTOWALUTY

Chciałem sprawdzić w praktyce jak wygląda „zabawa” z kryptowalutami. O ile BlockFi jako instytucja / firma działa wg mnie bardzo dobrze (cały czas mam tam konto) to już cała infrastruktura kryptowalut jest dla mnie bardzo zawiła i skomplikowana.

Moje wyobrażenie o kryptowalutach było następujące – operacje w czasie rzeczywistym przy bardzo niskich lub braku kosztów transakcyjnych. Tyle zrozumiałem z różnych tekstów lub filmów paradokumentalnych. Jednakże rzeczywistość okazała się zupełnie inna.

Testowałem po drodze jeszcze inne giełdy kryptowalutowe, w szczególności te mniejsze i muszę powiedzieć, że jest bardzo wysoki próg wejścia w ten temat. Aby korzystać z jakiejś giełdy trzeba instalować różne dodatkowe oprogramowania, trzeba przerzucać środki między portfelami a giełdami, etc.

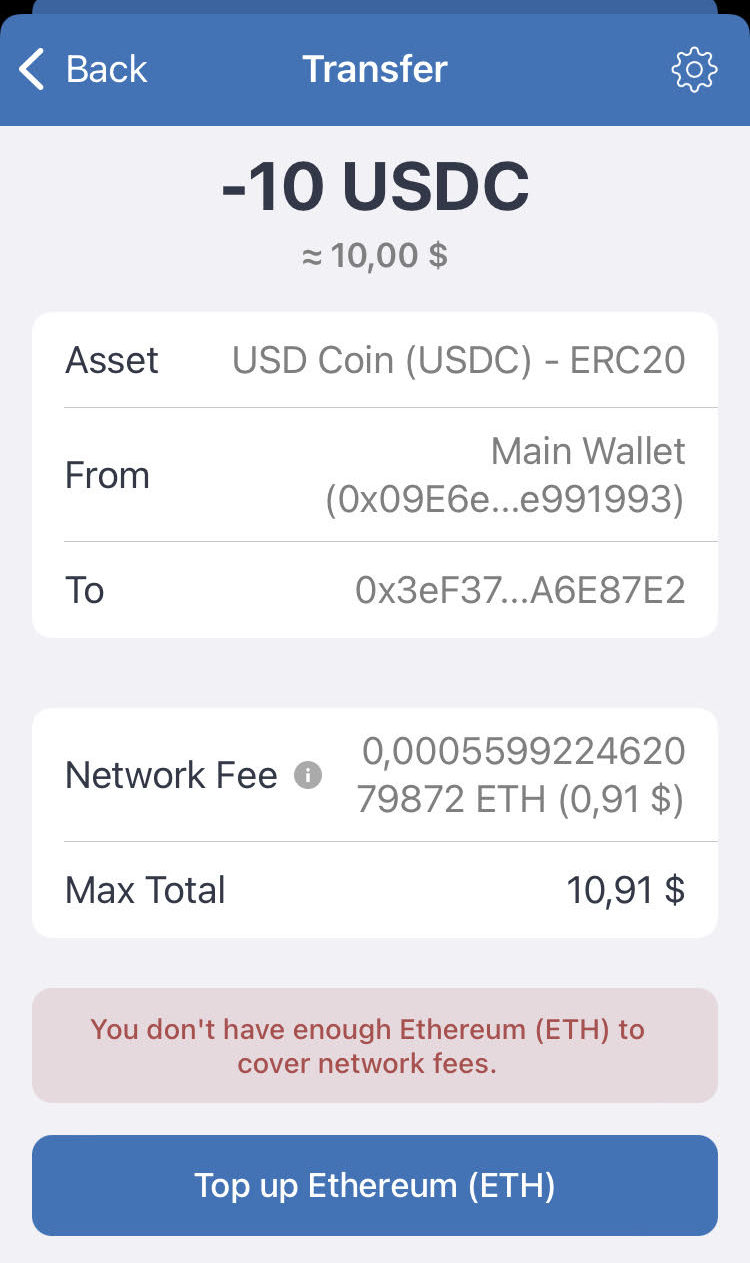

Po drugie, dopóki nie rozpozna się bardzo dogłębnie tematu to skala prowizji i różnych opłat jest naprawdę duża. Raz chciałem przetestować portfel Trust Wallet. Wysłałem tam 10 USDC dla testu i chciałem potem 10 USDC wysłać z powrotem do Coinbase. O to poniższy komunikat jaki otrzymałem. Musiałem dokupić ETH na potrzeby pokrycia prowizji, która wyniosła ok 0,9% (0,91 USD). To całkiem sporo i… nie jestem w stanie (albo nie potrafię) na Trust Wallet wymienić USDC na ETH. Chyba musiałbym do Trust Wallet przesłać jeszcze ETH na pokrycie prowizji…

Podsumowując, kryptowaluty nadal traktuje jako ciekawostkę i nie zamierzam w najbliższym czasie mieć w nich istotnej ekspozycji.

Budżet domowy rodziny 2+2

Zobacz, jak zmieniały się miesięczne wydatki mojej rodziny 2+2 w Warszawie przez 5 lat. Praktyczna analiza budżetu domowego, wykresy i porównanie z danymi GUS

Finanse Osobiste – poduszka bezpieczeństwa [Excel]

Poduszka bezpieczeństwa jest fundamentem zdrowych finansów osobistych. Polega na gromadzeniu oszczędności na tzw. „czarną godzinę”. Na przykładach tłumaczę po kolei czym jest poduszka bezpieczeństwa, jak oszacować jej wartość, jakich instrumentów finansowych użyć do jej budowy oraz jak aktualizować jej wartość w czasie.

Finanse Osobiste – stopa oszczędności [Excel]

Moja skumulowana stopa oszczędności kształtuje się na poziomie 60% – 70%, co uważam za bardzo dobry wynik. Dane Eurostatu pokazują, że w Polsce stopa oszczędności w 2021 r. wyniosła zaledwie 2,77%. Raport Assay Index 2022 wskazuje, że tylko 57% Polaków deklaruje posiadanie jakichkolwiek oszczędności pieniężnych.