WSTĘP

Ten wpis będzie miał formę poradnika / instrukcji jak zrobić wypłatę transferową IKE. Pomimo, że brzmi to jak poważne przedsięwzięcie to okazało się to bardzo łatwe w realizacji. Miałem obawy, ile to wszystko potrwa i czy będą jakieś komplikacje, aczkolwiek wszystko poszło bardzo gładko. Nie zobaczycie tutaj dużo liczb oraz wykresów, aczkolwiek jak zawsze znajdziecie tutaj trochę konkretów.

Ten wpis nie tłumaczy czym jest konto IKE oraz jak ono działa. Na ten temat istnieje już cała masa informacji / wpisów na innych blogach, poniżej podaje kilka linków.

https://www.gov.pl/web/rodzina/co-trzeba-wiedziec-o-ike

https://inwestomat.eu/jak-dzialaja-ike-i-ikze-i-dlaczego-warto-z-nich-korzystac/

https://marciniwuc.com/ike-czy-ikze-co-sie-bardziej-oplaca-kalkulator-kompletny-przewodnik/

https://jakoszczedzacpieniadze.pl/konto-emerytalne-ike-ikze-i-optymalizacja-podatkowa

Ustawa o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego

Ze swojej strony tylko dodam, że IKE praktycznie ZAWSZE warto posiadać. Naprawdę chyba nie istnieje sytuacja, aby konto IKE w długim terminie się nie opłacało. Nawet jeżeli nie planujemy trzymać uzbieranych pieniędzy na IKE aż do emerytury, niech jako przykład będzie zbieranie na wkład własny na mieszkanie, to posiadanie IKE i tak się opłaca.

DLACZEGO ZMIENIŁEM IKE?

Na początku warto odpowiedzieć na pytanie, dlaczego chciałem zmienić konto IKE? Dotychczas prowadziłem IKE w DM PKO BP, na którym kupowałem 10 letnie obligacje skarbowe indeksowane inflacją. Obligacje te są wspaniałym produktem finansowym, ujmują swoją prostotą oraz mechanizmem indeksowania inflacją.

Aktualnie struktura moich aktywów netto nie zawiera żadnego elementu rynku kapitałowego. Ponad 80% to nieruchomości (nieruchomość mieszkalna na wynajem + nieruchomość, w której mieszkam), przy czym są to pierwotne ceny zakupu, gdybym dokonał aktualizacji wartości nieruchomości to ich udział w moich aktywach netto mógłby wynosić nawet 90% (albo więcej). Reszta stanowi gotówkę oraz detaliczne obligacje skarbowe na IKE.

Ponieważ ceny nieruchomości prawie w ogóle nie są skorelowane z rynkiem kapitałowym to czymś naturalnym jest, że chciałbym w końcu, aby w moich aktywach znalazł się akcent rynku kapitałowego. Tak naprawdę dotychczas wszystkie moje aktywa są poza rynkiem kapitałowym.

Powyższe rozważania każdego z Was mogłyby doprowadzić do innych wniosków i jest to OK! W wpisie dotyczącym IKZE trochę szerzej wytłumaczyłem swoją decyzję. Po dokonaniu wypłaty transferowej IKE konta 3-filarowe w naszej rodzinie wyglądają następująco:

- IKE moje – DM BOŚ, ETF na S&P 500

- IKE żony – DM PKO BP, obligacje skarbowe

- IKZE moje – DM BOŚ, ETF na S&P 500 (konto otwarte, ale jeszcze nie zasilone)

- IKZE żony – DM BOŚ, ETF na S&P 500 (konto otwarte, ale jeszcze nie zasilone)

KRYTERIUM ZMIANY IKE

No dobra, niby to co napisałem powyżej o powodach zmiany IKE (miejmy nadzieję) ma sens, aczkolwiek można by zadać następujące pytanie. Po co zmieniać wygrywający skład? W ramach IKE dotychczas kupowałem 10 letnie obligacje indeksowane inflacją. Inflacja w ostatnich latach była wysoka, oprocentowanie dla niektórych obligacji wynosiło ponad 15% w skali roku. Po co w ogóle to ruszać?

Inflacja w ostatnich latach była podwyższona i z bardzo dużym prawdopodobieństwem można powiedzieć, że inflacja w najbliższych latach będzie na „umiarkowanym” poziomie, miejmy nadzieję zbliżać się do celu inflacyjnego NBP wynoszącego 2,5% w skali roku. Nie mam najmniejszego pojęcia jaka będzie przyszłość w długim terminie, ale wszystkie znaki na niebie mówią, że w przypadku inflacji najgorsze mamy już za sobą.

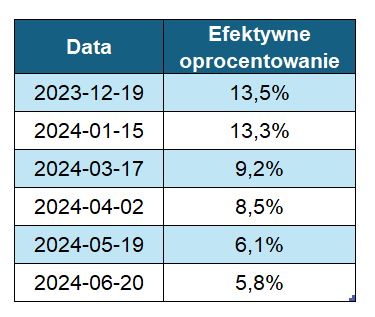

Całą tą piękną przygodę z inflacją oglądałem „na żywo” właśnie na swoich 10 letnich obligacjach skarbowych. Od grudnia 2023 r. zapisywałem sobie efektywne oprocentowanie mojego portfela obligacji. Przez efektywne oprocentowanie rozumiem po prostu średnie oprocentowanie obligacji skarbowych ważone ich kapitałem. Mówiąc jeszcze prościej efektywne oprocentowanie = średnia ważona. Oprocentowanie mojego portfela obligacji skarbowych przedstawia się następująco.

Jak widać efektywne oprocentowanie moich obligacji skarbowych nieubłaganie malało w czasie. Od ok 13,5% w grudniu 2023 r. aż do 5,8% w czerwcu 2024 r. Spadek mojego efektywnego oprocentowania obligacji skarbowych był dosyć szybki i o dużej skali. Dokładnie tak jak to się działo z inflacją CPI w Polsce w tym okresie. Jako próg zrobienia wypłaty transferowej IKE z DM PKO BP do DM BOŚ przyjąłem 6%. Dlaczego 6%?

Otóż planuję inwestować w ETF na S&P 500. W tym wpisie zrobiłem analizę, z której wynika, że w długim terminie można oczekiwać na stopy zwrotu nawet na poziomie około 7% brutto bez dywidend (z dywidendami nawet około 10% brutto).

PROCEDURA WYPŁATY TRANSFEROWEJ IKE

Sama procedura wypłaty transferowej przez którą trzeba przejść jest całkiem prosta i przedstawia się następująco.

ZAŁOŻENIE KONTA IKE W NOWEJ INSTYTUCJI FINANSOWEJ

Wypełniając wniosek o założenie nowego konta IKE należy wpisać, że posiadamy już konto IKE w innej instytucji finansowej i podać jej nazwę. Dodatkowo deklarujemy, że dokonamy wypłaty transferowej z dotychczasowego konta IKE na nowe konto IKE.

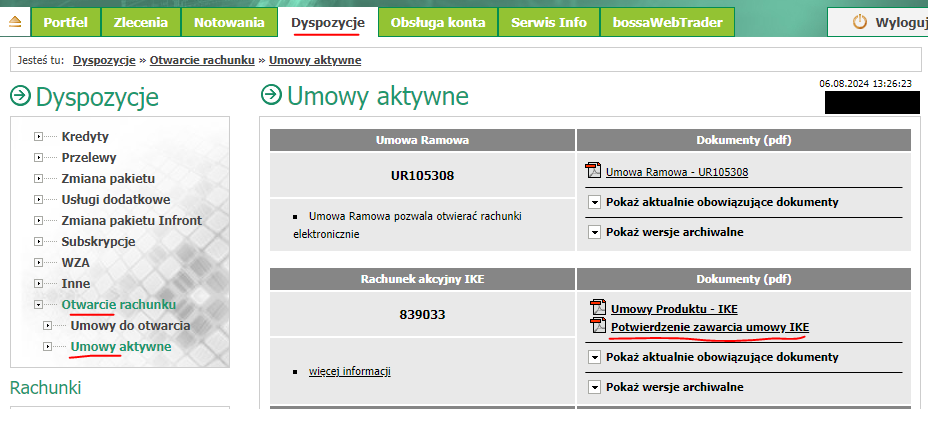

POTWIERDZENIE ZAWARCIA IKE

W DM BOŚ można odebrać potwierdzenie zawarcia nowego konta IKE samemu po zalogowaniu się do systemu. Jest to dosłownie jedna strona, na której powinny być informację m.in. o numerze rachunku IKE oraz jak prawidłowo inna instytucja powinna te środki przelać.

Może to być inny numer konta niż naszego IKE, ponieważ wypłaty transferowe są inaczej „księgowane”. Nasze środki, które zgromadziliśmy na dotychczasowym koncie IKE nie będą obciążały limitu IKE w danym roku. Czyli pomimo dokonania wypłaty transferowej w danym roku możemy zasilić nowe konto IKE całym dostępnym limitem dla danego roku. Zobaczycie to dalej na moim przykładzie.

W DM BOŚ aby pobrać taki dokument trzeba wejść w Dyspozycje -> Otwarcie rachunku -> Umowy aktywne -> wybrać dokument o nazwie „Potwierdzenie zawarcia umowy IKE”.

ZLECENIE WYPŁATY TRANSFEROWEJ IKE

Kolejnym krokiem było udanie się do placówki DM PKO BP, w którym musimy mieć ze sobą wydrukowany dokument „Potwierdzenie zawarcia umowy IKE” oraz dokument tożsamości. Na tej podstawie pracownik DM PKO BP przygotuje dyspozycję przedterminowego wykupu obligacji skarbowych.

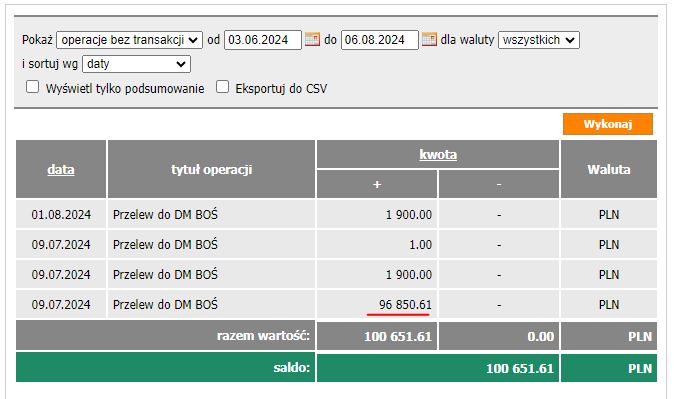

Pomimo, że zlecenie ma w nazwie „przedterminowy wykup obligacji” to nie musicie się martwić o opłaty, w przypadku wypłaty transferowej IKE ta opłata nie zostanie naliczona. Tak naprawdę to żadna opłata nie została naliczona co zobaczycie na poniższych zdjęciach. Wartość moich obligacji brutto na dzień złożenia zlecenia wypłaty transferowej IKE wynosiła 96.850,61 PLN.

![]()

CZEKAMY NA TRANSFER ŚRODKÓW NA NOWE KONTO IKE

Po wykonaniu powyższych kroków pozostaje już tylko czekać aż nasze środki zostaną przetransferowane do nowej instytucji, w której prowadzimy konto IKE. W moim przypadku sprawa potoczyła się dosyć sprawnie i trwało to niecałe 3 tygodnie:

- 21 czerwiec 2024 r. – zlecenie wypłaty transferowej z DM PKO BP o wartości 96.850,61 PLN.

- 9 lipca 2024 r. – zaksięgowanie środków w DM BOŚ o wartości 96.850,61 PLN.

Zgodnie z rozdziałem 7, art. 35, ust. 4 ustawy o IKE wypłata transferowa powinna być dokonana w terminie nie dłuższym niż 14 dni od dnia złożenia dyspozycji wypłaty transferowej IKE. U mnie trwało do dłużej, ponieważ najpierw DM PKO BP musi dokonać przedterminowego wykupu obligacji skarbowych na co ma 5 dni roboczych. Dopiero następnym krokiem jest przekazanie moich środków w postaci gotówki do nowej instytucji finansowej i to od tego dnia trzeba by liczyć maksymalnie 14 dni.

Zgodnie z rozdziałem 2, art. 21, ust 2 ustawy o IKE w przypadku złożenia dyspozycji wypłaty transferowej IKE dotychczasowa instytucja finansowa przekazuje nowej instytucji finansowej wszystkie istotne informacje dotyczące naszego rachunku IKE, aby nowa instytucja finansowa mogła poprawnie nas obsłużyć w przyszłości. Poprzez poprawną obsługę rozumiem np. odpowiednie naliczenie podatku w przypadku wypłaty środków z IKE przed osiągnięciem wieku emerytalnego. Chodzi o zachowanie ciągłości naszej historii finansowej.

Dla formalności, poniżej są wszystkie informacje jakie instytucje finansowej przekazują sobie w przypadku wypłaty transferowej IKE:

- Dane osobowe oszczędzającego.

- O dacie pierwszej wpłaty albo o dacie przyjęcia pierwszej wypłaty transferowej, w zależności od tego, które ze zdarzeń nastąpiło wcześniej.

- O sumie wpłat w każdym roku kalendarzowym oraz nazwę instytucji finansowej przyjmującej wpłatę.

- O wysokości i datach wypłat transferowych przyjętych na IKE lub IKZE oszczędzającego oraz o nazwie instytucji finansowej lub o danych zarządzającego i o danych pracodawcy prowadzącego program emerytalny, w rozumieniu przepisów o pracowniczych programach emerytalnych, dokonujących tych wypłat.

- O wysokości i datach dokonywanych wypłat transferowych, a w przypadku transferu papierów wartościowych lub środków pieniężnych zgromadzonych w podmiocie prowadzącym działalność maklerską również o rodzaju i ilości tych papierów, oraz o nazwie instytucji finansowej albo o danych zarządzającego i o danych pracodawcy prowadzącego program emerytalny, do których dokonywana jest wypłata transferowa.

- O wysokości i datach częściowych zwrotów oraz o nazwie instytucji finansowej dokonującej częściowego zwrotu.

- O aktualnej wartości środków pochodzących z wpłat na IKE lub IKZE.

- O sumie wpłaconych składek podstawowych, w przypadku gdy na IKE oszczędzającego dokonano wypłaty transferowej z programu emerytalnego.

PODSUMOWANIE

Wypłata transferowa IKE to ważna informacja dla wszystkich gromadzących na emeryturę poprzez różnego rodzaju opcje 3-filarowe, czyli IKE / IKZE / PPE / PPK / OIPE. Nie musimy wiązać się z jedną instytucją finansową na całe życie aż do emerytury. Byłoby to tym bardziej dziwne, gdyby wypłata transferowa nie została przewidziana. W tak długim okresie jak np. 30 lat bardzo wiele może się zmienić.

Ważne, aby pamiętać, że wypłata transferowa jest bezpłatna, jeżeli dokonujemy jej po upływie 12 miesięcy od założenia konta IKE. W przeciwnym przypadku mogą zostać naliczone opłaty przez instytucje finansową. Jako przykład, na moment pisania wpisu DM BOŚ pobiera opłatę 150 PLN za wypłatę transferową IKE przed upływem 12 miesięcy od dnia zawarcia umowy.

Z kronikarskiego obowiązku poniżej załączam jeszcze ściągę transferu między kontami 3-filarowymi:

- IKE -> IKE

- IKE -> PPE (nie widzę trochę sensu, z uwagi na koszty prowadzenia PPE vs IKE prowadzone samodzielnie)

- IKE -> OIPE (interesowałem się pobieżnie, ale koszty prowadzenia będą wyższe vs IKE prowadzone samodzielnie)

- IKZE -> IKZE

- PPK -> PPK

- PPE -> PPE

- PPE -> IKE (tylko gdy ustał stosunek pracy z pracodawcą)

- OIPE -> OIPE

- OIPE -> IKE (z subkonta OIPE w przypdkach określonych w przepisach ustawy o OIPE, w praktyce są to tylko sytuacje jak śmierć lub rozwód oszczędzającego)

IKZE – wybór domu maklerskiego oraz ETF [Excel]

Obszernie wyjaśniam swoją strategię inwestycyjną na emeryturę, kryteria wyboru domu maklerskiego oraz klasy aktywów. Założę konto IKZE w domu maklerskim BOSSA oraz będę inwestować w ETF na indeks S&P 500.

IKZE – lista materiałów

Krótki wpis mający na celu zebranie w jedno miejsce rzetelnych materiałów (rankingi, blogi, listy) o IKZE oraz o funduszach ETF, dzięki którym w 2023 r. podejmę decyzję, gdzie założyć konto IKZE.

PPK – stopa zwrotu od 55% do 104% [Excel]

Aktualna stopa zwrotu mojego PPK wynosi od 55% do 104% w zależności od przyjętego wariantu. W tym artykule dowiesz się jak policzyć stopę zwrotu PPK oraz ile można zarobić na PPK „co miesiąc”, jeżeli będziemy dokonywać regularnych wypłat.