WSTĘP

Jestem uczestnikiem PPK od grudnia 2020 r. wtedy właśnie nastąpiła moja pierwsza wpłata oraz wpłata pracodawcy do instytucji zarządzającej PPK. Po okresie dłuższym niż 1Y warto przyjrzeć się co dzieje się w moim PPK oraz ile wynosi stopa zwrotu PPK przy różnych wariantach.

Niestety poziom partycypacji w PPK nadal jest niski, na koniec marca 2022 r. wynosi niecałe 32% (ok 2,34 mln osób), przy czym Polski Fundusz Rozwoju oczekiwał partycypacji na poziomie ok 50% (w scenariuszu optymistycznym ok 60%).

Pokażę Wam na własnym portfelu PPK korzyści płynące z partycypacji w PPK:

- Moja stopa zwrotu PPK wynosi od 55% do 104% w zależności od przyjętego wariantu.

- Możliwość nagięcia zasad w celu uzyskania stopy zwrotu ok 30% co miesiąc poprzez wcześniejszą wypłatę środków.

Na temat samego PPK, tj. koncepcji PPK, założeń inwestycyjnych, sposobu konstrukcji funduszy zdefiniowanej daty powstało bardzo dużo opracowań, poniżej kilka linków:

ZAŁOŻENIA

Na potrzeby niniejszego wpisu poczyniłem następujące założenia:

- Wpłata pracownika – 2% wynagrodzenia brutto

- Wpłata pracodawcy – 1,5% wynagrodzenia brutto

- Wypłata środków – 30% pochodzących z wpłat pracodawcy jest przekazane do FUS/ZUS

- Na potrzeby analizy stopy zwrotu PPK – wszystkie przedstawione liczby (wpłaty oraz wartość portfela) przeskalowałem przez pewną liczbę w celu ich anonimizacji (inaczej można by policzyć, ile zarabiam), jednakże nie ma to żadnego wpływu na stopę zwrotu PPK. Stopa zwrotu PPK wynosi tyle samo zarówno przed jak i po anonimizacji danych.

- Na potrzeby analizy wcześniejszej wypłaty środków – stopa zwrotu z inwestycji wynosi 0%, założenie konserwatywne mające na celu przedstawienie działania samego mechanizmu wypłat oraz uproszczenia obliczeń

- Podatek dochodowy od osób fizycznych (PIT) wynosi 17% (może już niedługo zmienić się na 12%).

Kwota podatku dochodowego naliczona od wpłat finansowanych przez pracodawcę jest uwzględniona jako poniesiony koszt inwestycji (wypływ). Innymi słowy, co miesiąc przekazuje do PPK 2% wynagrodzenia brutto (wypływ 1 – wpłata pracownika) oraz płacę podatek od wpłat pracodawcy (wypływ 2 – podatek). Niestety podatek od wpłaty pracodawcy bardzo często jest przemilczany w materiałach, z którymi się spotkałem na temat PPK.

ANALIZA – STOPA ZWROTU PPK

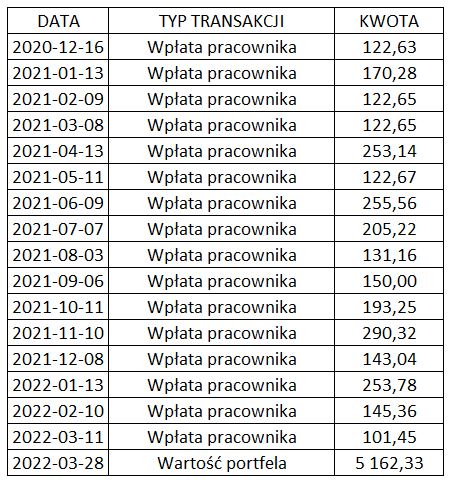

Na początku sprawdźmy, jak wygląda stan mojego portfela w PPK na dzień 2022-03-28:

- Suma wszystkich wpłat (pracownika, pracodawcy, wpłata powitalna oraz dopłaty roczne) dokonanych od 2020-12-16 wynosi 5.235,49 PLN.

- Aktualna wartość portfela wynosi 5.162,33 PLN.

- W analizowanym okresie nominalnie mój portfel stracił 73,17 PLN

Na pierwszy rzut oka można by powiedzieć, że nominalna stopa zwrotu PPK nie wygląda imponująca, wręcz słabo. Jednakże nie ma co się przywiązywać do tej wartości /straty.

Aby policzyć realną stopę zwrotu trzeba odnieść bieżącą wartość portfela do dokonanych przez nas wpłat oraz uwzględnieniu podatku od wpłat pracodawcy. Przeanalizujemy ją w trzech wariantach zakładając:

- Wypłatę po osiągnięciu 60 lat nie uwzględniając podatku od wpłat pracodawcy (wyłącznie na cele porównawcze)

- Wypłatę po osiągnięciu 60 lat uwzględniając podatek od wpłat pracodawcy

- Wypłatę teraz uwzględniając podatek od wpłat pracodawcy

Wykorzystamy do tego wartość wewnętrznej stopy zwrotu (funkcja XIRR w MS Excel), ponieważ znamy czas oraz wartość przepływów (koszty inwestycji oraz aktualną wartość portfela). Trzeba mieć na uwadze, że środki wpłacone na początku inwestycji pracują dłużej niż środki wpłacone później np. miesiąc temu. Wewnętrzna stopa zwrotu uwzględnia czas występowania przepływów.

Szczegóły obliczeń można zobaczyć w załączonym pliku MS Excel na końcu tego wpisu.

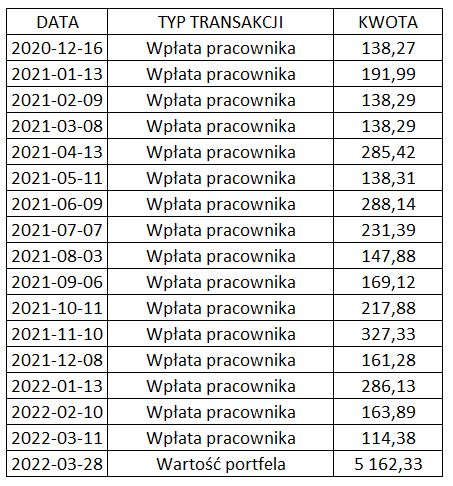

1) Wypłata po osiągnięciu 60 lat

Łączna wartość poniesionych kosztów (wypływy) wynosi 2.783,14 PLN a aktualna wartość portfela PPK wynosi 5.162,33 PLN.

Stopa zwrotu PPK wynosi 139,0%. Bardzo imponująca, jednakże nie uwzględnia ona podatku od wpłat pracodawcy.

2) Wypłata po osiągnięciu 60 lat uwzględniając podatek od wpłat pracodawcy

Łączna wartość poniesionych kosztów (wypływy) wynosi 3.137,98 PLN a aktualna wartość portfela PPK wynosi 5.162,33 PLN. Względem pierwszego wariantu poniesione koszty wzrosły o 354,85 PLN, lub inaczej mówiąc każdą wpłatę pracownika należy przemnożyć przez liczbę 1,1275 (1 + 1,5% / 2% * 17%).

Stopa zwrotu PPK wynosi 103,8%! Bardzo satysfakcjonujący wynik mając na uwadze to, że aktualnie nominalnie portfel PPK odnotował delikatny spadek. To pokazuje ogromną przewagę PPK nad innymi formami oszczędzania na emeryturę (IKE / IKZE).

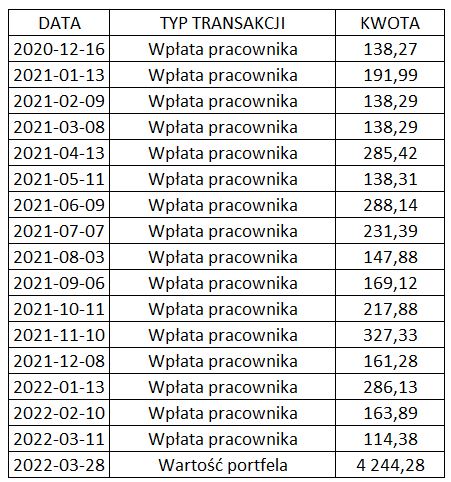

3) Wypłata teraz uwzględniając podatek od wpłat pracodawcy

Łączna wartość poniesionych kosztów (wypływy) wynosi 3.137,98 PLN a aktualna wartość portfela PPK wynosi 4.244,28 PLN. Względem drugiego wariantu aktualna wartość portfela jest mniejsza o 918,04 PLN. Jest to efekt uwzględnienia wszystkich kosztów przy wypłacie środków, czyli wypłacone zostaną nam jedynie:

- 100% wpłat pracownika

- 70% wpłat pracodawcy

Innymi słowy, wartość finalnej wypłaty można sprowadzić do jednej zmiennej jaką jest suma wpłat pracownika, czyli otrzymamy 'suma wpłat pracownika’ * 70% * 75% (gdzie 75% to proporcja 1,5% do 2%).

Stopa zwrotu PPK wynosi aż 55,7%! Nadal jest to rewelacyjny wynik gdybym dzisiaj chciał zrezygnować z PPK. Bardzo mi się podoba posiadanie takiej „opcji” z możliwością natychmiastowej rezygnacji przy poniesionych powyższych kosztach.

Warto jeszcze dla porządku dodać, jak kształtowałaby się stopa zwrotu PPK gdyby przyjąć wyższa efektywną stawkę PIT, czyli dana osoba wchodzi w drugi próg podatkowy. Przyjmijmy efektywną stawkę PIT w wysokości 24,5% (średnia z 17% i 32%). W takim przypadku:

- Stopa zwrotu PPK po osiągnięciu 60 lat uwzględniając podatek od wpłat pracodawcy wyniesie 90,9%.

- Stopa zwrotu PPK uwzględniając wypłatę teraz oraz podatek od wpłat pracodawcy wyniesie 45,4%.

Nadal stopy zwrotu z PPK są bardzo dobre nawet dla osób będących w drugim progu podatkowym.

ANALIZA – WCZEŚNIEJSZA WYPŁATA

Ktoś patrząc na moją stopę zwrotu PPK w wariancie 3 (wypłata środków teraz) mógłby pomyśleć, że to dobry interes wpłacać środki każdego miesiąca na PPK a następnie od razu dokonać wypłaty środków. Zgadza się, jest to dobry interes i można to legalnie robić, aczkolwiek są dwa powody dlaczego tak nie warto robić:

- Można to potraktować jako próbę nachalnego nagięcia reguł ustalonych przez ustawodawcę, zachowanie nie wpisujące się w zasadę „fair play” (chociaż czasami sam ustawodawca nagina ustalone przez siebie zasady).

- Pozbawiamy się możliwości osiągnięcia wyższej stopy zwrotu PPK w przyszłości, tj. po osiągnięciu 60 lat.

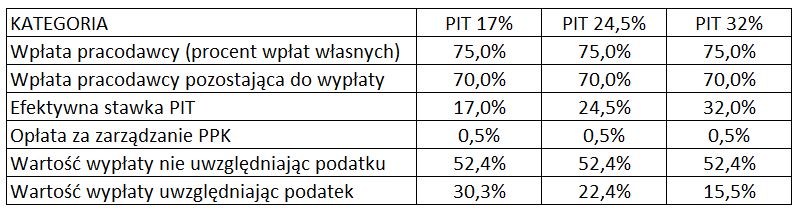

Jeżeli ktoś nadal chciałby tak robić to zobaczmy, jak to wygląda na liczbach oraz ile można na takiej operacji zarobić. Przyjąłem znowu 3 warianty w zależności od efektywnej stawki PIT, które są przedstawione w kolumnach w poniższej tabeli:

- 17% – pierwszy próg podatkowy

- 24,5% – jest to średnia z pierwszego i drugiego progu podatkowego

- 32% – drugi próg podatkowy. Realnie trudne do osiągnięcia, jednakże pozwoli nam to pokazać minimalną stopę zwrotu.

Przypominam, że przyjąłem brak jakichkolwiek zysków lub strat wynikających ze zmian cen rynkowych w zainwestowane instrumenty finansowe. Uwzględniłem opłatę za zarządzanie w maksymalnej wysokości 0,5%, jednakże nie ma ona istotnego wpływu na naszą stopę zwrotu w ujęciu miesięcznym.

Chciałem pokazać jak wygląda stopa zwrotu PPK:

- Pomijając podatek od wpłat pracodawcy (przedostatni wiersz tabeli)

52,4% = (1 + 75% * 70%) – 0,5% * (1 + 75%) / 12 – 1

- Uwzględniając podatek od wpłat pracodawcy (ostatni wiersz tabeli). PIT = 17% jest uwzględniony w mianowniku jako koszt powiększający naszą inwestycje (1 + 17%).

30,3% = (1 + 75% * 70%) / (1 + 17%) – 0,5% * (1 + 75%) / 12 – 1

Tak jak jest to pokazane na oficjalnej stronie PPK zarządzanej przez PFR, przy wcześniejszej wypłacie środków z PPK możemy zyskać ok 50% od wpłaconej kwoty do PPK. Zapomnieli tylko dodać, że zysk ten nie uwzględnia podatku od wpłat pracodawcy.

Natomiast uwzględniając podatek od wpłat pracodawcy stopa zwrotu PPK wynosi już znacznie mniej:

Natomiast uwzględniając podatek od wpłat pracodawcy stopa zwrotu PPK wynosi już znacznie mniej:

- 30,3% przy efektywnej stawce PIT 17%

- 22,4% przy efektywnej stawce PIT 24,5%

- 15,5% przy efektywnej stawce PIT 32%

PODSUMOWANIE

PPK to bardzo ciekawy produkt, którym naprawdę warto się zainteresować i zapisać (!) jeżeli ktoś ma taką możliwość oraz tego jeszcze nie zrobił. Aktualnie nie ma na rynku lepszej oferty do oszczędzania pieniędzy na emeryturę.

Patrząc na stopy zwrotu z mojego portfela PPK, który w zasadzie przedstawia scenariusz braku zysków kapitałowych, (delikatny spadek wartości) można przyjąć poniższą strategię dla produktów emerytalnych:

- Ustalamy wpłaty na PPK – od tego momentu te operacje są wykonywane automatycznie i można o tym dosłownie zapomnieć

- Wykorzystujemy roczny limit wpłat na IKZE – na podstawie opracowań innych blogerów można stwierdzić, że ten produkt jest lepszy od IKE

- Wykorzystujemy roczny limit wpłat na IKE

Jeżeli nie płacimy podatków to najpierw wpłacamy na IKE a potem na IKZE

KALKULATOR EXCEL

Poniżej załączam plik MS Excel, w którym możecie sprawdzić stopę zwrotu PPK.

Plik MS Excel zawiera następujące zakładki:

- WYPŁATA – obliczenia stopy zwrotu PPK zakładając comiesięczne wypłaty środków.

- PORTFEL – szczegółowe wyliczenia stopy zwrotu PPK dla mojego portfela.

- KALKULATOR – kalkulator pozwalający wyznaczyć stopę zwrotu PPK, pola zaznaczone na niebiesko są do edycji, przy czym kolumna C jest opcjonalna.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

IKE – wypłata transferowa z DM PKO BP do DM BOŚ [Case Study]

W czerwcu 2024 r. podjąłem decyzję o zrobieniu wypłaty transferowej IKE. Przeniosłem swoje obligacje skarbowe (DM PKO BP) o wartości 96.850 PLN na rachunek maklerski (DM BOŚ), aby inwestować w zagraniczne ETF. W tym wpisie dowiesz się, dlaczego podjąłem decyzję o wypłacie transferowej IKE, jak zrobić wypłatę transferową IKE oraz ile czasu zajmuje to w praktyce.

IKZE – wybór domu maklerskiego oraz ETF [Excel]

Obszernie wyjaśniam swoją strategię inwestycyjną na emeryturę, kryteria wyboru domu maklerskiego oraz klasy aktywów. Założę konto IKZE w domu maklerskim BOSSA oraz będę inwestować w ETF na indeks S&P 500.