WSTĘP

Budżet domowy jest dla mnie podstawowym (w sumie jedynym) i najbardziej istotnym narzędziem do zarządzania moimi finansami osobistymi. Jest to solidny fundament, do którego zawsze wracam przed ważną decyzją finansową w moim życiu. Zakup mieszkania na kredyt hipoteczny (kredyt już spłaciłem!), zakup samochodu, inwestycje w nieruchomości na wynajem, planowanie emerytury wykorzystując IKE oraz IKZE, etc.

Przed każdą decyzją tego typu wracałem do mojego pliku z budżetem domowym aby się do tych decyzji odpowiednio wcześniej przygotować. Przygotowanie to nic innego jak analiza budżetu domowego w dwóch wymiarach:

- Historycznym – sprawdzenie moich wydatków miesięcznych/ rocznych, jaka jest ich dynamika w poszczególnych kategoriach, ile byłem w stanie generować nadwyżek finansowych czyli jaka jest moja stopa oszczędności, etc.

- Przyszłościowym – jest to dokładnie to samo ćwiczenie co w wymiarze historycznym, z tym że próbuję na to nałożyć pewne poprawki co do przyszłości. Czy przewiduje wzrost wydatków w przyszłości, czy spodziewam się wzrostu przychodów? Nie tworzę skomplikowanych modeli prognostycznych opartych na data science wspomagających się AI. Prostota i zdrowy rozsądek są tutaj kluczowe (u mnie działa).

Po raz pierwszy wykonałem ćwiczenie polegające na sprawdzeniu swoich wydatków przekrojowo po najważniejszych kategoriach w okresie ostatnich 5 lat. Cel był prosty, próba zrozumienia co się stało z moim budżetem domowym, dlaczego tak się stało oraz najważniejsze, czy te zmiany są dla mnie akceptowalne oraz zrozumiałe. Jak wspomniałem przez ostatnie 5 lat nasza rodzina powiększyła się z rodziny 2 osobowej do rodziny 2+2. Była to dotychczas największa ewolucja dla mojego budżetu domowego, w szczególności od strony wydatków miesięcznych.

Omówię od ogółu do szczegółu budżet domowy rodziny 2+2. Mam nadzieję, że będzie to ciekawe dla innych poprzez możliwość porównania z kimś „innym”.

OGŁOSZENIE: Chcę spróbować swoich sił jako pośrednik kredytów hipotecznych (formalnie agent pośrednika kredytu hipotecznego). Jeżeli chcesz kupić mieszkanie / dom korzystając z kredytu hipotecznego i potrzebujesz pomocy to napisz do mnie maila na kontakt@koszerneanalizy.pl! Będę wdzięczny, jeżeli obdarzysz mnie zaufaniem a ja postaram się przeprowadzić Cię przez meandry kredytu hipotecznego.

ZAŁOŻENIA

Analizuję budżet domowy w okresie od stycznia 2020 r. do maja 2025 r. Wszystkie wydatki są przeskalowane do jednego miesiąca. Mieszkam w Warszawie.

Wydatki miesięczne pochodzące z mojego budżetu domowego, nie zawierają poniższych kategorii wydatków:

- Rata kredytu hipotecznego.

- Inwestycji.

- „Nadzwyczajne” – jest to grupa wydatków nieregularnych, bardzo trudnych do przewidzenia i często niezależnych ode mnie, które zdarzają się rzadziej niż raz na 12 miesięcy. Przykłady to: wesele brata, wymiana okularów, koszt aktu notarialnego w sprawie rodzinnej, położna asystująca przy porodzie, etc.

Nieuwzględnienie tych kategorii wydatków ma dla mnie bardzo istotny cel. Jest to próba uchwycenia codziennych i regularnych wydatków, które zawsze będą w moim budżecie domowym. Powyższe wydatki są bardzo zmienne. Rata kredytu hipotecznego potrafiła różnić się o kilka tysięcy złotych między latami. Inwestycje jest to coś z czego zawsze mogę zrezygnować ale staram się tego nie robić. Chcę inwestować jak najwięcej aczkolwiek nie jest to część codziennego budżetu domowego. Oprócz tego inwestycje często mają charakter rzadkiego i jednorazowego dużego wydatku. Kategoria „nadzwyczajne” z uwagi na dużą zmienność i nieregularność mogłaby zaburzyć obraz mojego codziennego budżetu domowego.

Czy to jest słuszne podejście? W moim przypadku – tak, to była naturalna i powolna ewolucja podejścia do mojego budżetu domowego. Wiem, że to jest to na co chce patrzeć i analizować w moim budżecie domowym.

Czy to jest jedyne słuszne podejście? Oczywiście nie! Każdy powinien sam wypracować swoje podejście, ponieważ każdy ma inną strukturę budżetu domowego, inne podejście do zarządzania, inne preferencje, inne podejście do ryzyka, etc.

Mam nadzieje, że to co tutaj publikuję będzie potraktowane jako ciekawostka oraz możliwość zobaczenia innej perspektywy (czyli mojej) w podejściu do budżetu domowego oraz w szczególności do kwestii wydatków miesięcznych.

WYDATKI MIESIĘCZNE W SKALI ROKU

Na początku pokażę z lotu ptaka wydatki miesięczne na poziomie danego roku oraz spróbuję je w sposób syntetyczny skomentować.

- Rok 2020 / 5.091 PLN – ja i moja żona staramy się ograniczać wydatki a COVID nam to „ułatwił”. Ograniczamy wydatki ponieważ zbieramy na wkład własny na mieszkanie.

- Rok 2021 / 7.186 PLN – kupiliśmy mieszkanie z rynku wtórnego i trzeba je było trochę odświeżyć oraz dokupić kilka mebli więc naturalnie wydatki wzrosły. W tym roku urodziło się nasze pierwsze dziecko.

- Rok 2022 / 5.350 PLN – mieszkanie już umeblowane a COVID nadal trwa, więc nasze wydatki znowu się ograniczyły. Jeszcze tego nie widać aczkolwiek już wiem, że w przyszłym roku nasze wydatki wzrosną.

- Rok 2023 / 7.231 PLN – widać istotny wzrost wydatków z jednego powodu, zdecydowałem się na leasing samochodu.

- Rok 2024 / 10.075 PLN – wydatki dalej rosną ponieważ urodziło się nasze drugie dziecko, pierwsze dziecko już ma 3 lata i zaczynają się pojawiać nowe wydatki. Oprócz tego świadomie zdecydowaliśmy się na kupowanie obiadów zamiast gotowania samodzielnie, chcieliśmy wydać trochę pieniędzy aby „kupić trochę czasu”.

- Rok 2025 / 10.960 PLN – brak dużych zmian względem poprzedniego roku aczkolwiek póki co jest to dla mnie akceptowalny poziom i staram się wydatki aktywnie kontrolować zamiast ograniczać.

Czy wydatki około 11.000 PLN miesięcznie to dużo w budżecie domowym rodziny 2+2 mieszkającej w Warszawie? Trudno to rozstrzygnąć. Chciałbym zaznaczyć, że nie jesteśmy rodziną, która wydaje dużo pieniędzy na „duperelki” lub „zachcianki”.

Życie w Warszawie jest droższe od życia w mniejszej miejscowości aczkolwiek trudno to ubrać w jakieś konkretne liczby lub procenty. O ile wydatki na zakupy spożywcze są pewnie porównywalne między różnymi regionami Polski, tak już szeroko rozumiana rozrywka / edukacja / usługi są w Warszawie droższe. Dane GUS na podstawie badanie o gospodarstwach domowych w 2024 r. mówią w ten sposób „Przeciętne miesięczne wydatki na osobę w gospodar-stwach domowych zamiesz-kujących miasta były o 36,6% wyższe niż na wsi„.

Pamiętajcie, że o ile wydatki na poziomie nominalnym są istotne to o wiele bardziej istotne w naszym budżecie domowym jest stopa oszczędności. Ten temat poruszyłem w innym wpisie, tutaj nie będę o tym pisał ale pamiętajcie, że stopa oszczędności jest czymś co można porównywać w budżecie domowym pomiędzy osobami / rodzinami.

WYDATKI MIESIĘCZNE NA POZIOMIE KATEGORII

Teraz spojrzymy na wydatki w budżecie domowy rodziny 2+2 już bardziej szczegółowo na poziomie poszczególnych kategorii. Na początku po krótce omówię co w danej kategorii się mieści, oczywiście kategorie są bardzo subiektywne i one także podlegały ewolucji w czasie:

- Dla siebie – jest to szeroka kategoria, która zawiera dużo drobnych rzeczy. Są to wydatki na fryzjera, książki, leki, sport, ubrania, zdrowie, etc. Do tej kategorii przypisałem także wydatki robione w sklepach Empik oraz Rossmann. Oczywiście w tych dwóch sklepach też wydajemy na „dzieci” lub „mieszkanie” aczkolwiek dla prostoty i łatwości ściągania danych z banku Empik to Empik a Rossman to Rossman. Tutaj znajdują się także koszty prowadzenia bloga, czyli hosting domeny.

- Dzieci – żłobek, przedszkole, ubrania, zabawki, szczepienia, lekarze, Smyk oraz rozrywka typu sale zabaw.

- Jedzenie – tutaj podział jest dosyć prosty, są to przede wszystkim zakupy spożywcze ale także lody (istotne jak ktoś ma dzieci a zresztą sam bardzo je lubię), jedzenie na mieście, jedzenie w pracy, etc.

- Mieszkanie – tutaj wchodzą wszystkie opłaty za mieszkanie (czynsz, prąd, woda, ogrzewanie, etc.), wyposażenie, naprawy, sprzątanie, internet, etc.

- Rozrywka – najprościej mówiąc są to wszystkie wyjścia „na miasto”, spotkania ze znajomymi, kino, imprezy, prezenty, etc.

- Samochód – koszt leasingu, benzyna, ubezpieczenie OC, wymiana opon, przeglądy etc.

- Wyjazdy – są to wszystkie wycieczki, długie weekendy, etc. spędzone poza domem w ramach odpoczynku / urlopu.

- Inne K – „K” to skrót od „Kategorie”, tutaj wpadają wszystkie inne typy wydatków, których nie udało się zaklasyfikować powyżej. W moim budżecie domowym tutaj lądują wszystkie wydatki na Allegro / Olx a także podkategoria typu „popierdółka”.

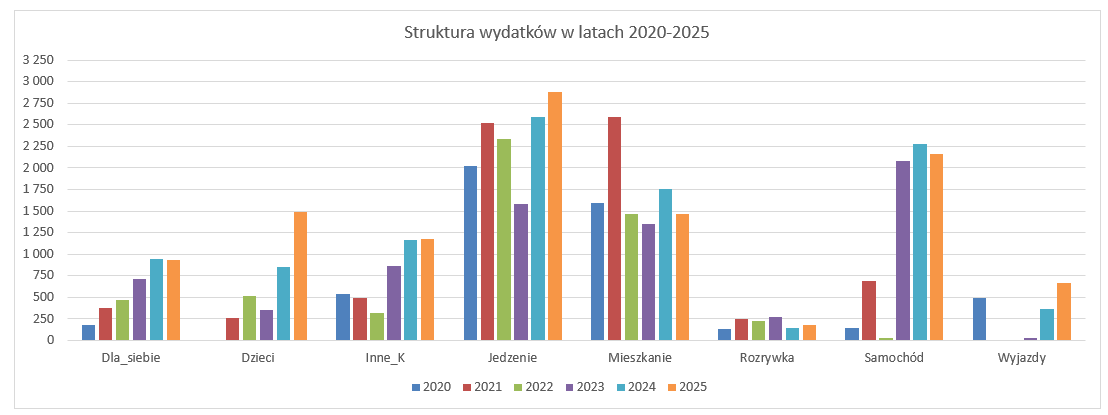

Poniższy wykres przedstawia wszystkie kategorie wydatków w ostatnich 5 latach. Postaram się zwięźle opisać oraz wyjaśnić zmiany w danej kategorii.

KATEGORIA – DLA SIEBIE

Wydatki w tej Kategorii są relatywnie nieduże i trudno wskazać poszczególną podkategorię, która dominuje. W 2023 najwięcej w tej kategorii wydałem na leki, dzieci chorują a wraz z nimi dorośli. W 2024 najwięcej wydatków poszło do podkategorii Rossmann, nowe dziecko powoduje pojawienie się wydatków na pieluchy, chusteczek, etc. Pisząc ten artykuł myślę, że może przez najbliższe kilka lat powinienem przerzucić wydatki w Rossmann do kategorii dzieci… olśnienie pisarskie 😊.

Nawet gdyby wyjąć z tej kategorii wydatków Rossmann to słupki na wykresie wyglądały by podobnie tylko byłyby trochę niższe. Na pewno można stwierdzić, że ta kategoria wydatków charakteryzuje się dużą nieregularnością i jestem prawie pewny, że w przyszłości może nominalnie powolutku rosnąć. Wydaje mi się, że mogę w przyszłości więcej wydawać na zdrowie / sport / leki.

KATEGORIA – DZIECI

Co tu dużo mówić, ta kategoria wydatków w moim budżecie domowym będzie tylko rosła, aczkolwiek mam nadzieję, że kiedyś na wykresie się wypłaszczy (pewnie jest to naiwne i nie jestem w tym odosobniony). Warto tu skomentować dosyć nagły wzrost wydatków w 2025 roku, jako dumny ojciec nauczyłem jeździć syna na rowerze z dwoma kółkami (ojcowska duma i radość były tak duże, że mógłbym tego dnia „umrzeć w spokoju”).

Zdecydowałem się na nowy rower, ponieważ wiedziałem że będzie to „zamortyzowane” przez drugiego syna (oraz inne dzieci w rodzinie). Mógłbym trochę zaoszczędzić na rowerze dla syna, aczkolwiek w tym wypadku postanowiłem na rowerze nie oszczędzać.

KATEGORIA – JEDZENIE

Wydatki na jedzenie trudno jest mi skomentować przez pryzmat inflacji w ostatnich latach, ponieważ naturalnie wydaje więcej na jedzenie bo moja rodzina się powiększa. Oprócz tego zdecydowaliśmy się na kupowanie / zamawianie obiadów po narodzinach naszych dzieci aby sobie trochę ulżyć na co dzień.

Wydatki na jedzenie są koniecznie i trudno jest je ograniczać, jeść po prostu trzeba. Wydaje mi się, że jedyne co tutaj mógłbym zrobić to przejść z zamawiania obiadów na gotowanie w domu na czym na pewno mógłbym zaoszczędzić przynajmniej kilkaset złotych miesięcznie a może i nawet ponad 500 PLN (efekt mieszkania w Warszawie).

Najważniejsze wydatki w 2024 r. i 2025 r. na jedzenie w skali miesiąca wyglądają następująco:

- Spożywcze – średnio 1.831 PLN w 2024 r. i 1.965 PLN w 2025 r.

- Zamawianie obiadów i stołowanie się „na mieście” – średnio 668 PLN w 2024 r. i 770 PLN w 2025 r.

- Lody – średnio 89 PLN w 2024 r., w 2025 r. póki co wychodzi 103 PLN ale sezon jeszcze przed nami a żeby to było naprawdę porównywalne z 2024 r. to musiałbym odczekać do grudnia.

KATEGORIA – MIESZKANIE

Jestem bardzo zadowolony z poziomu wydatków na mieszkanie. Są one bardzo stabilne, nie ma dużych zmian z wyjątkiem 2021 r. kiedy urządzaliśmy kupione mieszkanie. Wydaje mi się, że jest to kategoria wydatków w budżecie domowym, w której bardzo łatwo można „utopić” pieniądze i może się to zamienić w studnie bez dna.

Nie mówię, że nie warto wydawać na mieszkanie ale wydaje mi się, że łatwo jest się zapomnieć oraz dosyć luźniej podchodzić do wydatków w tej kategorii.

KATEGORIA – ROZRYWKA

Moje wydatki na rozrywkę wydają się być na niskim poziomie oraz pod kontrolą. Jestem z tego zadowolony aczkolwiek trzeba pamiętać, że przez kilka lat żyliśmy w czasach COVID, w których wydatki na rozrywkę naturalnie były ograniczane. Nie przewiduję aby wydatki w tej kategorii miały jakoś istotnie wzrosnąć w horyzoncie najbliższych kilku lat, aczkolwiek wydaje mi się, że jak już „odchowam dzieci” to wydatki w tej kategorii mogą rosnąć.

KATEGORIA – SAMOCHÓD

Wykres z wydatkami na samochód jest dosyć nieoczywisty i warty wyjaśnienia. W 2020 r. były to skromne wydatki tylko w postaci benzyny ponieważ współdzieliłem samochód z rodzicami. W 2021 r. miałem możliwość leasingu samochodu u mojego pracodawcy na bardzo korzystnych warunkach, w tym miałem kartę paliwową bodajże 300 PLN miesięcznie. Koszt leasingu nowego samochodu (prosto z fabryki) to był koszt rzędu 700 PLN – 1000 PLN. Jednakże w czasach COVID były duże opóźnienia w dostawach co mnie spotkało. W związku z tym byłem zmuszony na kilka miesięcy wziąć w leasing samochód „z rynku”.

Wydatki na samochód w 2022 r. spadły niemalże do 0 PLN z dosyć prostego powodu. Ja za leasing samochodu płaciłem, aczkolwiek koszt leasingu był od razu potrącany z mojej pensji. Jestem generalnie leniwy i już nie chciało mi się tego wydatku „ręcznie” wpisywać do mojego budżetu domowego. Efekt ten odnotowywałem po stronie zmniejszonych przychodów. Kosztu benzyny także w tym roku nie widać, ponieważ karta paliwowa praktycznie pokrywała całe moje potrzeby.

W 2023 r. zmieniłem pracę i musiał dotychczas leasingowany samochód oddać. Zdecydowałem się wziąć w leasing samochód z rynku jako osoba prywatna na 2 lata, ponieważ w tym czasie odkładałem na inwestycję w nieruchomości komercyjne. Efekt końcowy był taki, że przychody z najmu nieruchomości komercyjnej przewyższały koszt leasingu samochodu.

Okres leasingu kończył się w lutym 2025 r. i wykupiłem auto z leasingu. Niestety z przyczyn niezależnych ode mnie okres leasingu się przedłużył aż do kwietnia tego roku. Leasingowałem samochód jako osoba prywatna ale firma leasingowa miała bałagan w papierach i widniałem u nich jako „firma”. Jako „firma” mogłem wykupić samochód a jako „osoba prywatna” nie (nie wiem dlaczego). Ale ponieważ myśleli, że jestem „firmą” wystawili mi fakturę sprzedażową ale przeciągnęło się to o ponad miesiąc i potem jak odkryli, że jednak nie jestem „firmą” a ja już im przelałem pieniądze to jeszcze musieli to jakoś odkręcać w papierach.

To był cyrk na kółkach ale już od maja nie płacę żadnej raty leasingowej za samochód. Na pewno będzie to miało pozytywny wpływ na moje wydatki na samochód oraz budżet domowy w całym 2025 r.

KATEGORIA – WYJAZDY

W tej kategorii wydatków chyba najlepiej widać okres COVID, rok 2021 i 2022 to był całkowity brak wydatków na wyjazdy. W 2023 r. zaczęło się już luzowanie obostrzeń (albo już był brak obostrzeń, nie pamiętam dokładnie).

Naturalnie w 2024 r. i 2025 r. wydatki na wyjazdy zaczęły rosnąć bo zaczęliśmy powoli podróżować z dziećmi. Jestem w 100% stanie stwierdzić, że ta grupa wydatków będzie rosnąć w najbliższych latach tym bardziej, że szeroko rozumiana branża turystyczna została bardzo dotknięta w ostatnich latach (COVID, ceny energii, pensje pracowników, etc.) co przełożyło się na duży wzrost cen w tej branży.

Rozmawiałem o tym ostatnio ze znajomymi i doszliśmy do wniosku, że od strony czysto kosztowej bardzo sensownym pomysłem jest spędzenie wakacji za granicą w krajach bardziej słonecznych oraz trochę tańszych niż Polska. Podróżowanie z małymi dziećmi na duże odległości nie jest łatwe (przynajmniej dla mnie) i może jednak będziemy zmuszeni na wyjazdy w Polsce (co w cale nie jest złe bo Polska to piękny kraj!).

KATEGORIA – INNE K

Ciężko pokusić się o jakiś sensowny komentarz dla wydatków innych niż powyższe kategorie aczkolwiek będę musiał się tej kategorii bliżej przyjrzeć, ponieważ w ostatnim czasie odnotowała dosyć mocny wzrost. Bardzo możliwe, że duża część wydatków w tej grupie mogłaby śmiało zostać przyporządkowana do innych kategorii jak Mieszkanie lub Dzieci. Nie śledzę tego tak dokładnie, ponieważ przyporządkowałem do tej kategorii zakupy na Allegro. Ściągając historię z konta bankowego nie widzę wydatku w postaci „prezent dla dziecka” lub „płatki kukurydziane” (zamawiam z Allegro od razu cały karton), tylko widzę wydatek „Allegro”.

Jestem trochę zbyt leniwy i nie widzę dużej wartości dodanej aby tak dokładnie to śledzić. Przeważnie kupujemy na Allegro leki bez recepty, zabawki dla dzieci, suche artykuły spożywcze (płatki kukurydziane!), etc. Jest to tańsze i co dla mnie najważniejsze, mam paczkomat pod domem więc jest to duża oszczędność czasu względem jeżdżenia do sklepu.

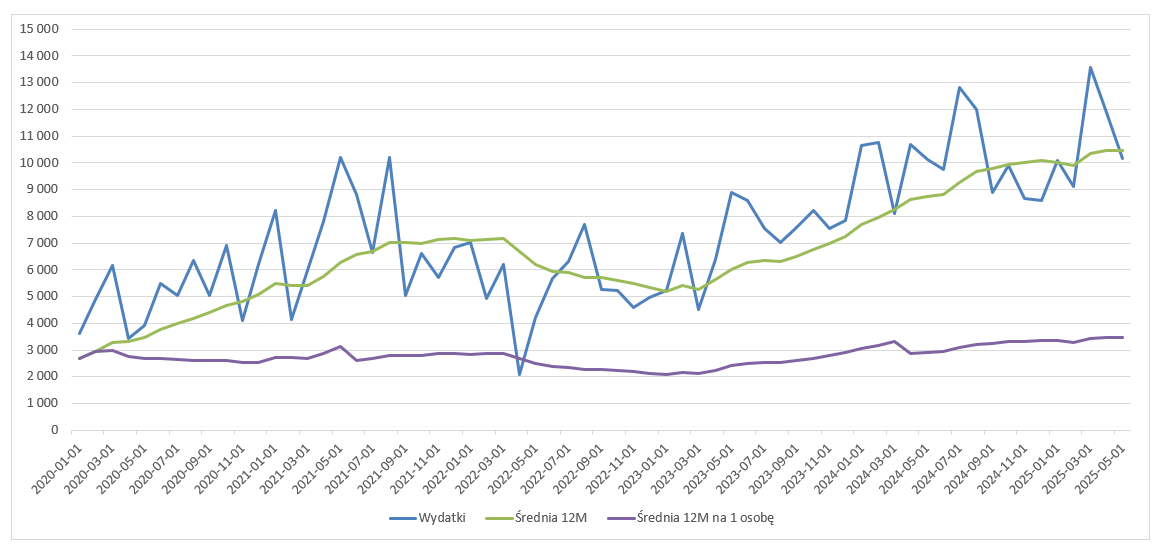

WYDATKI MIESIĘCZNE NA 1 OSOBĘ

Na koniec zaprezentuję budżet domowym rodziny 2+2 na jednym wykresie przez pryzmat wydatków za pomocą 3 prostych miar:

- Wydatki nominalnie.

- Średnie wydatki nominalnie z ostatnich 12 miesięcy.

- Średnie wydatki nominalnie z ostatnich 12 miesięcy na 1 osobę w moim gospodarstwie domowym. Ważna informacja jak liczę 1 osobę w czasie (pewnie inaczej niż GUS):

- Od stycznia 2020 r. do grudnia 2020 r. liczba osób w gospodarstwie wzrasta liniowo 1 do do 2 – efekt uwzględnienia żony.

- Dziecko liczę jako 0,5 osoby. W związku z tym liczba osób w gospodarstwie domowym wynosi 2,5 od czerwca 2021 r. oraz 3 od kwietnia 2024 r. Ten efekt można zauważyć na wykresie gołym okiem.

Wydatki nominalnie oraz średnia wydatków z 12 miesięcy niewątpliwie wzrosły w ostatnich 5 latach. To już zostało omówione wcześniej. Pomimo wzrostu wydatków nominalnie to średnia wydatków na 1 osobę w moim gospodarstwie domowym od 2020 r. oscyluje około 3.000 PLN. Trzeba zauważyć, że od końcówki 2023 r. średnia ta wskoczyła powyżej 3.000 PLN i cały czas powoli drepcze sobie na północ. Warto jeszcze raz podkreślić, że przyjmuje subiektywnie jako wartość mojego dzielnika 3 a nie 4 jak pewnie przyjąłby GUS. Uważam, że dzieci w tak młodym wieku nie generują jeszcze tak dużych kosztów, ale to tylko moja prywatna opinia i ma to właśnie wyraz na powyższym wykresie.

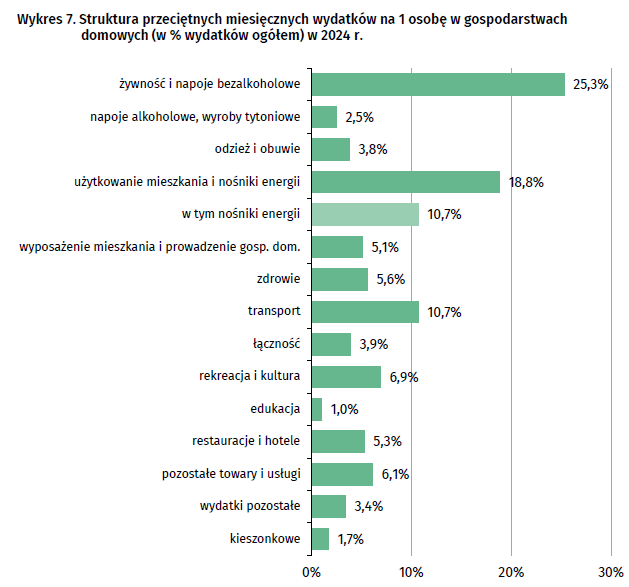

BUDŻET DOMOWY POLAKÓW WG GUS

W maju 2025 r. GUS opublikował wyniki badania na temat sytuacji gospodarstw domowych w 2024 r. Jest to badanie przeprowadzane raz do roku i podsumowuje dochody rozporządzalne oraz wydatki przeciętnego gospodarstwa domowego w różnych przekrojach. Wyniki całego badania są podsumowane na 17 stronach, poniżej wykres przedstawiający strukturę przeciętnych wydatków na 1 osobę w gospodarstwach domowych.

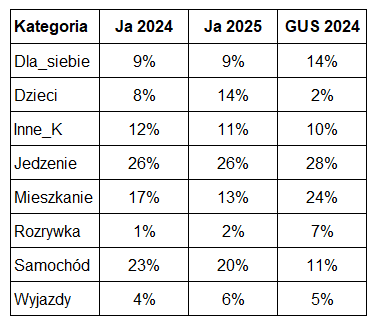

W ramach ciekawości pokażę Wam strukturę przeciętnych miesięcznych wydatków mojego budżetu w latach 2024 i 2025 oraz wyników GUS za 2024 r. Zaznaczam, że zmapowałem kategorie GUS (bardziej szczegółowe) na te z mojego budżetu domowego i całkiem dobrze to wyszło, jednakże nie da się tego zrobić doskonale.

Kategoria wydatków Jedzenie bardzo ładnie się zgrała pomiędzy moim budżetem domowym a GUS. Pozostałe kategorie nie za wiele się odchylają od siebie z wyjątkiem kategorii Mieszkanie oraz Samochód. Leasing samochodu jest wygodny ale nie jest tani. W przypadku kategorii Mieszkania to w ostatnich latach nie ponosiłem prawie żadnych wydatków na wyposażenie / naprawy aczkolwiek coś czuję, że w najbliższych kilku latach może się to zmienić i wydatki na mieszkanie mogą wzrosnąć w okolice 20%.

PODSUMOWANIE

Generalnie jestem zadowolony ze swojego budżetu domowego i tego jak wygląda na przestrzeni ostatnich 5 lat, zarówno w wymiarze nominalnym jak i struktury wydatków. Tym bardziej, że prawdopodobnie mój budżet domowy przeszedł największą ewolucję w ostatnim czasie.

Wydatki w wymiarze nominalnym rosną i trudno się przed tym obronić, kiedy zakłada się rodzinę oraz kupuje mieszkanie. Staram się wydatki kontrolować zamiast nadmiernie ograniczać, pomagają mi w tym zdrowe nawyki finansowe i dzięki temu nadwyżki finansowe mogę przeznaczyć na inwestycje. Ograniczanie wydatków jest relatywnie łatwe do wdrożenia w szybkim czasie, można to zrobić niemalże natychmiast. Niestety nie da się wyciąć wydatków do zera. Dlatego poświęcam więcej czasu na próbie zwiększenia swoich przychodów zarówno z pracy najemnej (tak ładnie GUS nazywa pracę na etacie) i dodatkowych przychodów z inwestycji.

A jak wygląda Twój budżet domowy? Podziel się w komentarzu!

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – symulacja nadpłat [Excel]

Dzięki nadpłatom kredytu hipotecznego już zaoszczędziłem ponad 100 tys. PLN a w całym okres kredytowania mogę zaoszczędzić nawet około 1 mln PLN! Na przykładzie mojego kredytu hipotecznego pokazuje kilka symulacji oraz potencjalny zakres oszczędności jaki mogę uzyskać w praktyce dzięki nadpłatom.

Finanse Osobiste – poduszka bezpieczeństwa [Excel]

Poduszka bezpieczeństwa jest fundamentem zdrowych finansów osobistych. Polega na gromadzeniu oszczędności na tzw. „czarną godzinę”. Na przykładach tłumaczę po kolei czym jest poduszka bezpieczeństwa, jak oszacować jej wartość, jakich instrumentów finansowych użyć do jej budowy oraz jak aktualizować jej wartość w czasie.