WSTĘP

Ostatnio na blogu opublikowałem zaktualizowany kalkulator nadpłat kredytu hipotecznego a ponad rok temu opublikowałem także podobny wpis dotyczący symulacji nadpłat mojego kredytu hipotecznego. Od tamtego czasu dużo się zmieniło w moim budżecie oraz finansach. W tym wpisie pokażę Ci następujące rzeczy:

- Ile dotychczas zaoszczędziłem dzięki nadpłatom w moim kredycie hipotecznym – na podstawie historycznych wartości WIBOR oraz zrealizowanych nadpłatach. To już jest „historia”.

- Ile potencjalnie mogę zaoszczędzić dzięki nadpłatom w moim kredycie hipotecznym w całym okresie kredytowania – na podstawie założeń dla przyszłych wartości WIBOR oraz moich nadpłat. To jest „przyszłość”.

Ten wpis nie ma na celu próby prognozowania wartości WIBOR w przyszłości. Nie mam najmniejszego pojęcia, ile będzie wynosił WIBOR w przyszłości. W tym wpisie będę posługiwać się następującymi skrótami:

- RR – rata równa.

- RM – rata malejąca.

Plik Excel jak zawsze znajduje się na końcu wpisu.

ZAŁOŻENIA

Muszę wspomnieć o kilku założeniach, które zrobiłem konstruując plik Excel. Nie powinny one mieć dużego wpływu na wyniki, aczkolwiek warto być ich świadom. Gdybym chciał odwzorować rzeczywistość w 100% to spędziłbym nad tym bardzo dużo czasu (liczony w tygodniach):

- Okresy odsetkowe są równe, czyli występuje 12 okresów odsetkowych w ciągu roku.

- Historyczny WIBOR dla danego okresu odsetkowego (miesiąca) jest wyznaczony jako średnia arytmetyczna wartości WIBOR ze wszystkich dni w danym miesiącu.

- Oprocentowanie kredytu hipotecznego nie uwzględnia okresu przeszacowania WIBOR. Np. kredyt hipoteczny oparty na stawce WIBOR 3M powinien mieć aktualizowany WIBOR 3M co 3 miesiące. Innymi słowy, WIBOR może mieć różną wartość w każdym następującym po sobie miesiącu.

- Nadpłaty są wykonywane na koniec danego okresu odsetkowego.

- Całość nadpłaty idzie na spłatę kapitału pozostałego do spłaty.

- Prognozowane nadpłaty są wykonywane co miesiąc w tej samej kwocie przez cały okres kredytowania.

- Bank nie pobiera prowizji za wykonanie nadpłaty w całym okresie kredytowania.

MÓJ KREDYT HIPOTECZNY

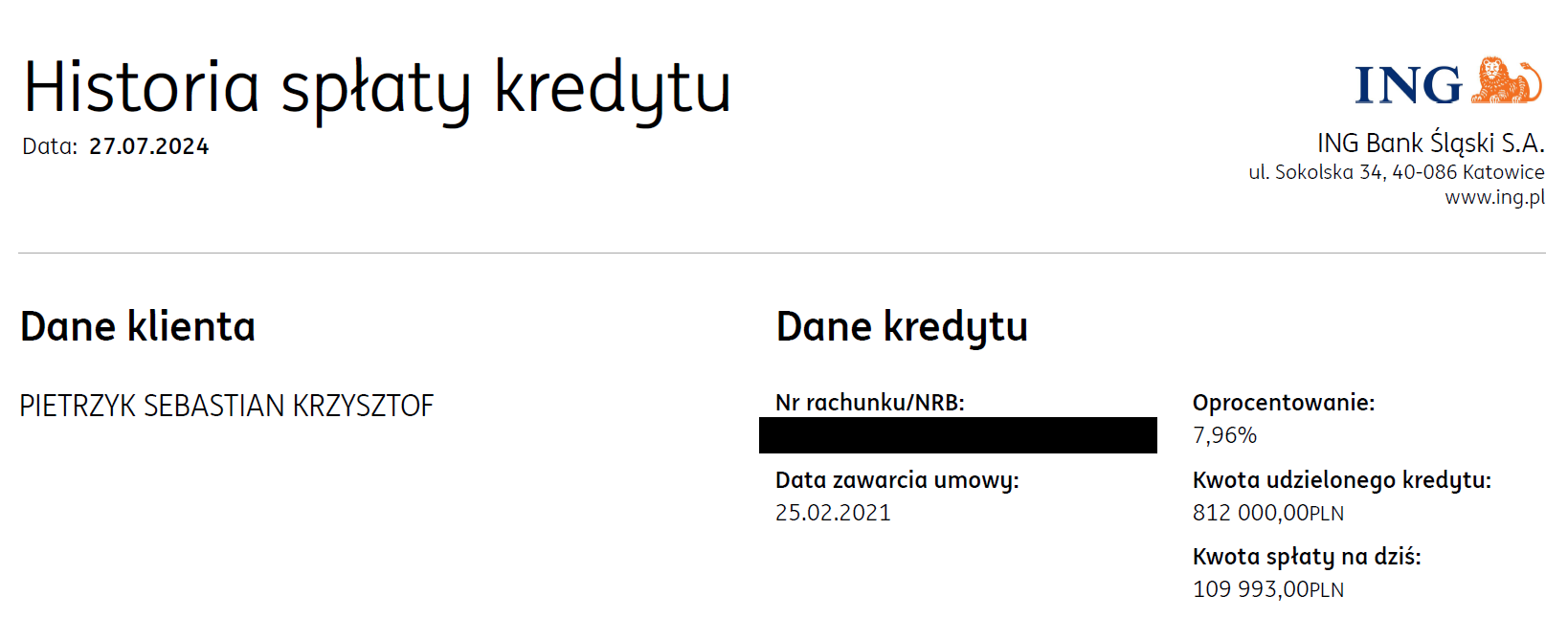

Na początku zobaczmy podstawowe informacje o moim kredycie hipotecznym. Kredyt hipoteczny zaciągnąłem w lutym 2021 r. na kwotę 812 tys. PLN. Aktualne oprocentowanie wynosi 7,96% a kwota kapitału do spłaty wynosi 109.680 PLN (kwota 109.993 PLN na poniższy zdjęciu uwzględnia także naliczone odsetki).

Oznacza to, że w okresie 3 lat i 5 miesięcy spłaciłem trochę ponad 702 tys. PLN kredytu hipotecznego. Tę kwotę można rozbić na dwie kategorie:

- Nadpłaty – 683 tys. PLN.

- Spłata raty kapitałowej zgodnie z harmonogramem – trochę ponad 19 tys. PLN.

Dobrze widzicie, że bardzo dużo nadpłacam kredytu hipotecznego. Daje średnio około 16,7 tys. PLN nadpłaty co miesiąc. Piszę o tym na blogu, zachęcam do tego znajomych oraz Was pokazując, ile realnie można na tym zaoszczędzić dzięki nadpłatom kredytu hipotecznego. Zachęcam Was do skorzystania z kalkulatora nadpłat kredytu hipotecznego abyście mogli zobaczyć, że nawet małe i systematyczne nadpłaty potrafią zdziałać cuda i przynieść duże oszczędności.

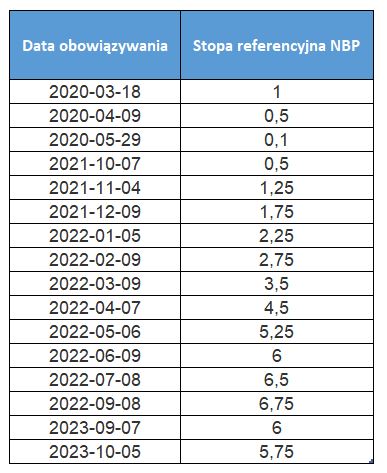

W ponad trzyletniej historii mojego kredytu hipotecznego bardzo dużo się działo w kontekście stóp procentowych. Kredyt hipoteczny wziąłem w okresie najniższych stóp procentowych w naszej historii. W pierwszym kwartale 2021 r. stopa referencyjna NBP wynosiła 0,1%. Następnie po serii podwyżek stopy referencyjnej wskoczyliśmy na poziom 6,75% a od października 2023 r. wylądowaliśmy na poziomie 5,75%. Wszystko wskazuje na to, że posiedzimy na tym poziomie jeszcze trochę, przynajmniej do końca roku.

WIBOR oczywiście nie pozostał obojętny na zmiany stopy referencyjnej NBP osiągając swoje maksimum w okolicach początku listopada 2022 r. WIBOR 3M dobił do poziomu 7,61%.

SYMULACJA NADPŁAT KREDYTU HIPOTECZNEGO DO „DZISIAJ”

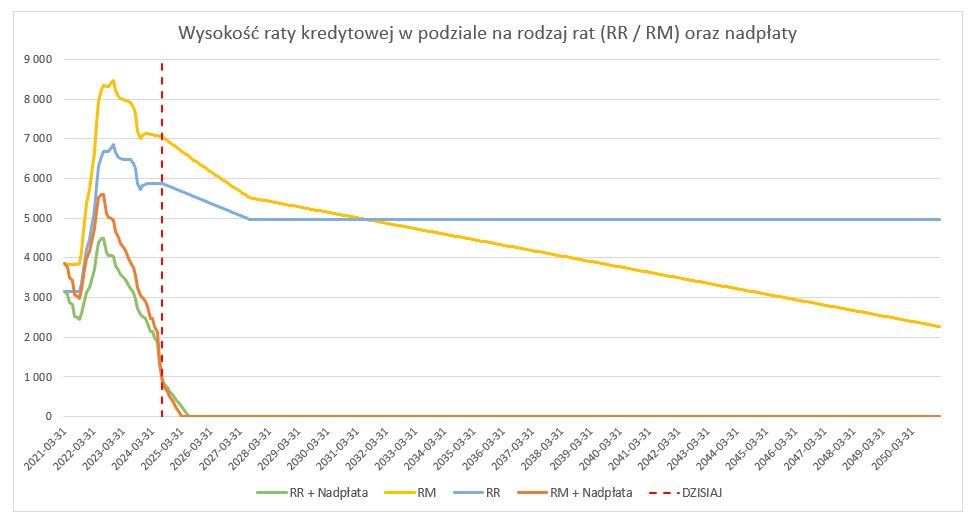

W pierwszym kroku spróbuję odpowiedzieć na pytanie „co się stało”, czyli ile udało mi się zaoszczędzić dzięki nadpłatom kredytu hipotecznego do „dzisiaj”, czyli od lutego 2021 r. do lipca 2024 r. Spójrzmy na poniższy wykres, gdzie pionową przerywaną czerwoną linią zaznaczyłem aktualną datę, czyli lipiec 2024 r.:

- RR / RM – wysokość raty kredytowej gdybym nie dokonywał żadnych nadpłat.

- RR + Nadpłata / RM + Nadpłata – wysokość raty kredytowej uwzględniając nadpłaty.

Warto odnotować jak by kształtowała się wysokość mojej raty kredytowej w RR w poszczególnych okresach. Na początku spójrzmy na grudzień 2022 r., kiedy to WIBOR był blisko maksymalnych poziomów. Warto odnotować, że w 2022 r. korzystałem z wakacji kredytowych, przez co w sierpniu, wrześniu, październiku oraz listopadzie 2022 r. nie płaciłem regularnej raty kredytowej. Szczyt WIBOR przypadał w listopadzie 2022 r., ale do porównania przyjmuje grudzień 2022 r., ponieważ tą datę mam w historii spłaty.

Porównanie to podzielimy na liczby z kalkulatora nadpłat symulacji oraz na liczby realne na podstawie rzeczywistej historii spłat.

- Liczby na podstawie symulacji nadpłat kredytu hipotecznego:

- Gdybym nie dokonał żadnych nadpłat wysokość mojej RR wzrosłaby z 3.145 PLN w marcu 2021 r. aż do 6.641 PLN w grudniu 2022 r., jest to wzrost o ok 111%.

- Dzięki nadpłatom wysokość mojej RR w grudniu 2022 r. wyniosła 3.803 PLN, co przekłada się jedynie na ok 21% wzrost.

- Liczby na podstawie historii spłaty:

- Dzięki nadpłatom wysokość mojej RR w grudniu 2022 r. wyniosła 3.794 PLN.

Można przyjąć, że pierwszy test kalkulatora do symulacji nadpłat kredytu hipotecznego zdany niemalże wzorowo. Różnica tylko o 9 PLN lub 0,2%. Teraz spójrzmy na okres nieco dłuższy, czyli od lutego 2021 r. aż do dzisiaj, czyli lipca 2024 r.:

- Na podstawie symulacji nadpłat wysokość mojej RR w lipcu 2024 r. wyniosła 903 PLN.

- Na podstawie historii spłaty wysokość mojej RR w lipcu 2024 r. wyniosła 1.017 PLN.

Drugi test kalkulatora do symulacji nadpłat kredytu hipotecznego wypadł całkiem dobrze, aczkolwiek możemy zauważyć, że rozjazdy są trochę większe. Tutaj coraz większy wpływ ma to, że nadpłaty są uwzględniane na koniec danego okresu odsetkowego. Jeżeli jednak w rzeczywistości dokonam nadpłaty w połowie okresu odsetkowego, to adekwatnie od połowy okresu odsetkowego odsetki będą już naliczane od niższej kwoty. Jest to naturalna konsekwencja przyjętego założenia.

Jak zauważyliście po zdjęciach, ściągnąłem sobie historię spłaty mojego kredytu hipotecznego. Poniżej jest porównanie realnych liczb vs symulacji nadpłat liczonych jako suma od początku kredytu aż do dzisiaj:

- Rata kapitałowa:

- Realne liczby – 19.319 PLN

- Symulacja nadpłat– 21.949 PLN

- Rata odsetkowa:

- Realne liczby – 67.233 PLN

- Symulacja nadpłat– 103.689 PLN

- Nadpłaty:

- Realne liczby – 683.000 PLN

- Symulacja nadpłat– 683.000 PLN

O ile ta sama wartość nadpłat nie budzi wątpliwości (jest taka sama), bliskie wartości raty kapitałowej są akceptowalne to już rozjazd na sumie rat odsetkowych jest dosyć istotny. Różnica wynosi 36.456 PLN. Wynika to dokładnie z tego samego efektu, który opisałem przed chwilą. Nadpłaty są uwzględniane na koniec danego okresu odsetkowego. Przy dużych nadpłatach efekt ten będzie się kumulował coraz bardziej w czasie.

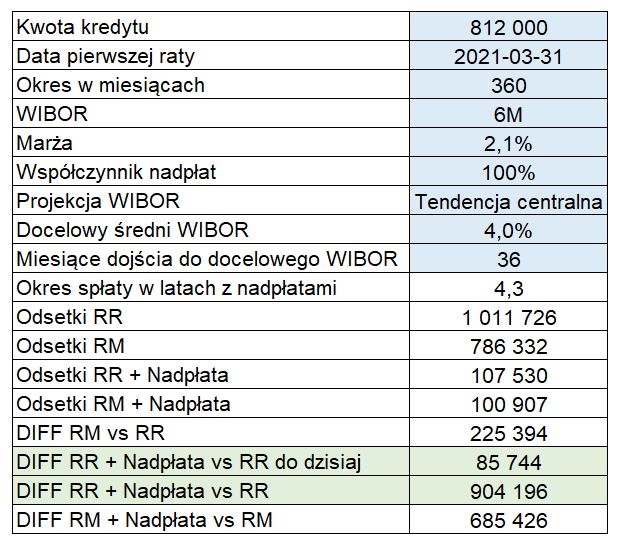

To teraz w końcu odpowiedzmy sobie na pytanie „ile zaoszczędziłem do dzisiaj”? Gdyby patrzeć tylko na wyniki symulacji nadpłat to odpowiedź brzmi 85.744 PLN. Według symulacji, gdybym nie dokonywał żadnych nadpłat to dotychczas łącznie zapłaciłbym aż 189.433 PLN odsetek, natomiast uwzględniając nadpłaty zapłaciłem tylko 103.689 PLN.

Jednakże, gdyby przyjąć realne liczby dotyczące sumy odsetek to mój uzysk na odsetkach wynosi aż 122.200 PLN (189.433 PLN vs 67.233 PLN). Całkiem niezły efekt! Oczywiście nigdy nie zobaczyłem w mojej kieszeni jednorazowo kwoty ok 122 tys. PLN, aczkolwiek na przestrzeni prawie 3,5 lat dokładnie o tyle jestem „bogatszy”, ponieważ o tyle mniej wydałem w postaci zapłaconych odsetek bankowi.

SYMULACJA NADPŁAT KREDYTU HIPOTECZNEGO W PRZYSZŁOŚCI

Teraz zadajmy sobie pytanie, ile mogę potencjalnie zaoszczędzić uwzględniając cały okres kredytowania. W tym przypadku będziemy porównywać sumę odsetek dla 30 lat kredytu bez nadpłat vs sumę odsetek w wariancie z nadpłatami, przy następujących założeniach:

- WIBOR przez 3 lata będzie dochodzić liniowo do zakładanego poziomu. Po 3 latach poziom WIBOR jest stały w pozostałym okresie kredytowania.

- W przyszłości dokonuje nadpłat w wysokości 100% średniej z dotychczasowych miesięcznych nadpłat (po odcięciu wartości powyżej 25.000 PLN). Kwota ta wynosi 10.538 PLN.

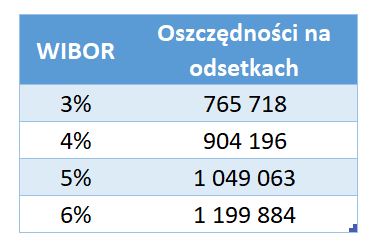

Dlaczego przyjąłem, że okres liniowego dojścia WIBOR do optymalnego poziomu wynosi 3 lata? Wydaje mi się, że 3 lata to wystarczająco długi okres „powrotu do normalności” dla gospodarki oraz rynków finansowych. Czy ma to sens? Wg mnie założenie dobre jak każde inne tego typu – w miarę „trzyma się kupy”. Poniższa tabelka przedstawia potencjalny uzysk na odsetkach dzięki nadpłatom w zależności od poziomu WIBOR.

Jak widać mój potencjalny uzysk kształtuje się od ok 766 tys. PLN przy WIBOR na poziomie 3% aż do ok 1,2 mln PLN przy WIBOR na poziomie 6%. Liczby te robią na mnie ogromne wrażenie.

Oczywiście nikt z nas nie wie, ile naprawdę zaoszczędzę na odsetkach, dlatego wszędzie się staram podkreślać, że jest to symulacja oraz rozmawiamy o potencjalnych uzyskach. Ile realnie uda mi się zaoszczędzić na odsetkach będzie można stwierdzić dopiero za ok 26 lat jak będziemy znać poziomy WIBOR w całym okresie kredytowania i wtedy to przyrównać z zapłaconymi odsetkami. Może na emeryturze jak mi się będzie nudzić to takie ćwiczenie wykonam, ale szczerze wątpię.

Dla mnie osobiście scenariusz poziomu WIBOR oscylującego średnio w okresie kredytowania w okolicach od 4% do 5% wydaje się bardzo lub najbardziej prawdopodobny. Tutaj każdy może mieć własne zdanie na ten temat, dlatego dobrze jest właśnie pokazać zakres potencjalnego uzysku w zależności od poziomu WIBOR. Ja osobiście przyjmuję na potrzeby mojego „mentalnego księgowania”, że mój uzysk dzięki nadpłatom wyniesie około 1 mln PLN.

SYMULACJA EFEKTYWNEGO OPROCENTOWANIA KREDYTU HIPOTECZNEGO

Ostatnie pytanie, na które spróbowałem odpowiedzieć brzmi – ile wynosiłoby efektywne oprocentowanie (WIBOR + marża) mojego kredytu hipotecznego, gdybym nie robił żadnych nadpłat przez 30 lat a suma odsetek musiałaby równać się sumie odsetek tych w wariancie z nadpłatami? Brzmi skomplikowanie? Wbrew pozorom jest to bardzo proste ćwiczenie. Uprzedzam, że tego typu pytania stawiają sobie tylko pasjonaci analizy finansowej :).

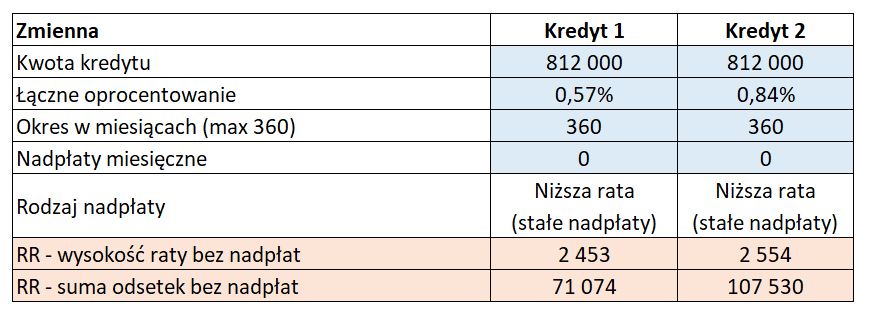

Wystarczy policzyć efektywne oprocentowanie kredytu hipotecznego dla następujących parametrów korzystając z mojego kalkulatora nadpłat kredytu hipotecznego oraz pakietu Solver w Excelu:

- Kwota kredytu – 812.000 PLN

- Okres kredytowania w miesiącach – 360

- Nadpłaty miesięczne – 0 PLN

- Suma odsetek bez nadpłat dla RR:

- 107.530 PLN – jest to kwota z nadpłatami na podstawie symulacji (widać to na zdjęciu powyżej w pozycji „Odsetki RR + Nadpłata”).

- 71.074 PLN – jest to kwota 107.530 pomniejszona o 36.456 PLN (różnica na sumie odsetek między symulacją nadpłat a realnymi liczbami).

Efekt tego ćwiczenia jest następujący, efektywne oprocentowanie kredytu hipotecznego wynosi:

- 0,57% – gdyby suma odsetek bez nadpłat wynosiła 71.074 PLN.

- 0,84% – gdyby suma odsetek bez nadpłat wynosiła 107.530 PLN.

Innymi słowy sam zrealizowałem „strategię”, w której efektywne oprocentowanie mojego kredytu hipotecznego wyniosło około 0,57% w skali roku uwzględniając realne odsetki na podstawie historii spłaty. Nieskromnie powiem, że bardzo mi się podoba moje osiągnięcie.

PODSUMOWANIE

Powyższa analiza symulacji nadpłat kredytu hipotecznego dobrze pokazują to co już na pewno wiecie. Warto nadpłacać kredyt hipoteczny. Kwota uzysku około 1 mln PLN robi na mnie ogromne wrażenie. Traktuje to jak wygraną za trzymanie dyscypliny finansowej oraz wdrażanie dobrych nawyków finansowych.

Mam nadzieję, że ten wpis typu „cykl życia kredytu hipotecznego w praktyce” okazał się przydatny i może niektórych zmotywować lub zachęcić do robienia nadpłat w ramach swoich możliwości. Mnie osobiście nic tak nie motywuje do systematycznego działania jak konkretne liczby pokazujące namacalny efekt nadpłat.

Zdaje sobie sprawę, że dokonuje całkiem dużych miesięcznych nadpłat mojego kredytu hipotecznego i przez to potencjalny uzysk wygląda naprawdę imponująco. Chciałbym mocno podkreślić, że przy kredycie hipotecznym na 30 lat nawet kilkaset złotych nadpłat co miesiąc może dać bardzo realne korzyści. Naprawdę nie trzeba dużych wyrzeczeń, aby zobaczyć realne oszczędności w kieszeni. To właśnie te drobne działania na co dzień mogą mieć niezwykłe rezultaty w długim okresie. Pamiętajcie, że finanse osobiste to nie sprint a maraton.

PLIK EXCEL

Poniżej załączam plik Excel, który przedstawia symulację nadpłat mojego kredytu hipotecznego.

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – kalkulator nadpłat [Excel]

Bezpłatny kalkulator nadpłat kredytu hipotecznego, który uwzględnia wszystkie rodzaje nadpłat. Będziesz mógł przeanalizować różne warianty nadpłaty oraz sprawdzić, o ile zmniejszy się Twoja rata kredytowa oraz ile możesz łącznie zaoszczędzić pieniędzy na odsetkach. Spróbujemy odpowiedzieć także na nurtujące pytanie, który rodzaj nadpłat jest „lepszy”.

Finanse Osobiste – poduszka bezpieczeństwa [Excel]

Poduszka bezpieczeństwa jest fundamentem zdrowych finansów osobistych. Polega na gromadzeniu oszczędności na tzw. „czarną godzinę”. Na przykładach tłumaczę po kolei czym jest poduszka bezpieczeństwa, jak oszacować jej wartość, jakich instrumentów finansowych użyć do jej budowy oraz jak aktualizować jej wartość w czasie.