WSTĘP

Na blogu już istnieje wpis, w którym opublikowałem kalkulator kredytu hipotecznego uwzględniający nadpłaty, jednakże uwzględniał on tylko jeden rodzaj nadpłaty kredytu – obniżenie wysokości raty kredytowej. W tym wpisie a zarazem kalkulatorze nadpłat kredytu hipotecznego uwzględniłem wszystkie rodzaje nadpłat:

- „Niższa rata, stałe nadpłaty”:

- Wysokość raty kredytu hipotecznego zostanie obniżona przy zachowaniu aktualnej długości okresu kredytu hipotecznego.

- Wysokość nadpłaty kredytu hipotecznego jest stała w czasie.

- „Niższa rata, rosnące nadpłaty”:

- Wysokość raty kredytu hipotecznego zostanie obniżona przy zachowaniu aktualnej długości okresu kredytu hipotecznego.

- Wysokość nadpłaty kredytu hipotecznego rośnie w czasie proporcjonalnie do wartości obniżonej raty kredytu hipotecznego. Przykładowo, jeżeli nadpłata w kwocie X zł spowodowała obniżenie raty kredytu hipotecznego o 10 zł, to nadpłata w kolejnym miesiącu wyniesie X zł + 10 zł.

- „Krótszy okres kredytowania”:

- Wysokość raty kredytu hipotecznego pozostanie bez zmian natomiast długość okresu kredytu hipotecznego zostanie skrócona.

- Wysokość nadpłaty kredytu hipotecznego jest stała w czasie.

Szczerze zachęcam do pobawienia się kalkulatorem nadpłaty kredytu hipotecznego. Sytuacja każdego z nas jest inna, posiadamy inne predyspozycje / potrzeby, dlatego trudno jest dobrać przykład pasujący dla wszystkich. Kalkulator nadpłat kredytu hipotecznego jest dostępny do pobrania jak zwykle na końcu wpisu.

ZAŁOŻENIA

Zanim rzucimy się w wir analizy oraz ciekawych wniosków na początku przypomnę założenia, jakie poczyniłem w kalkulatorze nadpłat kredytu hipotecznego:

- Skupiam się wyłącznie na pokazaniu efektu nadpłat na odsetki, czyli pomijam wszystkie pozostałe koszty kredytu hipotecznego (prowizja, ubezpieczenie nieruchomości, operat szacunkowy, ubezpieczenia pomostowe, cross-sell, etc.).

- Nadpłaty są wykonywane co miesiąc na koniec danego okresu odsetkowego.

- Całość nadpłaty idzie na spłatę kapitału pozostałego do spłaty.

- Łączne oprocentowanie kredytu jest stałe w całym okresie kredytowania.

- Bank nie pobiera prowizji za wykonanie nadpłaty w całym okresie kredytowania.

- Okresy odsetkowe są równe, czyli występuje 12 okresów odsetkowych w ciągu roku.

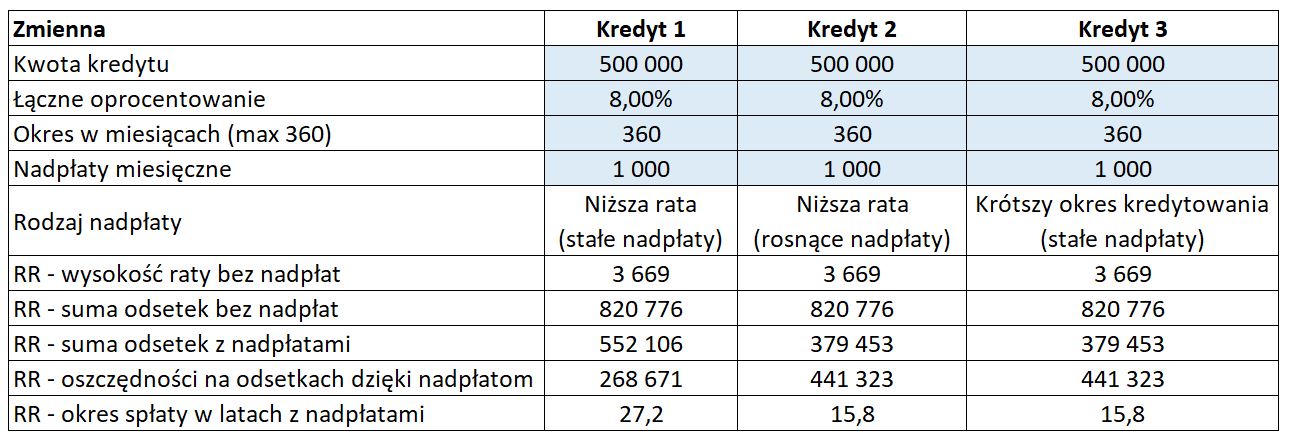

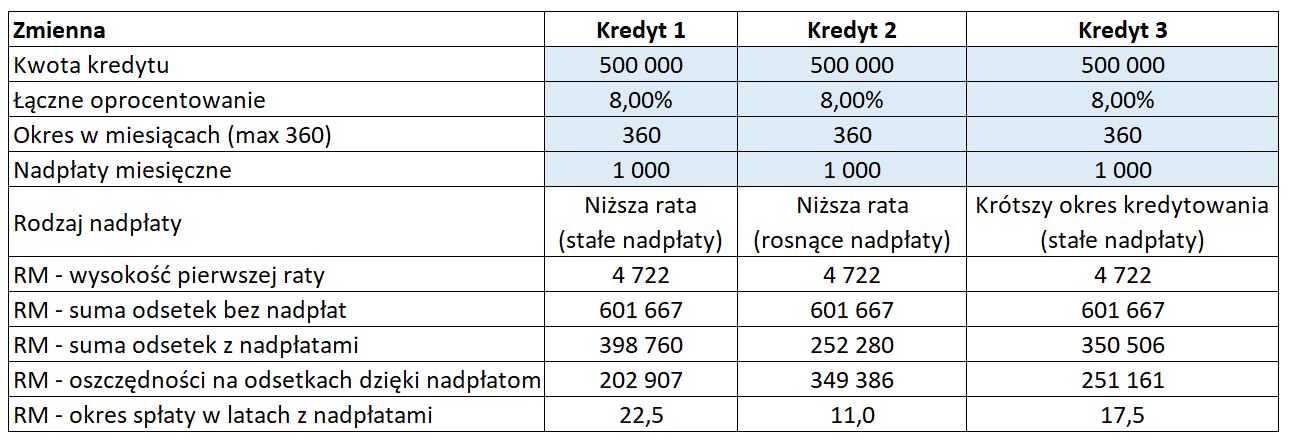

Wszystkie analizy będę rozważał dla następującego teoretycznego kredytu hipotecznego:

- Kwota kredytu – 500.000 PLN

- Oprocentowanie kredytu – 8%

- Okres kredytowania w miesiącach – 360

- Nadpłaty miesięczne – 1.000 PLN

NADPŁATY – KREDYT HIPOTECZNY, RATY RÓWNE

ANALIZA

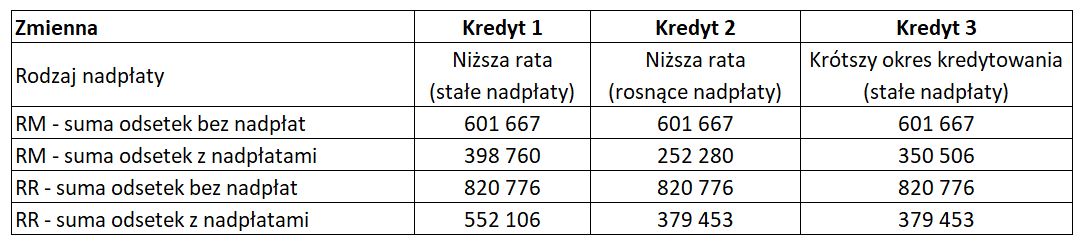

Na początku zobaczmy, jak wygląda całkowity koszt odsetkowy dla naszego teoretycznego kredytu hipotecznego dla rat równych bez żadnych nadpłat. Wynosi on aż 820.776 PLN. Teraz zobaczmy, jak kształtuje się suma odsetek oraz po ilu latach spłacimy kredyt hipoteczny po uwzględnieniu 3 rodzaju nadpłat kredytu hipotecznego:

Kredyt 1 – nadpłaty typu „niższa rata, stałe nadpłaty”:

- Suma odsetek – 552.106 PLN

- Oszczędności na odsetkach względem braku nadpłat – 268.671 PLN

- Okres spłaty w latach – 27,2 lat / 326 miesięcy

Kredyt 2 – nadpłaty typu „niższa rata, rosnące nadpłaty”:

- Suma odsetek – 379.453 PLN

- Oszczędności na odsetkach względem braku nadpłat – 441.323 PLN

- Okres spłaty w latach – 15,8 lat / 189 miesięcy

Kredyt 3 – nadpłaty typu „krótszy okres kredytowania”:

- Suma odsetek – 379.453 PLN

- Oszczędności na odsetkach względem braku nadpłat – 441.323 PLN

- Okres spłaty w latach – 15,8 lat / 189 miesięcy

Tutaj na pewno niektórych zaskoczyło, że nadpłaty typu „niższa rata, rosnące nadpłaty” oraz nadpłaty typu „krótszy okres kredytowania” przyniosły ten sam efekt. Suma odsetek wyniosła 379.453 PLN, czyli względem 820.776 PLN bez nadpłat mamy oszczędności aż o 441.323 PLN! No dobra ale jak to się stało, że uzyskaliśmy dokładnie ten sam efekt stosując inny rodzaj nadpłat?

Odpowiedź jest dosyć prosta i leży w mechanizmie wpływu raty kapitałowej oraz nadpłat na pozostały kapitał do spłaty. No dobra ale co to znaczy w praktyce? Najlepiej pokazać to na wykresie i kilku liczbach.

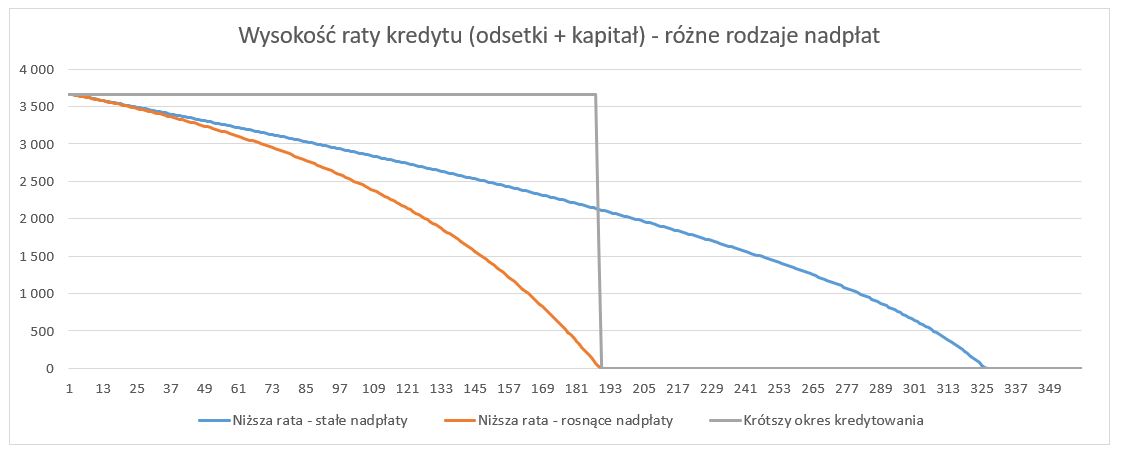

Poniższy wykres przedstawia wysokość raty kredytowej (odsetki + kapitał) dla 3 rodzajów nadpłat. Jak widać oba wspomniane rodzaje nadpłat kończą się w 189 miesiącu kredytowania. Nadpłata typu „niższa rata, rosnące nadpłaty” (pomarańczowa linia) powoli, aczkolwiek sukcesywnie zmierza do dołu. Nadpłata typu „krótszy okres kredytowania” (szara linia) pozostaje na stałym poziomie aż do 189 miesiąca i ani drgnie wcześniej.

Skoro oba rodzaje nadpłat powodują ten sam efekt końcowy (suma odsetek oraz okres kredytowania) jednak zmierzają do niego innymi ścieżkami to musimy mieć do czynienia z następującą sytuacją. Dla obu rodzajów nadpłat pozostały kapitał do spłaty jest taki sam w każdym okresie co powoduje, że rata odsetkowa także będzie w tej samej wysokości w każdym okresie. To co różni te dwa rodzaje nadpłat to ich relację między wysokością raty kapitałowej a wysokością nadpłaty. O ile suma raty kapitałowej i nadpłaty będzie taka sama dla każdego okresu to już relacja między nimi będzie inna dla danego rodzaju nadpłaty.

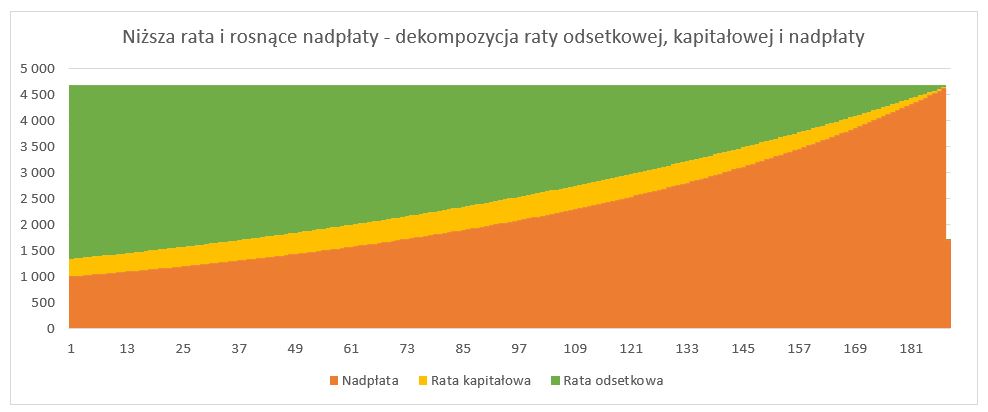

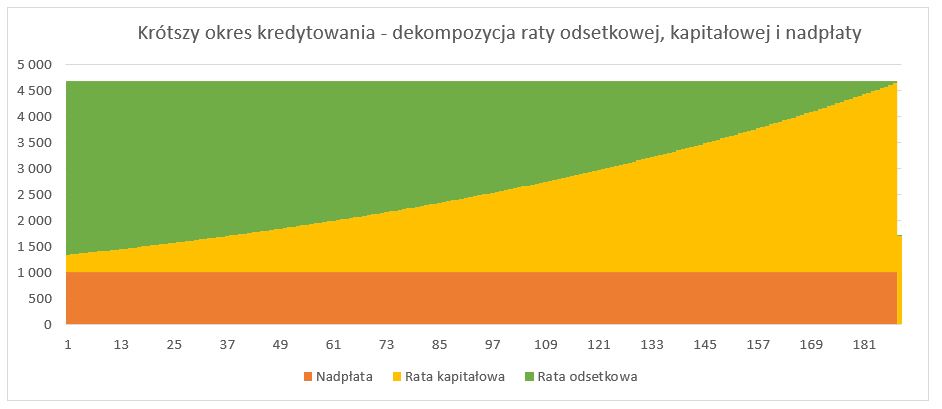

Powyższy tekst można przełożyć na prostsze słowa oraz na dwa poniższe wykresy, które powinny łatwo wyjaśnić opisany mechanizm:

- Rata odsetkowa pozostaje bez zmian.

- Rata kapitałowa:

- Względnie stała wraz z upływem czasu dla nadpłaty typu „niższa rata, rosnące nadpłaty”.

- Rośnie wraz z upływem czasu dla nadpłaty typu „krótszy okres kredytowania”.

- Nadpłata:

- Rośnie wraz z upływem czasu dla nadpłaty typu „niższa rata, rosnące nadpłaty”.

- Jest stała wraz z upływem czasu dla nadpłaty typu „krótszy okres kredytowania”.

Najpierw wykres dla nadpłaty typu „niższa rata, rosnące nadpłaty”.

Teraz wykres dla nadpłaty typu „krótszy okres kredytowania”.

WNIOSKI

Doszliśmy do pierwszego bardzo ważnego wniosku. Można osiągnąć ten sam efekt (rozumiany jako niższe odsetki) zarówno za pomocą nadpłaty typu „niższa rata, rosnące nadpłaty” oraz nadpłaty typu „skrócenie okresu kredytowania”. Wystarczy nadpłatę typu „niższa rata” zwiększać proporcjonalnie o uzysk osiągnięty na niższej racie. Jeżeli rata kredytu hipotecznego w wyniku nadpłaty obniżyła się np. o 10 PLN, to w następnym miesiącu zwiększamy wysokość nadpłaty właśnie o 10 PLN . Ten sam mechanizm stosujemy w kolejnych miesiącach tworząc swego rodzaju efekt kuli śnieżnej dla nadpłat.

Drugi wniosek, jeżeli zależy Ci na minimalizacji odsetek kredytu hipotecznego to ważne, aby nadpłaty po prostu robić! Jak widać sposób ich aplikacji jest rzeczą wtórną. Niuanse matematyki finansowej zostawmy dla „geek’ów”.

Trzeci wniosek, wg mnie najważniejszy. Z perspektywy zarządzania budżetem domowym rodzaj nadpłaty ma znaczenie. Wykonując nadpłaty typu „niższa rata, rosnące nadpłaty” w razie trudności finansowych możemy chwilowo zaniechać nadpłat kredytu hipotecznego, aby ulżyć swojemu budżetowi. Wykonajmy następujące ćwiczenie umysłowe.

Masz kredyt hipoteczny. Stopy procentowe są na niskim lub średnim poziomie, takim akceptowalnym z perspektywy twojego budżetu, masz miejsce na generowanie oszczędności. Co miesiąc nadpłacasz kredyt hipoteczny wykorzystując nadpłatę typu „skrócenie okresu kredytowania”. Wszystko się spina. Nagle przychodzi kryzysik (Covidzik?) i masz problemy finansowe. Przestajesz nadpłacać kredyt hipoteczny, ale wysokość raty kredytowej jest cały czas taka sama. Nie wspominam już o scenariuszu wzrostu stóp procentowych…

Teraz wyobraźmy sobie tą samą sytuację, aczkolwiek sposób nadpłat to „niższa rata, rosnące nadpłaty”. Nagle przychodzi kryzysik i masz problemy finansowe ale… już nie takie duże. Odpuszczasz chwilowo robienie nadpłat, aby uporządkować swój budżet i okazuje się, że nadal masz miejsce na generowanie oszczędności, bo wysokość Twojej raty kredytowej jest niższa niż na początku. Miejmy nadzieję, że wszystko się spina.

Innymi słowy, wykorzystując nadpłaty typu „niższa rata, rosnące nadpłaty” dajemy sobie (darmową) opcję, aby w razie problemów finansowych przestać nadpłacać kredyt i odczuć ulgę w postaci niższej raty kredytowej.

Niech historia zatoczy się kołem i jeszcze raz spójrzmy na wykres przedstawiający wysokość raty kredytowej w zależności od rodzaju nadpłat, który wtedy może nie był dobrze zrozumiały. Teraz już powinien być zrozumiały.

Spójrzmy na nasz teoretyczny kredyt hipoteczny czysto na liczbach. Wysokość raty kredytowej (kapitał + odsetki):

- Dla nadpłaty typu „skrócenie okresu kredytowania” wynosi 3.668 PLN w całym okresie kredytu hipotecznego. Jak przyjdzie kryzysik to jest problem.

- Wysokość raty kredytowej dla nadpłaty typu „niższa rata” wynosi 3.668 PLN w 1 miesiącu oraz 2.745 PLN w 120 miesiącu. Różnica wynosi 923 PLN. Jak przyjdzie kryzysik to jakoś to będzie.

- Wysokość raty kredytowej dla nadpłaty typu „niższa rata, rosnące nadpłaty” wynosi 3.668 PLN w 1 miesiącu oraz 2.160 PLN w 120 miesiącu. Różnica wynosi 1.508 PLN. Jak przyjdzie kryzysik to będzie lepiej.

NADPŁATY – KREDYT HIPOTECZNY, RATY MALEJĄCE

ANALIZA

W przypadku kredytu hipotecznego z ratami malejącymi nie ma aż tak przełomowych odkryć jak w przypadku rat równych, aczkolwiek porównanie efektu nadpłat dla rat malejących vs raty równe będzie bardzo ciekawe. Na początku zerknijmy na liczby dla kredytu hipotecznego z ratami malejącymi.

Kredyt 1 – nadpłaty typu „niższa rata, stałe nadpłaty”:

- Suma odsetek – 398.760 PLN

- Oszczędności na odsetkach względem braku nadpłat – 202.907 PLN

- Okres spłaty w latach – 22,5 lat / 270 miesięcy

Kredyt 2 – nadpłaty typu „niższa rata, rosnące nadpłaty”:

- Suma odsetek – 252.280 PLN

- Oszczędności na odsetkach względem braku nadpłat – 349.386 PLN

- Okres spłaty w latach – 11,0 lat / 132 miesięcy

Kredyt 3 – nadpłaty typu „krótszy okres kredytowania”:

- Suma odsetek – 350.506 PLN

- Oszczędności na odsetkach względem braku nadpłat – 251.161 PLN

- Okres spłaty w latach – 17,5 lat / 210 miesięcy

W przypadku kredytu hipotecznego z ratami malejącymi warto pokusić się o dwa komentarze.

O ile w przypadku kredytu hipotecznego z ratami równymi, nadpłata typu „niższa rata, rosnące nadpłaty” oraz „krótszy okres kredytowania” dawały dokładnie ten sam efekt, w przypadku raty malejącej już tak nie jest.

W przypadku nadpłaty typu „krótszy okres kredytowania” wysokość nadpłaty oraz wysokość raty kapitałowej jest stała w czasie. Nie zmieniamy wysokości raty kapitałowej tylko skracamy adekwatnie harmonogram. Stąd relacja nadpłaty i raty kapitałowej jest stała w czasie.

Z kolei w przypadku nadpłaty typu „niższa rata, rosnące nadpłaty” wysokość nadpłaty rośnie w czasie a wysokość raty kapitałowej maleje w czasie. Przy czym nadpłata rośnie szybciej niż spadek raty kapitałowej. Wynika to z faktu, że nadpłata rośnie o uzysk na odsetkach wynikający zarówno z samej nadpłaty oraz raty kapitałowej a rata kapitałowa maleje wyłącznie o efekt nadpłaty rozłożony w czasie na okres kredytowania.

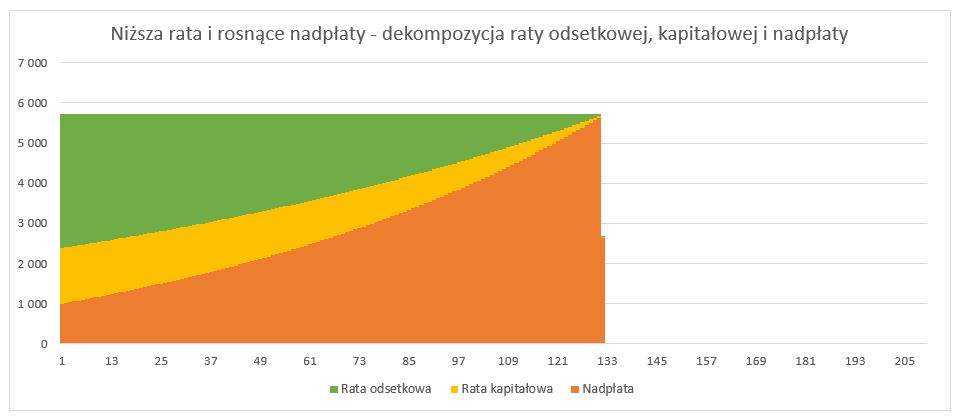

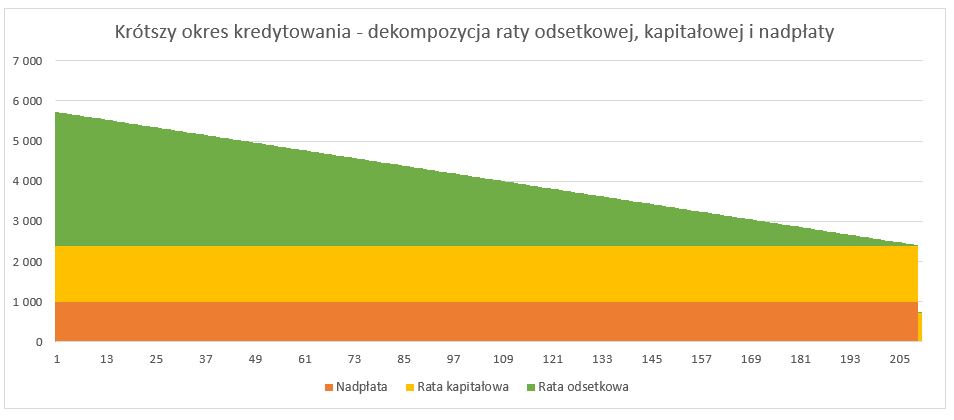

Jeżeli powyższy akapit jest mało zrozumiały to wizualizacja na wykresach powinna ułatwić zrozumienie zagadnienia. Najpierw wykres dla nadpłaty typu „niższa rata, rosnące nadpłaty”.

Teraz wykres dla nadpłaty typu „krótszy okres kredytowania”.

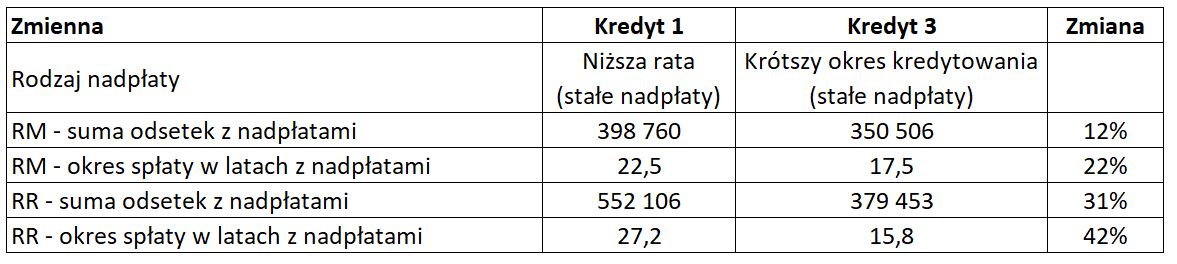

Drugi komentarz dotyczy różnicy w odsetkach pomiędzy nadpłatami typu „niższa rata, stałe nadpłaty” oraz nadpłaty typu „krótszy okres kredytowania”. W przypadku raty malejącej nie ma aż tak dużej różnicy jak ma to w przypadku z ratami równymi zarówno dla okresu kredytowania jak i oszczędności na odsetkach. Dla ułatwienia zbiorę te liczby jeszcze raz w jedno miejsce w formie tabelki.

W przypadku raty równej mamy uzysk aż o 42% na okresie kredytowania (spadek z 27,2 lat na 15,8 lat) oraz spadek aż o 31% na odsetkach (spadek z 552.106 PLN na 379.453 PLN).

W przypadku raty malejącej uzysk wynosi już „tylko” 22% na okresie kredytowania (spadek z 22,5 lat na 17,5 lat) oraz spadek „tylko” o 12% na odsetkach (spadek z 398.760 PLN na 350.506 PLN).

WNIOSKI

Rata malejąca sama w sobie powoduje, że szybciej spłacamy kapitał przez co łącznie płacimy mniej odsetek w okresie kredytowania. W związku z tym efekt nadpłat w liczbach względnych oraz bezwzględnych nie jest aż tak spektakularny jak w przypadku rat równych. Jednakże to właśnie wybór rat malejących w połączeniu z nadpłatami pozwoli na minimalizację odsetek w całym okresie kredytowania. Poniższa tabelka dobrze podsumowuje łączne koszty odsetkowe w podziale na rodzaje rat oraz rodzaje nadpłat.

Zobaczmy, że gdybyśmy wybrali wariant najgorszy, czyli raty równe i nigdy nie dokonali nadpłaty to łącznie zapłacimy odsetki w wysokości 820.776 PLN. Sama zmiana raty równej na ratę malejącą spowoduje, że suma odsetek zmaleje do wysokości 601.667 PLN, czyli spadek aż o 219.110 PLN.

Dla rat równych wykonując nadpłaty możemy sumę odsetek obniżyć do kwoty 552.106 PLN (nadpłata typu niższa rata) lub nawet do 379.453 PLN (inne rodzaje nadpłat).

Dla rat malejących wykonując nadpłaty możemy sumę odsetek obniżyć nawet do kwoty 252.280 PLN, jeżeli będzie stosować nadpłatę typu „niższa rata, rosnące nadpłaty”.

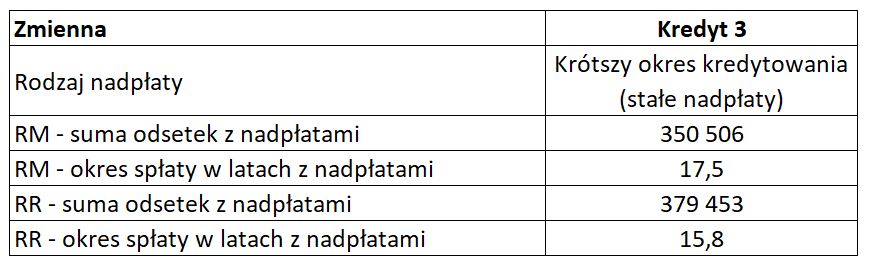

NADPŁATY – KRÓTSZY OKRES KREDYTOWANIA

ANALIZA

Na koniec ciekawostka dotycząca nadpłaty typu krótszy okres kredytowania. Spójrzcie na poniższą tabelkę. Wybierając raty równe spłacimy kredyt hipoteczny szybciej (15,8 lat vs 17,5 lat) ale zapłacimy więcej odsetek (379.453 PLN vs 350.506 PLN). Dosyć nieintuicyjne, spłacam kredyt hipoteczny szybciej, ale na końcu płacę więcej odsetek. Dlaczego tak się dzieje?

Na początku spójrzmy na wykres przedstawiający skumulowane nadpłaty oraz raty kapitałowe w czasie.

Wysokość raty kapitałowej w przypadku typu rat malejących będzie stała w czasie. Wysokość raty kapitałowej w przypadku typu rat równych będzie rosła w czasie. O ile wysokość raty kapitałowej w przypadku typu rat równych, kiedyś będzie nawet wyższa niż w przypadku typu rat malejących to dzieje się to bardzo późno.

Zobaczcie, że niebieska linia przebija od dołu pomarańczową linię dopiero w okolicach 162 miesiąca. I dopiero od tego momentu odsetki płacone w ratach równych będą niższa w racie malejącej. Jednakże do czasu spłaty kredytu pozostaje nam już dosyć niewiele czasu. W związku z tym raty równe nie są w stanie „dogonić” rat malejących pod względem uzysku na niższych odsetkach.

WNIOSKI

Muszę się przyznać, że o ile wnioski dla raty równej i malejącej były dla mnie oczekiwane tak ten wniosek już nie był dla mnie oczywisty. Wysokość raty kapitałowej dla typu rat równych rośnie w czasie, ale przyrosty są bardzo wolne. Nie jest ona w stanie wygrać z ratą malejącą, gdzie wysokość raty kapitałowej od początku jest wysoka. Jak widać w świecie finansów „pierwszy na mecie” nie zawsze znaczy wygrany.

Trzeba jednak powiedzieć, że dla niektórych osób taka opcja może być preferowana. Chęć pozbycia się kredytu hipotecznego jak najszybciej dla niektórych może być zbawiennym uczuciem. Komfort psychiczny w zarządzaniu budżetem finansowym jest także bardzo istotnym czynnikiem.

PODSUMOWANIE

Mam nadzieję, że dzięki powyższym analizom lepiej rozumiesz mechanizm nadpłaty kredytu hipotecznego oraz jak on wpływa na Twoje potencjalnie zaoszczędzone pieniądze. To czego nie wydamy, w tym przypadku odsetki płacone bankowi, zostaje w naszej kieszeni.

Szczerze zachęcam, aby pobawić się załączonym poniżej kalkulatorem nadpłat kredytu hipotecznego. Sam z niego korzystałem z tego kalkulaora wiele razy, aby przeanalizować możliwe scenariusze nadpłat oraz ich wpływu na mój kredyt hipoteczny. Opublikowałem także wpis, gdzie na żywym organizmie, czyli moim kredycie hipotecznym, pokazuje ile dotychczas zaoszczędziłem oraz ile potencjalnie zaoszczędzę na odsetkach. Kwoty idą w setki tysięcy złotych (dotychczas zaoszczędzone) oraz w miliony złotych (potencjalne oszczędności)!

A teraz najważniejsze kwestie dotyczące nadpłaty kredytu hipotecznego zebrane w jednym miejscu:

- Im szybciej dokonujemy nadpłat tym lepiej, zapłacimy mniej odsetek.

- Kluczem jest systematyczność. Nawet niskie nadpłaty mogą powodować duży efekt w czasie. Wysokość nadpłaty powinna być dostosowana do naszych możliwości budżetowych.

- Dla kredytu hipotecznego z typem rat równych nadpłata „niższa rata, rosnące nadpłaty” daje ten sam efekt co nadpłata „krótszy okres kredytowania”. Nadpłata typu „niższa rata, rosnące nadpłaty” w razie przejściowych problemów finansowych może ulżyć naszemu budżetowi poprzez zaniechanie nadpłat.

- Dla kredytu hipotecznego z typem rat malejących nadpłata „niższa rata, rosnące nadpłaty” daje najlepszy efekt.

Oczywiście mogą istnieć sytuację, kiedy nadpłata kredytu hipotecznego nie będzie dobrym rozwiązaniem, aczkolwiek powinny to być sytuacje w zdecydowanej mniejszości. Jedną z takich sytuacji może być dokonywanie nadpłat kredytu hipotecznego poprzez wyciągnięcie pieniędzy z poduszki finansowej, poduszka finansowa nie powinna służyć takim celom.

Drugą sytuacją może być dostęp do inwestycji generującej stopy zwrotu wyższe niż nadpłata kredytu hipotecznego. Stopa zwrotu z takiej inwestycji powinna być wyższa niż nasze oprocentowanie kredytu podzielone przez 0,81 (1 – podatek belki), aby „ubruttowić” stopę zwrotu. Dla przykładu, jeżeli oprocentowanie kredytu wynosi 8% to „ubruttowiona” stopa zwrotu wyniesie 9,88% (8% / 0,81). Oczywiście nadpłata kredytu hipotecznego charakteryzuje się praktycznie zerowym ryzykiem, a nasza alternatywna inwestycja na pewno posiada jakieś ryzyko więc ta stopa zwrotu powinna to adekwatnie odzwierciedlać, czyli być jeszcze wyższa o kilka punktów procentowych. Te praktyczno-filozoficzne rozważania zostawiam już do rozważenia indywidualnie.

KALKULATOR EXCEL

Poniżej załączam kalkulator nadpłat kredytu hipotecznego w excelu, w którym możecie sami sprawdzić jaki wpływ mają nadpłaty dla Waszego kredytu hipotecznego. W poniższym kalkulatorze używam następujących skrótów:

- RR – rata równa.

- RM – rata malejąca.

POBIERZ PLIK EXCEL – KALKULATOR NADPŁAT KREDYTU HIPOTECZNEGO

Plik Excel zawiera następujące zakładki:

- Podsumowanie – główna zakładka, która przedstawia porównanie dla czterech przykładowych kredytów. Pola do edycji zaznaczone są na niebiesko.

- Kredyt 1 / Kredyt 2 / Kredyt 3 / Kredyt 4 – szczegółowe wyliczenia dla każdego z kredytów. Najważniejsze dane są pobierane z zakładki „Podsumowanie” (te na niebiesko).

- WIBOR – historyczne wartości WIBOR 3M, WIBOR 6M oraz stopy referencyjnej NBP.

Kredyt hipoteczny – dlaczego spłaciłem go tak szybko? [Case Study]

Spłaciłem kredyt hipoteczny w 3 lata i 10 miesięcy. Jest to dla mnie osobiście bardzo duże osiągnięcie, które zamyka pewien etap w moim życiu i jednocześnie otwiera nowy. W tym wpisie dowiesz się, dlaczego spłaciłem kredyt hipoteczny tak szybko oraz co to dla mnie znaczy.

Kredyt hipoteczny – symulacja nadpłat [Excel]

Dzięki nadpłatom kredytu hipotecznego już zaoszczędziłem ponad 100 tys. PLN a w całym okres kredytowania mogę zaoszczędzić nawet około 1 mln PLN! Na przykładzie mojego kredytu hipotecznego pokazuje kilka symulacji oraz potencjalny zakres oszczędności jaki mogę uzyskać w praktyce dzięki nadpłatom.

Kredyt hipoteczny – symulacje przedpłat [Excel]

Dzięki przedpłatom kredytu hipotecznego mogę zaoszczędzić nawet 816 tys. PLN. Na przykładzie mojego kredytu hipotecznego pokazuje trzy scenariusze oraz możliwy zakres oszczędności. Nawet małe ale regularne przedpłaty mogą mieć niezwykłe rezultaty w długim okresie.

Cześć, analizuje twoj plik Excela w telefonie bo aktualnie nie mam dostępu do komputera i nie zgadza mi się opcja nr 3. Przy zmianie oprocentowania wartość początkowa raty kredytu jest zablokowana jakby na 8%. Na pozostałych jest zmienna a tu jakby cały czas to samo. Nie mam aktualnie możliwości prześledzenia formul na telefonie, ale jak byś znalazł chwilę to poproszę. Bardzo fajny wpis i powiem szczerze długo szukałem kalkulatora w tak przystępnej i zarazem prostej formie. Dzięki i powodzenia w nadplatach!

Cześć Przemo,

Dzięki za czujność!

Rzeczywiście jakimś cudem w opcji nr 3 oprocentowanie było wpisane na „sztywno” w zakładce z przeliczeniami, nie pobierało wartości wpisanej w zakładki „Podsumowanie”.

Excel naprawiony, wstawiłem zaktualizowany plik na stronę więc pobierz jeszcze raz i zerknij czy teraz działa (nawet na telefonie).

Dziękuje za słowa „przystępnego i zarazem prostej formie”, właśnie do tego dążyłem. Miód na moje uszy :).

P.S. Ja już swój kredyt nadpłaciłem do końca w grudniu, od stycznia nie robię nadpłat 🙂

O, a ja właśnie kilka dni temu pobrałem tego Excela i zauważyłem właśnie, że arkusz „Kredyt 3” się nie aktualizuje, , ale zmieniłem sztywne 8% na wartość =Podsumowanie!D4 i jest OK. 😀

Akurat dzisiaj wróciłem się do artykułu, żeby sprawdzić, czy wyciągnąłem z tych moich wyliczeń takie same wnioski jak Ty tutaj. Dzięki bardzo, to bardzo przydatne.

Z ciekawości – można wiedzieć, dlaczego w tym roku zaprzestałeś już nadpłat?

Marek,

Dokładnie tyle wystarczyło aby to naprawić, podpiąć wartość do zakadki PODSUMOWANIE.

W tym roku przestałem nadpłacać bo już spłaciłem kredyt hipoteczny, czyli nie ma czego nadpłacać. Proste 🙂

Dobrze słyszeć, że wpis/kalkulator przydaje się innym osobom, taki był właśnie cel!

Świetny blog. Sam artykuł jest wspaniale napisany. Niczym forma dobrego sprawozdania.

Jakbym czytał pracę ze studiów: założenia, przebieg, wnioski i załączniki.

Jak mam możliwość to podsyłam znajomym. Niestety jest to wiedza warta promowania i nie wiedzieć czemu, ale wśród doradców kredytowych mało/w ogóle nie znana.

Rafał,

Bardzo dziękuje za ciepłe słowa, naprawdę to wiele znaczy! Z jednej strony bardzo mnie cieszy, że ten wpis podsyłasz znajomym ale z drugiej strony tak jak napisałeś, szkoda że niestety jest to „wiedza warta promowania”.

Pół żartem pół serio, myślałem aby zostać „doradcą kredytowym”, już kilku osobom pomagałem w tej kwestii (nie w papierkowej robocie, ale w wyborze dobrego kredytu dopasowanego do ich potrzeb).

Najważniejsze, że wpis się przydaje 🙂

Cześć. Fajnie, że ktoś porusza tak ważne tematy jak nadpłaty kredytu hipotecznego. Mi brakowało kalkulatora, który musiałem sam przygotować. Kwestia jest taka, że niektóre banki biorą najpierw odsetki, które są naliczane za każdy dzień. Tym samym nadpłata dzień po racie to odsetki wynoszą już x*1 dni, które pomniejsza nam naszą nadpłatę. Na szczęście pomniejszają część odsetkową następnej raty. Mechanizm ten trochę krzyżuje plany nadpłatowe a także obarcza nas obowiązkiem comiesięcznego pilnowania terminów i składania wniosku o zaksięgowanie nadpłaty. Zastanawiam się czy to nie celowy zabieg próbujący zniechęcić do potencjalnych nadpłat. Bank o którym piszę to mBank.

Cześć Max,

Niestety jak mawia przysłowie „co bank to obyczaj” :). Nie ma co ukrywać, że nadpłaty powodują mniejszy zysk dla banku. Są banki co bardzo usilnie chcą zniechęcić do robienia nadpłat i są banki, które w niczym nie przeszkadzają.

Ja wybierając bank, w którym zaciągałem swój kredyt hipoteczny brałem pod uwagę kwestię „łatwości” robienia nadpłat czyli

1) Możliwość zrobienia tego przez aplikację (bez jakiejkolwiek papierologii czy składanie oświadczeń / załączników)

2) Brak opłaty za nadpłaty

Co do kwestii poruszanej przez Ciebie zgadzam się w pełni, że jest to niewygodne i trochę upierdliwe jest pilnowanie terminów. Tam gdzie miałem kredyt czyli w ING całość nadpłaty szła na spłatę kapitału, niezależnie od dnia wykonania nadpłaty. Co do robienia nadpłaty dzień po płatności raty, o ile jest to trochę niewygodne to już nie ma się tutaj czego specjalnie czepiać. Odsetki w wysokośći x*1 dzień są niskie (ok 3% całości raty odsetkowej w danym miesiącu) a i tak byłyby do zapłacenia. Moje skromne zdanie – do przebolenia :).

I dzięki za miłe słowa, celem tego artykułu było właśnie danie konkretnego narzędzia (za darmo, bo dostęp do wiedzy jest bardzo istotny) do wykorzystania przez inne osoby aby mogły lepiej zaplanować swoje finanse osobiste.

Powodzenia w nadpłatach!

To mój drugi kredyt. Pierwszy był w CHF jak człowiek nic nie wiedział o finansach. Teraz mam bezpieczną ratę na poziomie 1500 zł i plan nadpłaty każdej raty początkowo o 1500 a finalnie o 3000 i zamiast w 15 lat to skończyć w 4 😀

Super ambitny plan spłacić kredyt w 4 lata ale warty dązenia. Życzę powodzenia i wytrwałości! Mogę z doświadczenia powiedzieć, że bez kredytu hipotecznego jest tak jakoś o wiele przyjemniej :).