WSTĘP

Ten wpis będzie pierwszym w ramach krótkiego cyklu traktującym szeroko o dywidendach oraz inwestowaniu dywidendowym. Mam w planach następujące wpisy:

- Wady i zalety inwestowania dywidendowego – to jest właśnie ten wpis, który czytasz.

- Przegląd pierwszego polskiego ETF dywidendowego czyli BETA ETF Dywidenda Plus.

- Przegląd 275 spółek dywidendowych na GPW.

Chciałem napisać wpis o tematyce inwestowania dywidendowego z bardzo prostego powodu. Sam chciałbym taki portfel stworzyć. Miałem zamiar zacząć budować portfel dywidendowy już w tym roku aczkolwiek plany planami a życie życiem. Nie znaczy to jednak, że temat całkowicie odpuściłem. Jest to dobry czas aby spisać wszystkie przemyślenia i za kilka miesięcy będę mógł wrócić do tych wpisów „na gotowe”.

Poniżej opisuje najważniejsze wady i zalety inwestowania dywidendowego z perspektywy nazwijmy to „strategicznej”. Można by wymienić jeszcze kilka dodatkowych wad i zalet ale mają one dla mnie charakter bardziej „operacyjny”, jak np. selekcja spółek dywidendowych lub regularność wypłaty dywidendy. Z tymi kwestiami „operacyjnymi” zmierzymy się w kolejnych wpisach.

ŹRÓDŁA WIEDZY

W tym wpisie będę odnosił się do różnych źródeł, tutaj jest ich pełna lista. Zaznaczam, że wrzuciłem także źródła, do których nie odnosiłem się bezpośrednio w wpisie aczkolwiek uważam, że warto się z nimi zapoznać, jeżeli ktoś zaczyna myśleć o inwestowaniu dywidendowym.

Wszystkie źródła odnoszą się do indeksu S&P 500 oraz spółek dywidendowych notowanych na giełdzie w USA. Tam jest odpowiednio długa historia danych do przeprowadzania takich analiz, niestety na GPW dopiero tworzy nam się historia spółek dywidendowych.

- Hartford Funds – The Power of Dividends: Past, Present, and Future, 2025. Dobra synteza i najciekawsze opracowanie wg mnie. Wszystkie zdjęcia co mają „FIGURE” pochodzą właśnie stąd.

- S&P 500 Dow Jones Indices – S&P 500 Dividend Aristocrats Strategy, lipiec 2025.

- S&P 500 Dow Jones Indices – S&P 500 Dividend Aristocrats The Importance of Stable Dividend Income, marzec 2025

- S&P 500 Dow Jones Indices – A Case for Dividend Growth Strategies, czerwiec 2022

- S&P 500 Dow Jones Indices – Dividend investing and a look inside the S&P Dow Jones Dividend Indices, wrzesień 2013

- Ridgeworth Investments – Dividend Dynamics: Assessing the Benefits of Dividend-Paying Stocks, luty 2011

CO TO JEST DYWIDENDA?

Zacznijmy od samego początku, co jest dywidenda? Dywidenda to po prostu wypłata przez spółkę części zysku jej akcjonariuszom. I tyle, proste prawda? Podział zysku odbywa się adekwatnie do udziału w kapitale/akcjonariacie spółki. Czyli jak spółka decyduje się przeznaczyć łącznie 100 PLN na dywidendy a my posiadamy 10% akcji tej spółki to dostaniemy 10 PLN brutto dywidendy.

Dla spółek notowanych na giełdzie procedura wypłaty dywidendy odbywa się w uproszczeniu w następujący sposób (bez wchodzenia we wszystkie niuanse prawne jak wypłata dywidendy z zysku z lat poprzednich lub kapitału zapasowego):

- Sporządzenie i zatwierdzenie sprawozdania finansowego przy założeniu, że zysk za ostatni rok jest dodatni.

- Podjęcie decyzji o sposobie podziału zysku i wypłacie w formie dywidendy, najczęściej w formie uchwały w trakcie walnego zgromadzenia.

- Ustala się dzień dywidendy, tj. dzień na podstawie, którego ustala się kto ma prawo do otrzymania dywidendy. Jeżeli dniem dywidendy jest 8 sierpnia 2025 (piątek) to trzeba nabyć akcje spółki najpóźniej 6 sierpnia 2025 (środa) aby otrzymać dywidendę. Wynika to z rozliczenia transakcji w KDPW, które trwa właśnie 2 dni robocze, tzw. T+2.

- Ustala się dzień wypłaty dywidendy, tj. dzień w którym akcjonariusze otrzymają dywidendę, czyli kiedy kasa wpłynie na ich konto.

- Ważnym pojęciem jest także dzień odcięcia dywidendy. Jest to dzień, w którym kurs akcji zostaje pomniejszony o wartość dywidendy na jedną akcję. Dzień ten wypada 2 dni robocze przed dniem dywidendy, zgodnie z zasadą T+2 w KDPW.

To teraz prosty przykład aby wszystko stało się jasne.

- Spółka X ustala dywidendę w wysokości 10 PLN brutto na jedną akcje.

- Dzień dywidendy to 8 sierpnia 2025 r.

- Dzień wypłaty dywidendy to 22 sierpnia 2025 r.

- Kurs spółki X na koniec sesji 6 sierpnia 2025 r. wynosi 100 PLN, tego dnia następuje odcięcie dywidendy i jest to ostatni dzień na kupno akcji aby otrzymać dywidendę.

- Teoretycznym kursem otwarcia 7 sierpnia 2025 r. spółki X będzie 90 PLN.

MAGIA REINWESTOWANIA DYWIDENDY

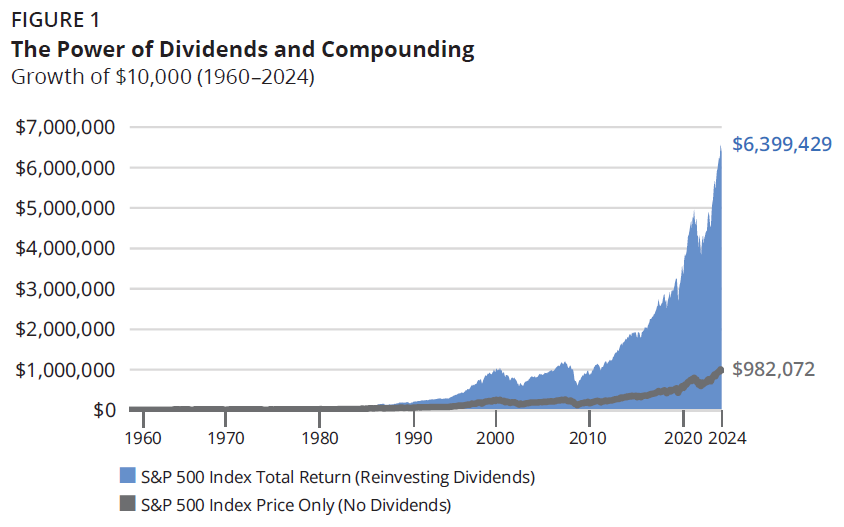

Reinwestowanie dywidend polega na ponownym zakupie akcji spółki po otrzymaniu od niej dywidendy. Po co to robić? Jak się okazuje to właśnie w tym tkwi cała magia tych fantastycznych stóp zwrotu w długim okresie. Na pewno widzieliście wykresy jak reinwestowanie dywidend po prostu wystrzela stopy zwrotu do księżyca, ja też taki pokażę.

Dodatkowo powtórzę wnioski z analizy przeprowadzonej dla S&P 500 w innym wpisie, raz zainwestowane 1000 USD w 1950 w indeks S&P 500 dałoby następujące wyniki w 2023 r.:

- Bez dywidend – wartość inwestycji wyniosłaby 233.701 USD co daje średnioroczną stopę zwrotu 7,8%.

- Z dywidendami – wartość inwestycji wyniosłaby 2.036.800 USD co daje średnioroczną stopę zwrotu 11,0%.

Dzięki reinwestowaniu dywidend w długim okresie pozwalamy aby magia procentu składanego dotknęła także nas.

Skoro wstęp o dywidendach mamy za sobą to spróbujemy teraz odpowiedzieć na filozoficzne pytanie czy inwestowanie dywidendowe ma lub nie ma sensu?

INWESTOWANIE DYWIDENDOWE – WADY

PODATKI

Z perspektywy czysto matematyczno-finansowej w długim terminie inwestowanie dywidendowe polegające na wykorzystaniu dywidendy na cele konsumpcyjne (czyli braku reinwestowania) nie ma sensu. Wynika to z podatku od dywidendy, który w Polsce aktualnie wynosi 19%.

Dla przykładu, kurs spółki X wynosi 1.000 PLN, dywidenda wynosi 10% czyli 100 PLN na akcję, kurs pod odcięciu dywidendy to 900 PLN. My dostajemy 100 PLN brutto pomniejszone o 19 PLN podatku czyli 81 PLN netto. Czyli teraz mamy akcję wartą 900 PLN plus 81 PLN na koncie, razem 981 PLN. Trochę słabo skoro przed chwilą mieliśmy 1.000 PLN w akcji, jednak spółka wypłaciła dywidendę to jesteśmy stratni o podatek w wysokości 19 PLN.

CAŁKOWITA STOPA ZWROTU

Skupianie się tylko na wysokości dywidendy (czy to nominalnej lub procentowej) powoduje, że nie analizujemy całkowitej stopy zwrotu z inwestycji, jaką jest potencjalny wzrost wartości akcji oraz wypłacana dywidenda. Tak samo jak inwestując w nieruchomość powinniśmy analizować całkowitą stopę zwrotu czyli wartość czynszu (dywidendy) oraz zmiany wartości nieruchomości (akcji) w czasie. Pisałem o tym trochę w wpisie tutaj, case study wynajmu na pokoje.

Można zainwestować w spółkę, która wypłaca wysokie dywidendy jednakże jej model biznesowy może już nie być rentowny lub przyszłościowy i w dłuższym okresie ujemna stopa zwrotu na wartości akcji po prostu ubije nam całkowitą stopę zwrotu.

MODEL BIZNESOWY

Pamiętajcie, że dywidendy „same z siebie” nie generują żadnej wartości. To generowanie zysków przez spółkę oraz reinwestowanie potencjalnej dywidendy w długim terminie tworzy wartość w długim terminie dla inwestora.

Dywidendy wypłacane przez spółkę mogę wręcz utrudniać generowanie wartości w długim terminie, jeżeli spółka przeznacza na dywidendy prawie cały wygenerowany zysk. Spółka, która chce się rozwijać może przeznaczyć kasę na kolejne inicjatywy pozwalające na generowanie wartości, takie jak uruchomienie kolejnych linii produkcyjnych, ekspansję, inwestycje kapitałowe, etc. Zamiast tego kasa ta trafia do inwestorów, przy okazji trochę nieoptymalnie podatkowo. W długim terminie może to hamować rozwój firmy.

Niech za przykład z naszego podwórka na GPW jako spółki niewypłacającej dywidendy i dynamicznie się rozwijającej posłuży DINO. Przytoczę tutaj stanowisko DINO dotyczące wypłat dywidendy aktualne na dzień publikacji wpisu.

Dino Polska realizuje swoją strategię wzrostu poprzez dynamiczny, organiczny rozwój sieci marketów Dino.

W okresie ostatnich 5 lat obrotowych Zwyczajne Walne Zgromadzenie Spółki podejmowało decyzję o niewypłacaniu dywidendy, a na rozwój sieci Dino Spółka przeznaczyła całość generowanych zysków.

Polityka w zakresie wypłaty dywidendy w przyszłości będzie w miarę potrzeby podlegać przeglądowi przez Zarząd Dino Polska, a decyzje w tej sprawie będą podejmowane z uwzględnieniem szeregu różnych czynników dotyczących Spółki, w tym: planów ekspansji, perspektyw dla dalszej działalności, zapotrzebowania na środki pieniężne, sytuacji finansowej, przyszłych zysków, wskaźników zadłużenia oraz wymogów prawa w tym zakresie.

Poniżej wklejam wykres kursu akcji DINO co bardzo ładnie ilustruje powyższe stwierdzenie.

Inny przykład to oczywiście spółki technologiczne, które z reguły przeznaczają cały wypracowany zysk na kolejne inwestycje i (potencjalnie) dynamiczny rozwój.

INWESTOWANIE DYWIDENDOWE – ZALETY

Skoro inwestowanie dywidendowe „nie ma sensu” to dlaczego w ogóle warto inwestować dywidendowo? Jak się okazuje jest kilka zalet inwestowania dywidendowego, zarówno w wymiarze finansowym jak i psychologicznym.

STOPA ZWROTU

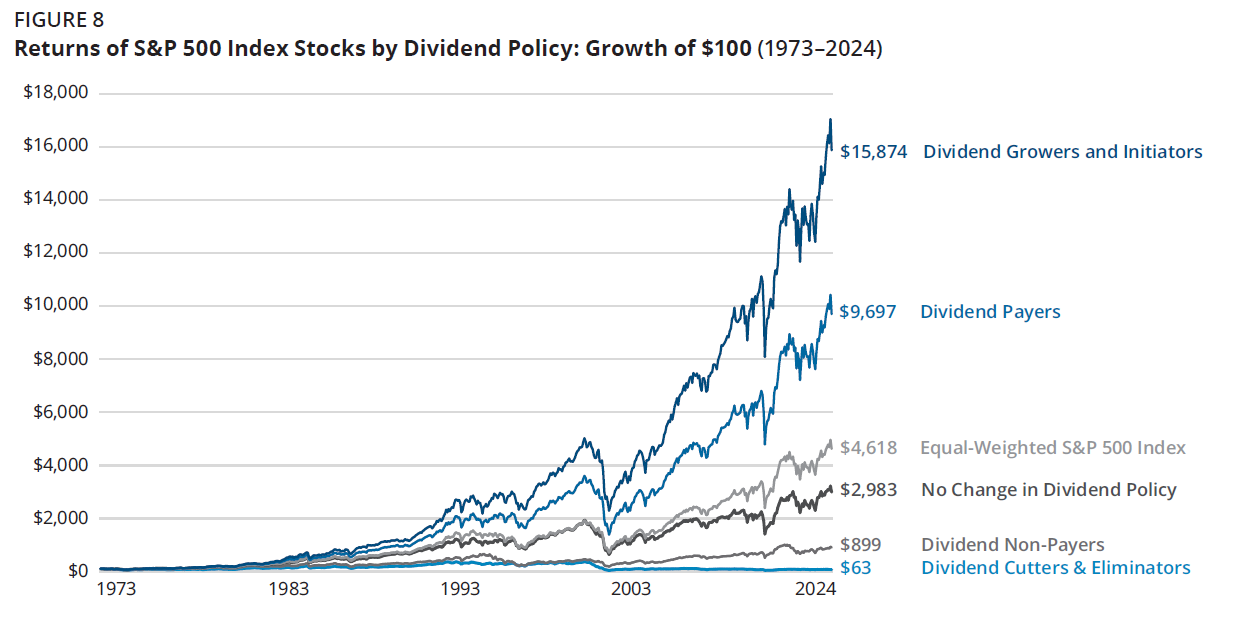

Jest badanie, które pokazują że to właśnie inwestowanie dywidendowe (oraz ich reinwestowanie) pozwala na generowanie wyższych stóp zwrotu niż sam indeks S&P 500. Pięknie przedstawia to poniższy wykres, na którym podzielono spółki z indeksu S&P 500 na następujące grupy, względem dywidendy na akcje:

- Dividend non-payers – spółki, które nie płaciły dywidendy w ostatnich 12 miesiącach.

- Dividend payers – spółki, które płaciły dywidendy w ostatnich 12 miesiącach, podzielono je dalej na 3 podgrupy:

- Dividend grower and initiators – spółki, których dywidendy rosły w czasie.

- No change in dividend policy – spółki, których dywidendy były stałe w czasie.

- Dividend Cutters & Eliminators – spółki, których dywidendy malały w czasie.

Tak wyselekcjonowane grupy spółek następnie porównano z samym indeksem S&P 500 typu total return czyli uwzględniającym reinwestowanie dywidend w okresie od 1973 r. do 2024 r. Jak się okazało spółki wypłacające dywidendę a w szczególności te spółki, których wartość dywidendy rosła w czasie przegoniły indeks S&P 500.

Spółki regularnie wypłacające rosnącą dywidendę osiągnęły średnioroczną stopę zwrotu równą 10,24%, względem 7,65% dla indeksu S&P 500. To jest bardzo duża różnica w inwestowaniu długoterminowym.

Gdyby historia lubiła się powtarzać to należałoby inwestować tylko w spółki, które regularnie wypłacały rosnącą dywidendę. Jak to zjawisko wytłumaczyć słowno-muzycznie? Można próbować odpowiedzieć, że spółki z regularnie rosnącą dywidendą radzą sobie lepiej niż szeroki rynek. Spółki, które konsekwentnie zwiększają i wypłacają dywidendy to są dojrzałe przedsiębiorstwa z dobrym biznesem, który już przetrwał kilka kryzysów i prawdopodobnie jest w stanie przetrwać kolejne kryzysy w przyszłości. Takie „dojne krowy”.

Można by w tym momencie stwierdzić „super, weźcie moje pieniądze i ładujcie w spółki dywidendowe”. Warto jednak trochę krytycznie spojrzeć na powyższe badanie, bowiem zostało przeprowadzone na danych historycznych od 1973 do 2024 roku.

Jak to pokazywałem w tym wpisie, w latach 1970-1990 dywidendy były bardzo wysokie, powyżej średniej długoterminowej. Ostatnie 10-20 lat to duży spadek wypłacanej dywidendy oraz duże zmiany spółek wchodzących w skład indeksu S&P 500, w szczególności zmiany w tych spółkach które są główną siłą napędową wzrostów S&P 500. Teraz dominują spółki technologiczne.

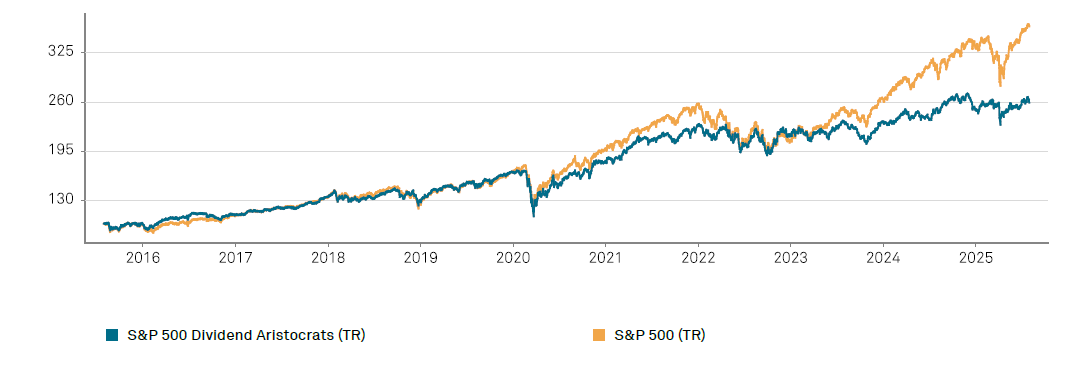

Gdyby popatrzeć na okres tylko ostatnich 10-20 lat to już wygląda to inaczej. Indeks S&P 500 Dividend Aristocrats Total Return (czyli spółki regularnie wypłacające rosnące dywidendy) w zakresie stóp zwrotu przegrywa z indeksem S&P 500 Total Return. Niestety poniższy wykres nie jest dobrze zaprezentowany na osi Y ale można z dobrym przybliżeniem powiedzieć, że indeks S&P 500 Dividend Aristocrats Total Return osiągnął niższą średnioroczną stopę zwrotu o ok 2%. W przybliżeniu wyliczłem to jako [1 + (1 – 260/350)] ^ (1/11).

Niestety trudno jest zestawić ze sobą powyższe dwa wykresy ponieważ badają one inną populację spółek oraz inny okres. Pokusiłbym się o dwa dosyć niemrawe wnioski:

- Stopa zwrotu spółek wypłacających rosnące dywidendy może odbiegać na plus jak i minus od indeksu szerokiego rynku o ok 2-3 punkty procentowe, kluczowa wydaje się selekcja spółek.

- Struktura stopy dywidendy oraz struktura indeksu szerokiego rynku bardzo zmieniła się w czasie. Dzisiejszy szeroki indeks jest zdominowany (kapitalizacja) przez spółki technologiczne a dzisiejsze dywidendy są o wiele niższe niż te w poprzednim wieku.

Czy niższa stopa zwrotu może być zaletą? Jeżeli zestawimy to w parze z niższą zmiennością to może tak być dla bardziej konserwatywnego inwestora o czym piszę poniżej.

NIŻSZA ZMIENNOŚĆ

Inwestowanie dywidendowe generalnie charakteryzuje się niższym ryzykiem. Pamiętajcie, że porównuję tutaj szeroki indeks rynku oraz spółki dywidendowe z rynku amerykańskiego. Gdybyśmy wykonali to samo ćwiczenie na rynku polskim to moglibyśmy otrzymać zupełnie inne wyniki.

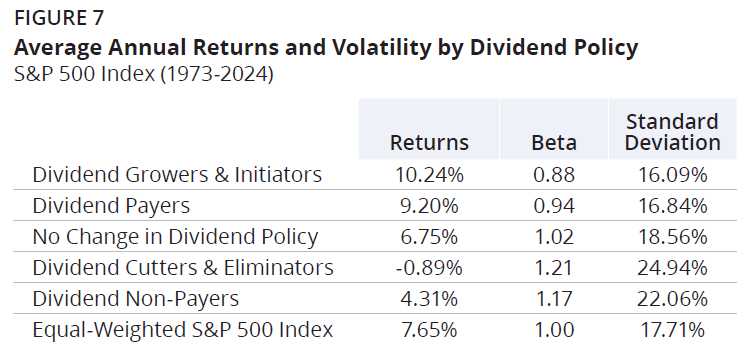

Poniższa tabelka porównuje odchylenie standardowe oraz współczynnik beta pomiędzy spółkami dywidendowymi a indeksem S&P 500. Dla przypomnienia:

- Odchylenie standardowe – im wyższa wartość tym wyższe ryzyko (zmienność), więcej o tym pisałem w tym wpisie.

- Współczynnik beta:

- Beta większa od 1 oznacza akcje bardziej ryzykowne niż indeks.

- Beta równa 1 oznacza akcje ryzykowne tak jak indeks.

- Beta mniejsza od 1 oznacza akcje mniej ryzykowne niż indeks.

- Dla przykładu, jeżeli beta spółki wynosi 1,5 to oznacza to, że przy ruchu indeksu o 5% (zarówno na plus lub minus) to kurs spółki zmieni się o 7,5% (także na plus lub minus).

Spółki regularnie wypłacające rosnącą dywidendę osiągnęły:

- Współczynnik beta równy 0,88, względem 1 dla indeksu S&P 500.

- Odchylenie standardowe równe 16,09%, względem 17,71% dla indeksu S&P 500.

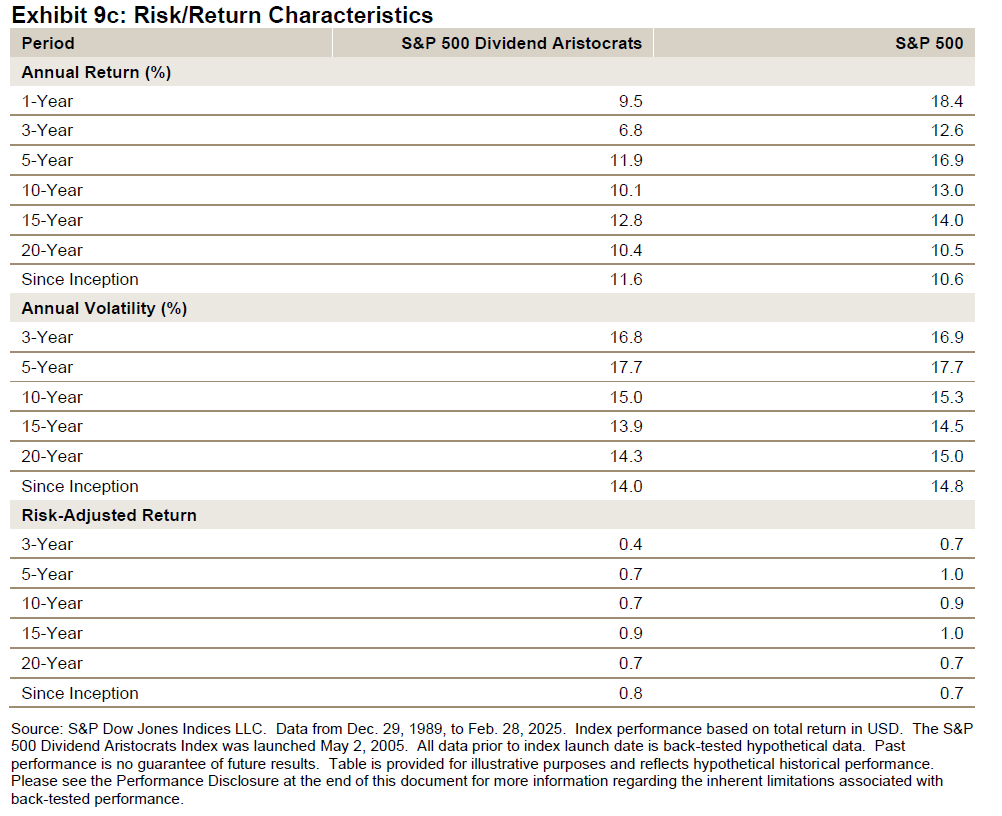

Poniżej jest porównanie profilu ryzyka dla indeksu S&P 500 Dividend Aristocrats oraz S&P 500. Jak widać w okresie ostatnich 10-20 lat zarówno stopy zwrotu jak i zmienność spółek dywidendowych jest trochę niższa niż indeksu S&P 500. Szczerze mówiąc te różnice nie wydają się aż tak duże, żeby nie uzyć słowa, że są „kosmetyczne”. Są okresy, gdzie widać niższą zmienność spółek dywidendowych, jednakże w relacji stopa zwrotu do ryzyka to spółki dywidendowe wypadają trochę gorzej lub podobnie jak indeks S&P 500.

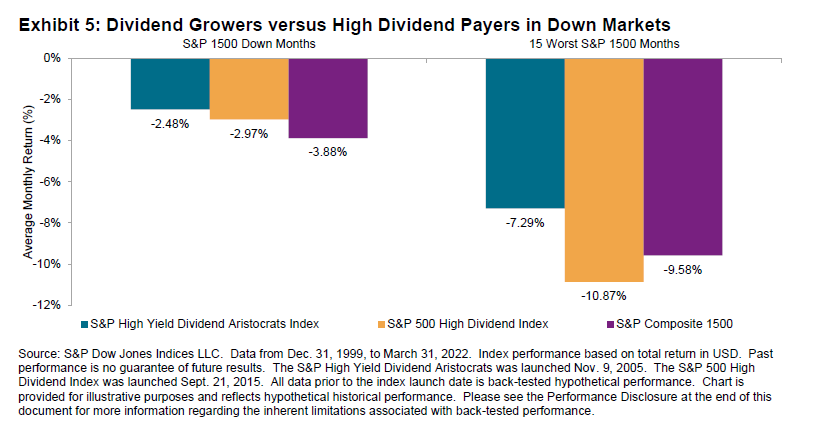

Zmienność oraz ryzyko można analizować na wiele sposobów. Może wykresem, który lepiej zobrazuje niższą zmienność będzie popatrzenie tylko na okresy spadków. Poniższy wykres przedstawia średnie miesięczne stopy zwrotu z indeksów spółek dywidendowych oraz indeksu S&P 1500 w okresie od 1999 do 2022 w podziale na a) okres kiedy indeks S&P 1500 zaliczał spadki oraz b) okres najgorszych 15 miesięcy spadków.

Zachęcam do przejrzenia załączonych źródeł na początku wpisu od S&P 500 Dow Jones Indices. Jest tam o wiele więcej tabelek i wykresów jak spółki dywidendowe zachowują się w okresie kiedy rynek dołuje. Podsumowując, zmienność ogólnie dla spółek dywidendowych jest trochę niższa niż dla szerokiego rynku. Inwestowanie dywidendowe w okresie spadków na giełdzie powinno odnotować istotnie niższe straty niż szeroki indeks.

PSYCHOLOGIA INWESTOWANIA

W inwestowaniu długoterminowym (czego jestem zwolennikiem) bardzo istotna jest psychologia inwestowania. Innymi słowy nie jest „aż tak ważne” w co i jak inwestujemy ale ważne jest to czy jesteśmy w stanie wytrwać w naszej strategii, czyli czy jesteśmy w stanie przetrzymać krach giełdowy i nie sprzedać akcji w dołku. Gdybyśmy sprzedawali akcje w okresie krachu giełdowego to nieważne w co i jak inwestujemy, zawsze będziemy tracić pieniądze.

Skoro inwestowanie dywidendowe charakteryzuje się niższą zmiennością niż szeroki indeks S&P 500 to zdecydowanie łatwiej będzie inwestorowi wytrwać w postanowieniu długoterminowego inwestowania. Trudno mi sobie wyobrazić aby ktoś chciał inwestować dywidendowo krótkoterminowo, według mnie to się naturalnie trochę kłóci. Jeżeli łatwiej nam wytrwać w inwestowaniu dywidendowym to zdecydowanie jest to duża wartość dodana takiej strategii.

Oprócz tego dywidendy mają pewien kojący wpływ na inwestora. Spółki dywidendowe dobrej jakości, wypłacają dywidendy nawet w trakcie załamania rynku. Dla początkującego inwestora może to być znak, że wszystko jest „OK” i może nawet zapomnieć o spadkach na giełdzie, kiedy na konto wpływają dywidendy.

PODSUMOWANIE

Inwestowanie dywidendowe jest jak każda inna strategia inwestycyjna. Inwestowanie dywidendowe ma swoje wady i zalety, ważne jest aby je przede wszystkim zrozumieć oraz przemyśleć czy ta strategia inwestycyjna jest dopasowana do naszych potrzeb i profilu inwestycyjnego. Staram się powtarzać, że analizę trzeba zacząć od swojego profilu ryzyka oraz preferencji.

Głównymi zaletami inwestowania dywidendowego to mniejsza zmienność czyli mniejsze ryzyko co powinno pozytywnie wpłynąć na inwestora długoterminowego aby wytrzymał w swojej systematyczności i konsekwencji. Jeżeli otrzymywanie dywidend wpływa na kogoś motywująco do dalszego inwestowania to super (jest to efekt, który trudno przedstawić na liczbach). Dodatkowo zdecydowanie lepiej jest inwestować dywidendowo niż nie inwestować w ogóle.

Wydaje mi się, że inwestowanie dywidendowe zawsze będzie się cieszyć umiarkowaną popularnością, ponieważ ma wiele zastosowań. Inwestowanie dywidendowe może posłużyć nam oczywiście do zbudowania portfela generującego dodatkowe źródło przychodu (cash flow). Na taką konstrukcję portfela mogą decydować się częściej osoby starsze ceniące sobie dodatkowe źródło przychodu.

Ja osobiście mam zamiar rozpocząć inwestowanie dywidendowe, jeszcze nie zacząłem budowy tego portfela i mam nadzieję rozpocząć to w tym lub przyszłym roku. Dla mnie osobiście stworzenie źródła przychodu dzięki inwestowaniu dywidendowemu względem innych przedsięwzięć ma kilka zalet:

- Jest bardzo łatwe operacyjnie – założenie konta maklerskiego oraz kupienia spółek dywidendowych lub ETF na spółki dywidendowych można zrobić w przeciągu 1 dnia nie wstając od biurka za pomocą „kilku kliknięć”. Każdy kto próbował stworzyć inne źródło dochodu niż praca wie, że nie jest to łatwe albo jest bardzo czasochłonne.

- Dywersyfikacja – osiągam już dodatkowe przychody z innych źródeł niż moja normalna praca a te dodatkowe przychody nie są związane z rynkiem kapitałowym. Dzięki temu mogę zdywersyfikować swoje dodatkowe przychody oraz strukturę aktywów (aktualnie posiadam dużo aktywów w nieruchomościach).

- Inwestycja nie wymagająca dużego zaangażowania – trzeba spędzić początkowo trochę czasu na analizie oraz wypracowaniu swojej strategii (co właśnie robię pisząc te wpisy), aczkolwiek dzięki wykorzystaniu ETF można stworzyć strategię polegającą na regularnym kupowaniu tylko jednego ETF. Koniec strategii. Wystarczy ustawić cykliczny przelew na konto maklerskie a potem raz w miesiącu poświęcić maksymalnie 5 minut na kupienie ETF.

- Komfort psychiczny – kolejne źródło przychodu spowoduje u mnie bardzo przyjemny efekt jakim jest pokrycie ponad połowy kosztów życia z innych źródeł niż praca. Musicie uwierzyć mi na słowo, że w takiej sytuacji utrata pracy lub inne zawirowania w życiu powodują, że człowiek się mniej stresuje i pozwala to stąpać lekkim krokiem przez życie. W moim osobistym przekonaniu (nie trzeba się ze mną zgadzać, każdy musi sobie sam to ocenić) jest to warte kosztem niższej całkowitej stopy zwrotu z inwestycji.

Bądźmy jednak realistami, budowa solidnego i dużego portfela dywidendowego to praca na wiele lat i nie jest to łatwe zadanie. Wymaga to systematyczności, konsekwencji w działaniu i długoterminowego podejścia do życia. Nie są to łatwe rzeczy.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

Dywidendy – BETA ETF Dywidenda Plus

W sierpniu 2025 na GPW miał debiut pierwszego ETF dywidendowego o nazwie BETA ETF Dywidenda Plus. W tym wpisie wyjaśnię jak działa BETA ETF Dywidenda Plus, zalety i wady tego ETF oraz sprawdzimy jak kształtowała się historyczna dywidenda.

Inwestycje – plik do śledzenia portfela [Google Sheets]

Do śledzenia moich inwestycji na rynku kapitałowym używam tylko i aż Google Sheets. Pokażę Ci jak łatwo można zbudować prosty plik do śledzenia swoich inwestycji. Google Sheets oznacza automatyzację oraz dostęp do danych na telefonie komórkowym. Dla mnie jest to wszystko czego potrzebuje.