WSTĘP

Jest bardzo dużo stron w internecie gdzie można dowiedzieć się, ile wynosi średnioroczna stopa zwrotu indeksu S&P 500 od ok 1928 r. czyli w okresie blisko 100 lat! Brzmi to świetnie, aczkolwiek mam w głowie następujące problemy z taką obserwacją:

- Długa historia danych jest świetna, aczkolwiek nie widzę żadnego powodu, dla którego miałbym uwzględniać okres międzywojenny oraz II wojny światowej w swojej analizie. Tamten okres bardzo słabo przystaje do „dzisiejszych” realiów.

- Najczęściej moment startu jest ustawiony na 1928 r., który jak napisałem powyżej jest dla mnie aż nazbyt odległy w czasie. Chciałbym zobaczyć kombinację średniorocznych stóp zwrotu w bardzo wielu przekrojach, zarówno w okresach 5Y, 10Y a nawet 50Y dla wielu punktów startu.

- Osobiście bardziej do mnie przemawia średnioroczna stopa zwrotu w okresie ostatnich 30Y-50Y niż z ostatnich 100Y.

- Dosyć często ta średnioroczna stopa zwrotu w okresie blisko 100 lat nie jest dobrze wytłumaczona czym jest. Czy jest po uwzględnieniu dywidend lub bez, czy jest po uwzględnieniu inflacji czy nie. A może oba efekty są policzone jednocześnie?

W związku z tym postanowiłem przeanalizować zmiany indeksu S&P 500 w czasie. Po pierwsze zawsze mam wątpliwości jak coś zostało przeliczone, jeżeli nie ma wystarczającej informacji na temat danych oraz założeń. Po drugie, skoro inwestuje w S&P 500 to jest to dobra okazja, aby dobrze przyjrzeć się temu indeksowi i pogłębić swoją wiedzę na ten temat. Przygotujcie się na dużą liczbę wykresów oraz liczb!

Skupiam się na omówieniu wyników uwzględniając dywidendy, aczkolwiek na samym końcu wpisu dorzucę suche wykresy oraz tabelki w wersji bez dywidend, aby każdy mógł samodzielnie dokonać porównania.

W tym wpisie analizuję TYLKO dane historyczne. Ma mi to pomóc w zrozumieniu jak indeks S&P 500 zachowywał się w czasie i czego można się po nim spodziewać w kontekście ryzyka (utożsamianej jako zmienność). W związku z tym ten wpis NIE odpowiada na poniższe pytania lub im podobne, bo najzwyczajniej w świecie nie znam na nie odpowiedzi:

- Ile będzie wynosił indeks S&P 500 za X lat?

- Ile można zarobić inwestując w indeks S&P 500?

- Kiedy będzie dołek lub górka na indeksie S&P 500?

Wszystkie dane oraz obliczenia znajdziecie w załączonym na końcu pliku Excel.

ZAŁOŻENIA

Poniżej lista założeń na podstawie, których wykonałem analizę S&P 500:

- Dane o S&P 500 – dane roczne na koniec roku (grudzień) bez dywidend od 1950 r. do 2023 r. z portalu stooq.com. Podobno dobrą praktyką (spotkałem się z tym w akademickich dyskusjach) jest wyliczenie średniej na poziomie kwartału i przyjęcie takiej wartości do liczenia zmian w skali roku. Zrobiłem takie ćwiczenie na boku i różnica średniorocznych stopach zwrotu w okresach 30Y-50Y była rzędu 0,1%… Pozwolę, aby te dywagacje zostały w akademickich dyskusjach 🙂

- Dane o dywidendach S&P 500 – dane roczne od 1950 r. do 2023 r. na podstawie obliczeń Robert J. Schiller

- Analizuję dane od 1950 r. do 2023 r. – moment startu przyjąłem oczywiście arbitralnie, 5 lat od zakończenia II wojny światowej wydaje się wystarczającym okresem na „powrót do normalności”. Jest to bardzo dobre założenie na poziomie „trzyma się kupy”. Szczegóły w dalszej części wpisu.

- Stopy zwrotu – są liczone jako brutto, czyli bez uwzględnienia podatków oraz opłat/prowizji naliczanych przez instytucje finansowe.

Z perspektywy polskiego inwestora zdecydowałem się nie uwzględnić poniższych efektów:

- Inflacja USA – po prostu nie jest to adekwatne z perspektywy polskiego inwestora.

- Inflacja Polska – istnieje historia danych w GUS od 1950 r. ale przez blisko połowę tego okresu mieliśmy komunizm oraz transformację gospodarczą, czyli można te dane mówiąc brzydko wyrzucić do kosza. Inaczej wyszłyby nam niezłe „kwiatki”.

- Kurs USD/PLN – nie ma danych historycznych od 1950 r. a jakość danych przed 2000 r. jest po prostu niemiarodajna, bo nasza gospodarka dopiero stawała się „rynkową”. Czyli znowu mamy problem komunizmu i transformacji gospodarczej.

Wszystkie te założenia można podsumować jednym zdaniem. Interesuje mnie taka „goła” stopa zwrotu indeksu S&P 500 przed opodatkowaniem, zarówno w wersji bez uwzględniania (dystrybucja) oraz z uwzględnieniem (reinwestowanie) dywidend. Aczkolwiek tak jak wspomniałem, skupiam się na wynikach z uwzględnieniem dywidend. Wyniki bez dywidend są na samy końcu wpisu.

DYWIDENDY S&P 500

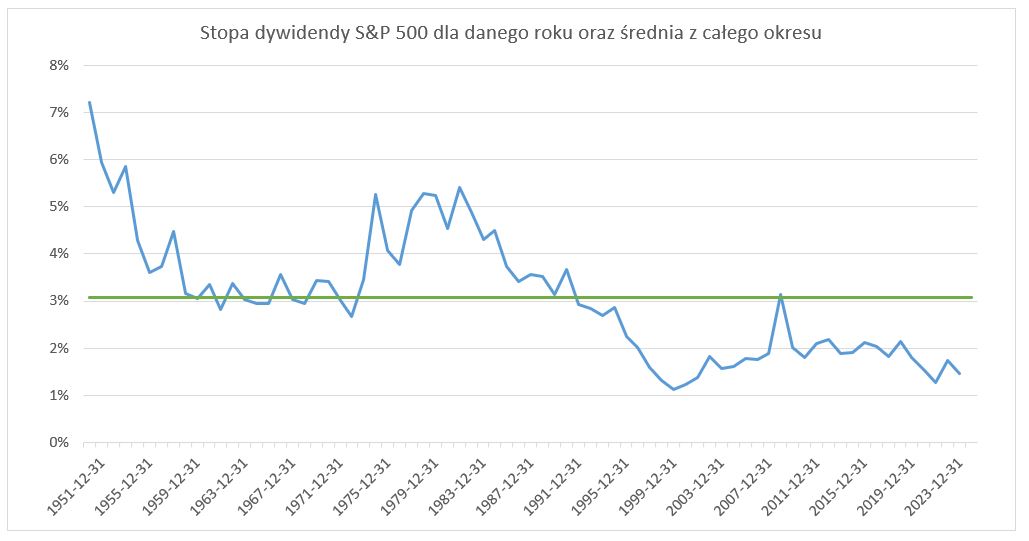

Na początku trzeba wyjść od omówienia dywidend w indeksie S&P 500. Jak widać na poniższym wykresie dawno temu dywidendy z indeksu S&P 500 były bardzo hojne i wynosiły nawet powyżej 5%. Potem spadły one do około 3% aby na początku lat 70 odbić do około 5%. Jednakże od lat 80 stopa dywidendy sukcesywnie spada, aby „szorować” na poziomie poniżej 2% co widać bardzo dobrze już od 2000 r. Ten jednorazowy strzał do 3% to oczywiście 2008 rok, jak zawsze najlepiej jest na dzień przed kryzysem. Średnia stopa dywidendy od 2000 r. wynosi 1,8%.

W analizie stóp zwrotu indeksu S&P 500 reinwestowanie dywidend potrafiło spowodować, że nominalnie wynik końcowy inwestycji był wręcz astronomiczny. Na pewno spotkaliście się ze zdaniem typu „zainwestowane 1000 USD w 1928 r. dzisiaj byłoby warte nawet 10 mln USD”. Dokładnie tak, ale to jest efekt tych dywidend płaconych przed 1980 r. Dzisiaj te dywidendy już nie są tak oszałamiające.

Dla przykładu, raz zainwestowane 1000 USD w 1950 w indeks S&P 500 dałoby następujące wyniki w 2023 r.:

- Bez dywidend – wartość inwestycji wyniosłaby 233.701 USD co daje średnioroczną stopę zwrotu na poziomie 7,8%.

- Z dywidendami – wartość inwestycji wyniosłaby 2.036.800 USD co daje średnioroczną stopę zwrotu na poziomie 11,0%.

Różnica nominalna inwestycji jest wręcz astronomiczna, blisko dziesięciokrotna różnica. Na poziomie średniorocznej stopy zwrotu różnica nie wygląda aż tak oszałamiająco, wynosi „tylko” 3,2% (oczywiście jest to dużo aczkolwiek nie tak oszałamiające jak te mln USD). No i teraz zgadnijcie, ile wynosi średnia stopa dywidendy w tym samym okresie? Dokładnie 3,1%.

Pierwszy wniosek jest następujący. Reinwestując dywidendę możemy się spodziewać, że nasza średnioroczna stopa zwrotu wzrośnie o mniej więcej tyle ile wynosi średnia stopa dywidendy w danym okresie. W sumie nic odkrywczego i można się tego było spodziewać, ale warto to podkreślić. To co jeszcze warto dodać o dywidendach to fakt, że różnica na średniej stopie zwrotu w ETF akumulujący vs dystrybuujący na S&P 500 będzie oscylować wokół średniej wartości dywidendy. Patrząc na dane we wszystkich analizowanych okresach ta różnica zawsze wynosi bardzo blisko 3,1% (szczegóły poniżej).

Drugi wniosek jest taki, że stopy dywidendy są aktualnie bardzo niskie i nic nie zapowiada, aby w najbliższej przyszłości miało się to zmienić. Oczywiście istnieją spółki w indeksie S&P 500, które płacą nawet 5% dywidendy rocznie, ale na moment pisania wpisu jest ich tylko 20, czyli stanowi to ledwie 4% wszystkich spółek w indeksie S&P 500.

W związku z tym różnica pomiędzy inwestycją w ETF akumulujący vs dystrybuujący na S&P 500 będzie się pomniejszać. Sam inwestuję w ETF akumulujący na S&P 500, aczkolwiek nie wykluczam w przyszłości, aby przejść na wersję dystrybuującą, stąd warto wiedzieć co aktualnie dzieje się w dywidendach na S&P 500.

Temat portfela dywidendowego jest w ogóle tematem na osobny wpis, ponieważ gdybym myślał o portfelu dystrybuującym dywidendy to na pewno chciałbym, aby te dywidendy wynosiły więcej niż „marne” 2%, stąd pewnie taki portfel dywidendowy tworzyłbym wykorzystując inne instrumenty.

S&P 500 – ANALIZA OD 1950 Z DYWIDENDAMI

Teraz przechodzimy do sedna analizy indeksu S&P 500. Na początku wyjaśnię co dokładnie liczę oraz na jakie okresy patrzę. Jest to kluczowe, ponieważ w tego typu analizie wystarczy delikatnie zmienić punkt odniesienia i można uzyskać różne wyniki. Ma to głównie wpływ na analizę krótkich okresów, czyli jedno oraz kilku letnich stóp zwrotu, na szczęście w dłuższym horyzoncie wpływ tego jest już bardzo mały.

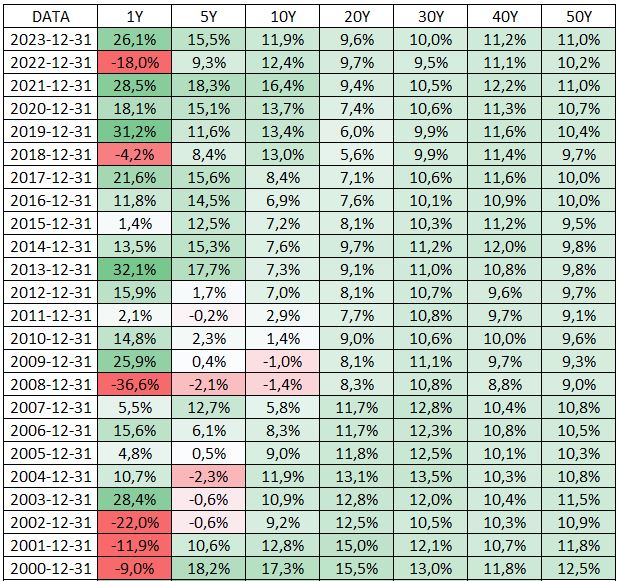

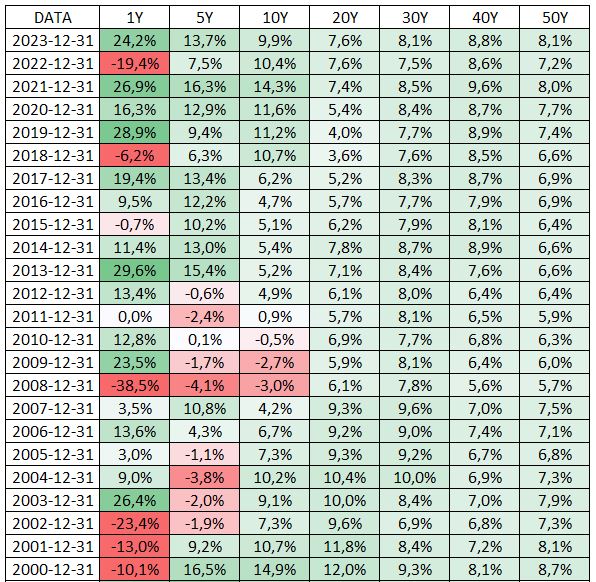

Spójrzcie na poniższą tabelką przedstawiającą zestawienie średniorocznych stóp zwrotu we wszystkich kombinacjach w zależności od badanego okresu:

- Wiersze przedstawiają moment, w którym kończymy inwestycję.

- Kolumny przedstawiają informację o tym jak daleko cofamy się w przeszłość od zakończenia inwestycji (czyli wierszy) w latach. Innymi słowy przedstawiają moment, w którym zaczynamy inwestycję, ale nie jest on wprost pokazany jako data (ponieważ oznacza inną datę dla każdego odpowiadającego wiersza).

Dla doprecyzowania omówię na dwóch przykładach jak interpretować liczby w tabeli:

- Liczba 15,5% na przecięciu wiersza 2023-12-31 oraz kolumny 5Y oznacza, że od 2018-12-31, kiedy wartość indeksu S&P 500 wyniosła 2.507 (bez dywidend) do 2023-12-31, kiedy wartość indeksu S&P 500 wyniosła 4.770 (bez dywidend), średnioroczna stopa zwrotu już po uwzględnieniu dywidend wyniosła 15,5%.

- Liczba 10,6% na przecięciu wiersza 2020-12-31 oraz kolumny 30Y oznacza, że od 1990-12-31, kiedy wartość indeksu S&P 500 wyniosła 330 (bez dywidend) do 2020-12-31, kiedy wartość indeksu S&P 500 wyniosła 3.756 (bez dywidend), średnioroczna stopa zwrotu już po uwzględnieniu dywidend wyniosła 10,6%.

Tak policzone oraz zaprezentowane dane będą stanowiły podstawę do dalszej szczegółowej analizy. Skupimy się na analizie indeksu S&P 500 dla poszczególnych horyzontów inwestycji – 1Y / 5Y / 10Y / 20Y / 30Y / 40Y / 50Y.

Muszę doprecyzować jeszcze jedną ważną rzecz na przykładzie horyzontu inwestycji 1Y oraz 50Y. Oczywiście dla horyzontu inwestycji 1Y mamy aż 73 obserwacje od 1950 r. aż do 2023 r. Dla horyzontu inwestycji 50Y mamy już „tylko” 24 obserwacje od 1950 r. do 2023 r. Wynika to z tego, że ostatni rok, z którego mogę cofnąć się o 50 lat wstecz do 1950 r. jest właśnie 2000 r. i taki zakres postanowiłem pokazać w powyższej tabelce. Cała tabela wyszła bardzo duża więc trudno by ją tutaj wkleić w całości, wszystkie dane można zobaczyć w załączonym niżej pliku Excel. Wszystkie wykresy poniżej będą uwzględniały pełną historię danych od 1950 r., przy czym jak wyjaśniłem przed chwilą, im dłuższy horyzont inwestycji tym mniej obserwacji.

Teraz jak już wszystko jest (miejmy nadzieję) jasne to możemy przejść do analizy danych w postaci zbiorczej na wykresach.

STATYSTYKI OPISOWE

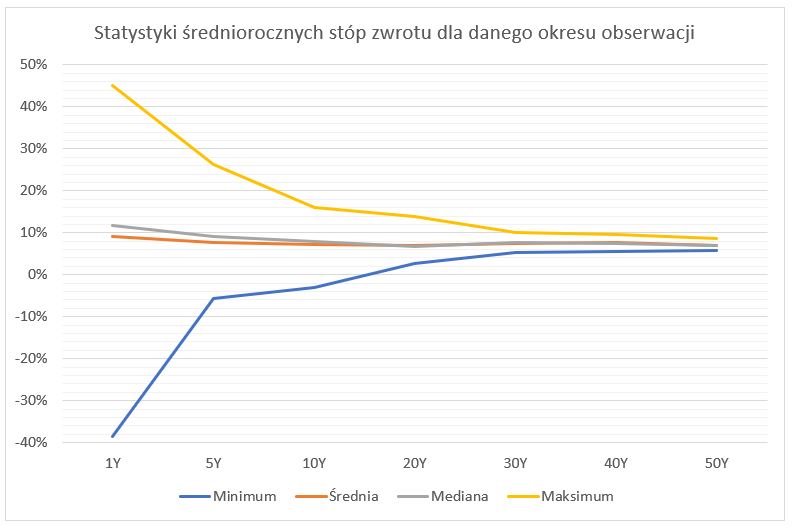

Na początek zaczniemy od pokazania standardowych statystyk opisowych dla indeksu S&P 500, które pomimo swojej prostoty dają bardzo dużo informacji. Będą to minimum / mediana / średnia / maksimum dla wszystkich okresów obserwacji.

Zobaczcie na poniższym wykresie, że jakimś „dziwnym trafem” im dłuższy okres obserwacji tym bardziej wszystkie wartości statystyk opisowych schodzą się do jednego punktu. Jakby jakaś magiczna siła niczym grawitacja ściągała je do jednego punktu.

Na tym wykresie bardzo dobrze widać czym jest zmienność w okresie obserwacji 1Y. W indeksie S&P 500 mogą być lata naprawdę ponadprzeciętnych wzrostów sięgających nawet 50% (aczkolwiek były to late 50 ubiegłego wieku) ale mogą zdarzyć się także lata o ponadprzeciętnych spadkach blisko -40% (całkiem niedawny kryzys z 2008 r.). Zmienność 1Y stóp zwrotu jest bardzo duża, która to stopniowo zanika wraz z wydłużeniem okresu obserwacji. Zobaczcie, że:

- Wartości minimum i maksimum mają coraz mniejsze pasmo odchyleń i zbiegają do wartości średniej oraz mediany.

- Wartości średniej oraz mediany dla każdego z okresu obserwacji trzymają się na w miarę stałym poziomie około 10%.

Mnie ten wykres urzeka swoją prostotą oraz płynącym z niego wnioskiem. Przy długim horyzoncie inwestycji, inwestując nawet w ryzykowne instrumenty możemy to ryzyko zmienności minimalizować (nie mylić z brakiem ryzyka!). Tak naprawdę już horyzont inwestycji w granicach 5Y-10Y pozwala dosyć istotnie ograniczyć nasze ryzyko. Horyzont inwestycji powyżej 10Y pozwala nam z dużym prawdopodobieństwem oczekiwać stopy zwrotu na „średnim” poziomie.

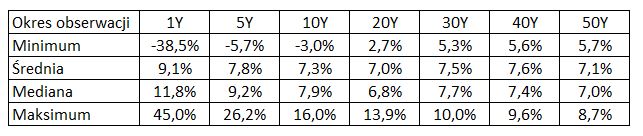

Poniżej tabelka dla osób preferujących liczby zamiast wykresu.

ROZKŁAD ŚREDNIOROCZNYCH STÓP ZWROTU

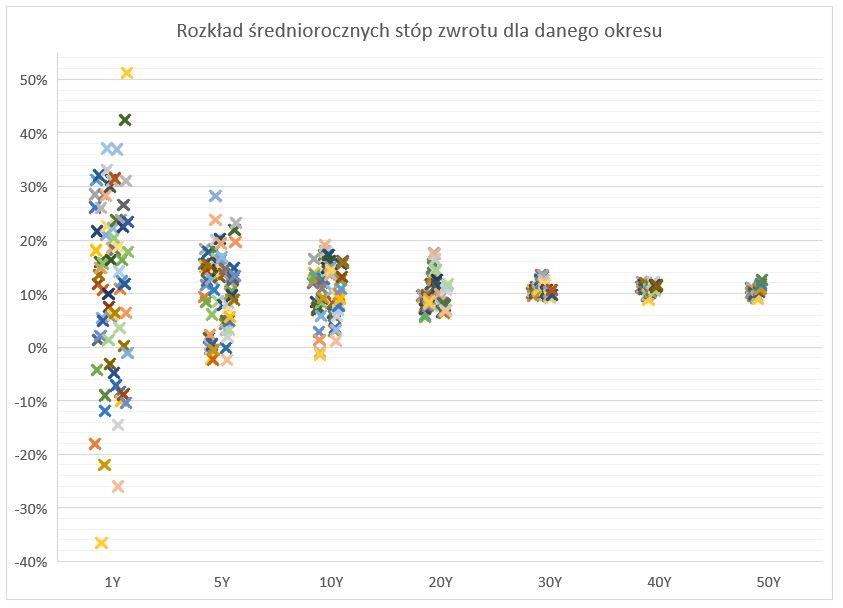

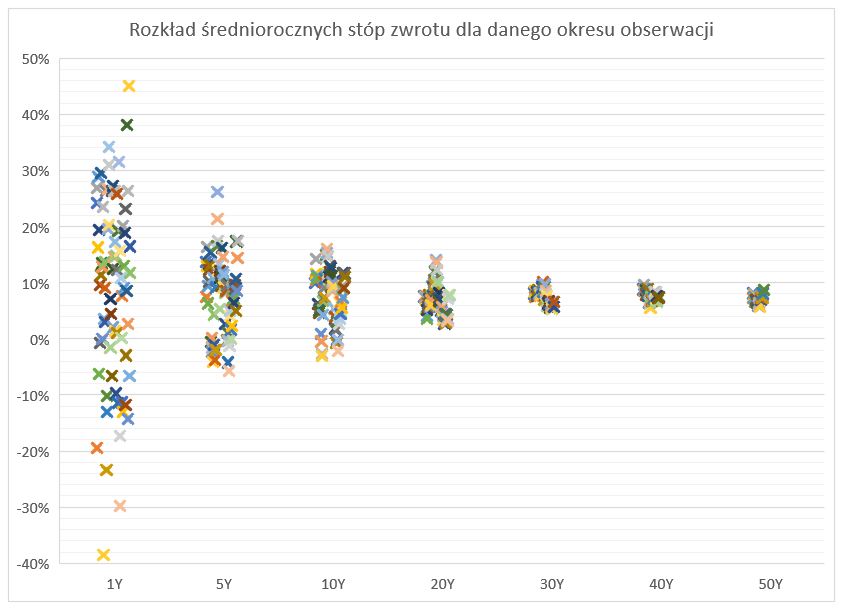

Teraz spróbujmy zejść na większy poziom szczegółu dla indeksu S&P 500. Wykres ze statystykami opisowymi jest bardzo ładny, aczkolwiek mam wielką pokusę, aby go rozagregować na poszczególne obserwacje. Otrzymamy wtedy rozkład średniorocznych stóp zwrotu dla danego okresu.

Powyższy wykres wspaniale pokazuje możliwy (historyczny!) zakres odchyleń poszczególnych obserwacji średniorocznych stóp zwrotu. Pomimo, że średnia oczekiwana stopa zwrotu na indeksie S&P 500 jest na podobnym poziomie dla każdego okresu obserwacji, to zmienność jest tym niższa in dłuższy horyzont obserwacji.

Wspaniale to widać od 30Y okresu obserwacji, kiedy średnioroczne stopy zwrotu po prostu nie chcą się oderwać od danego punktu. To tak jakbyśmy grali w rzutki, przy czym dla okresu obserwacji 1Y wykres wygląda tak jakby grał w niego ktoś mocno zamroczony alkoholem a dla okresu obserwacji 30Y / 40Y / 50Y mamy profesjonalistę w rzutki  .

.

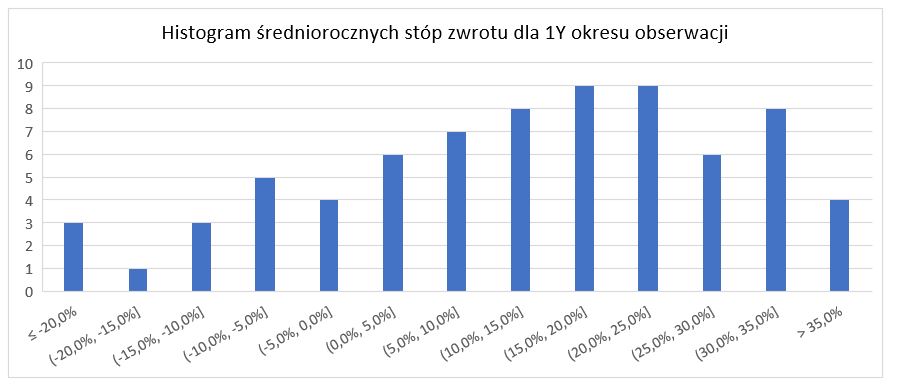

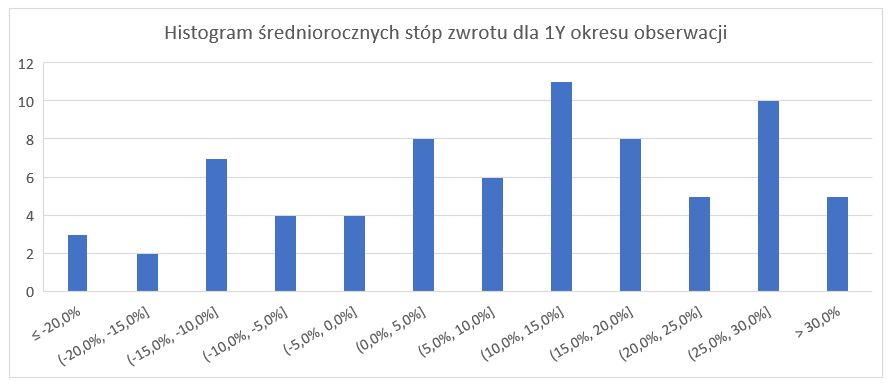

Dla fanów wykresów dorzucam jeszcze histogramy dla okresów obserwacji 1Y / 5Y / 10Y. Myślałem, aby tej sekcji w ogóle nie dodawać, ponieważ na tym etapie histogram średniorocznych stóp zwrotu nie wnosi wiele, ale stwierdziłem, że może dla kilku osób będzie to pomocne więc wrzucę suche wykresy bez większego opisu. Dla dłuższych okresów obserwacji histogramy nie mają sensu, bo prawie wszystkie liczby oscylują na tym samym poziomie w okolicach średniej rynkowej.

Histogram dla 1Y okresu obserwacji.

Histogram dla 5Y okresu obserwacji.

Histogram dla 10Y okresu obserwacji.

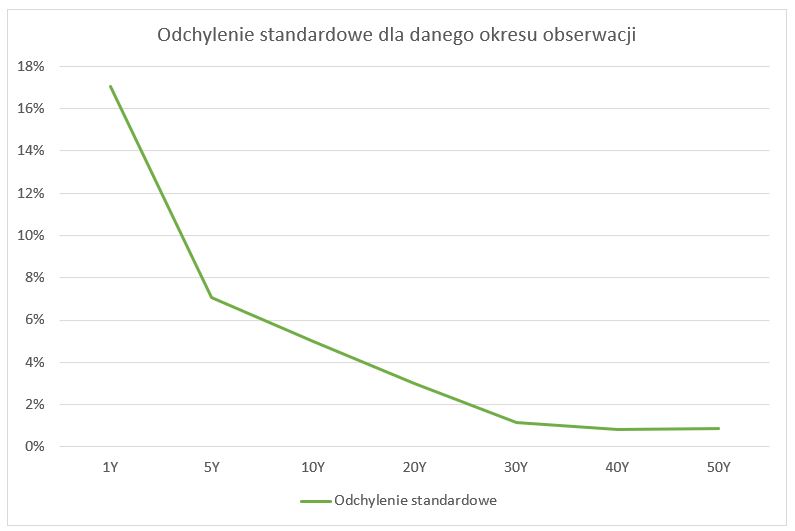

ZMIENNOŚĆ / RYZYKO

Powyższe wykresy dobitnie pokazują jak w długim okresie można minimalizować zmienność inwestycji (powtarzam, nie mylić z brakiem ryzyka!), zwiększając nasze prawdopodobieństwo na osiągnięcie średniej stopy zwrotu. Średniej, czyli takiej ile oferuje rynek, na poziomie ok 10%. No dobrze, wszystko to brzmi fajnie ale ile ta zmienność wynosi? Czy da się ją zmierzyć? A no da się.

Jednym ze standardowych sposób na mierzenie zmienności jest odchylenie standardowe i można przyjąć, że jest to najbardziej uniwersalna miara. Oczywiście istnieją inne miary, ale ja osobiście odchylenie standardowe bardzo lubię. Nie będę tu się na ten temat szerzej rozwodził, ale dla mnie osobiście ryzyko oznacza zmienność, czyli odchylenie od średniej lub oczekiwanego scenariusza co można mierzyć właśnie za pomocą odchylenia standardowego.

Poniższy wykres wspaniale podsumowuje to co wcześniej widzieliśmy, czyli im dłuższy horyzont inwestycji tym niższa zmienność.

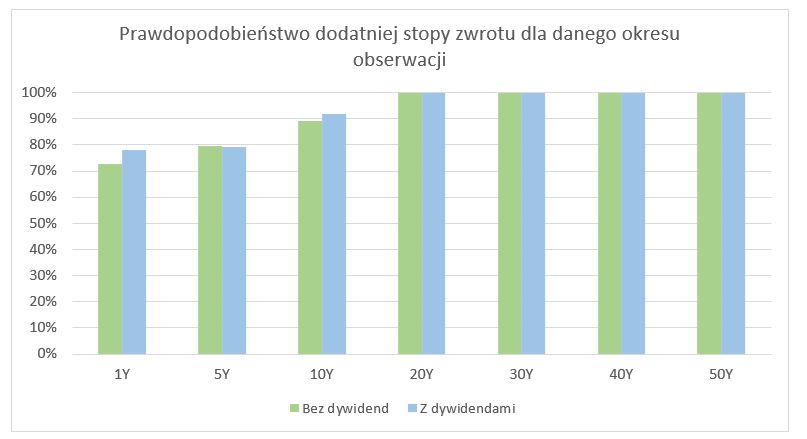

PRAWDOPODOBIEŃSTWO DODATNIEJ STOPY ZWROTU

Wiemy już, że im dłuższy horyzont obserwacji tym niższa zmienność i tym większe prawdopodobieństwo na osiągnięci średniej stopy zwrotu. Można zadać sobie jeszcze inne bardzo ciekawe pytanie. Ile wynosi prawdopodobieństwo osiągnięcia dodatniej stopy zwrotu (czyli większej od zera) w danym okresie obserwacji inwestując w indeks S&P 500?

Jak się okazuje prawdopodobieństwo to jest generalnie całkiem duże i bardzo szybko rośnie aż do 100%! Poniższy wykres przedstawia wyniki zbiorcze dla inwestowania z dywidendami oraz bez dywidend. Dla obu wersji osiągnięcie dodatniej stopy zwrotu na indeksie S&P 500 mamy „zapewnione” już przy 20Y okresie obserwacji, prawdopodobieństwo na podstawie danych historycznych(!) wynosi 100%.

W tym miejscu trzeba zaznaczyć bardzo ważną rzecz. Nikt tak naprawdę nie wie jaka będzie przyszłość oraz jakie będą stopy zwrotu na indeksie S&P 500. Ten wykres nie mówi na jaką średnią stopę zwrotu można liczyć. Ten wykres mówi o jakiekolwiek dodatniej średniej stopie zwrotu na indeksie S&P 500. Może to być zarówno 0,5% jak i 25%.

Wniosek jednak jest bardzo jasny, im dłuższy horyzont inwestycji tym inwestor ma naprawdę spore szanse na osiągnięcie dobrego (dodatniego!) wyniku z inwestycji.

PODSUMOWANIE

Zabierałem się za taką analizę S&P 500 od bardzo dawna, ale zawsze brakowało mi na nią czasu. Dla mnie osobiście jest to bardzo cenna analiza a wnioski z tej analizy są ponadczasowe. Jako inwestor generalnie nie mamy wpływu na stopy zwrotu w inwestycjach giełdowych (pomijam jakieś skrajne przypadki na niepłynnych rynkach). To na co mamy wpływ to prowizje (np. poprzez wybór nisko kosztowego ETF) oraz horyzont inwestycji, czyli moment rozpoczęcia oraz zakończenia inwestycji.

Im dłuższy horyzont inwestycji tym:

- Niższe ryzyko inwestycji, rozumiane jako niższa zmienność. Pamiętajcie, że ryzyko nadal istnieje i w pełni nie da się go wyeliminować!

- Wyższe prawdopodobieństwo osiągnięcia średniej stopy zwrotu. Pamiętajcie, że ta historyczna średnia stopa zwrotu może zmieniać się w czasie.

O ile wnioski są bardzo proste i ładnie to wszystko brzmi to… bardzo trudno to zrealizować w praktyce. Patrząc na powyższe wnioski to tak naprawdę inwestując trzeba robić… nic! Wystarczy inwestować w długim terminie i można o wszystkim zapomnieć. Jak to w życiu bywa, łatwo się mówi.

Temat zmienności generalnie jest bardzo ciekawy i może nas doprowadzić do pewnego paradoksu na poziomie psychologicznym. Inwestorzy przeważnie boją się zmienności, bo może ona spowodować straty. Jednakże bez zmienności nie da się osiągnąć zysków! Zmienność działa w obie strony, na plus i na minus. Wyobraźcie sobie, że kupujecie aktywo o zerowej zmienności. Dla takiego aktywa cena nigdy się nie zmieni czyli nie ma możliwości aby na takiej inwestycji zarobić. W związku z tym zmienność jest czymś z czym każdy inwestor musi się oswoić a nawet polubić. Większość inwestorów nie lubi zmienności, ale nie da się bez niej żyć :).

Oprócz tego, powyższa analiza pośrednio potwierdza inne badania, że im szybciej zainwestujemy pieniądze tym lepiej. Im dłużej (szybciej) będziemy „na rynku” tym lepiej, nasze pieniądze szybciej zaczną pracować w długim terminie po średniej stopie zwrotu. Zamiast wstrzymywać się z inwestycją, wyczekiwać „dobrego momentu” lub rozkładać inwestycję na raty (czyli tzw. uśrednianie) lepiej zainwestować tu i teraz. W praktyce jednak wiele osób (w tym ja) co miesiąc dokłada do swojego portfela inwestycyjnego, ponieważ nie ma innej opcji. Czas działa na naszą korzyść i jest najlepszym przyjacielem inwestora. Czas pozwala pieniądzom pracować i minimalizować zmienność.

W wpisie dotyczącym słynnego zakładu Warrena Buffeta o 1 mln USD (tak naprawdę dotyczącym prowizji) przytaczam słowa pana John’a Boogle, który jest autorem bardzo uniwersalnych (wręcz ponadczasowych) porad, które pięknie wpisują się w klamrę zamykającą ten wpis (moje wolne tłumaczenie w nawiasach):

- Invest you must (trzeba inwestować).

- Give yourself all the time you can (procent składany jest Twoim przyjacielem).

- Have rational expectations about future returns and be mentally prepared for declines (miej racjonalne oczekiwania co do przyszłych zwrotów oraz badź przygotowany mentalnie na spadki).

- Rely on simplicity…simplicity above all (prostota ponad wszystko).

- No matter what happens, stay the course (niezależnie od wydarzeń, trzymaj się swojej strategii).

PLIK EXCEL

Poniżej załączam plik MS Excel, który przedstawia wszystkie dane opisane w niniejszym wpisie.

POBIERZ PLIK EXCEL – ANALIZA S&P 500

S&P 500 – ANALIZA OD 1950 BEZ DYWIDEND

Tutaj zamieszczam już tylko suche wykresy bez komentarza dla S&P 500 bez dywidendy.

Średnioroczne stopy zwrotu w zależności od okresu obserwacji.

{kind=link}

{kind=link}

Rozkład średniorocznych stóp zwrotu

Histogram dla 1Y okresu obserwacji

{kind=link}

Histogram dla 5Y okresu obserwacji

Histogram dla 10Y okresu obserwacji

Odchylenie standardowe

S&P 500 – analiza ryzyka od 1950 r. [Excel]

Jak bardzo ryzykowny jest indeks S&P 500? Przeanalizujemy indeks S&P 500 wyłącznie w kontekście szeroko rozumianego ryzyka. Przyjrzymy się bliżej takim miarom jak odchylenie standardowe, maksymalne obsunięcie kapitału oraz czas powrotu na szczyt.

IKZE – wybór domu maklerskiego oraz ETF [Excel]

Obszernie wyjaśniam swoją strategię inwestycyjną na emeryturę, kryteria wyboru domu maklerskiego oraz klasy aktywów. Założę konto IKZE w domu maklerskim BOSSA oraz będę inwestować w ETF na indeks S&P 500.

Inwestycje – zakład Warrena Buffetta [Excel]

Inwestowanie może wydawać się skomplikowane. Jednakże dzisiaj są już sposoby, aby uczynić inwestowanie bardzo proste. Fundusze ETF z całego świata, robodoradcy, etc. Należy jednak zawsze pamiętać, że jednym z najgorszych wrogów inwestora indywidualnego są prowizje. Bardzo dobrze pokazuje to historia zakładu Warrena Buffetta, który założył się o 1 mln USD, że indeks S&P 500 pobije aktywnie zarządzane fundusze.