WSTĘP

Moim skromnym zdaniem debiut BETA ETF Dywidenda Plus na GPW ma ogromne znaczenie dla polskiego rynku kapitałowego. BETA ETF Dywidenda Plus to pierwszy polski(!) ETF dywidendowy, który ma bardzo prosty i ciekawy mechanizm wypłaty dywidend co kwartał. Coś czego jeszcze żadna spółka dywidendowa notowana GPW nie robi a w USA jest niemalże standardem.

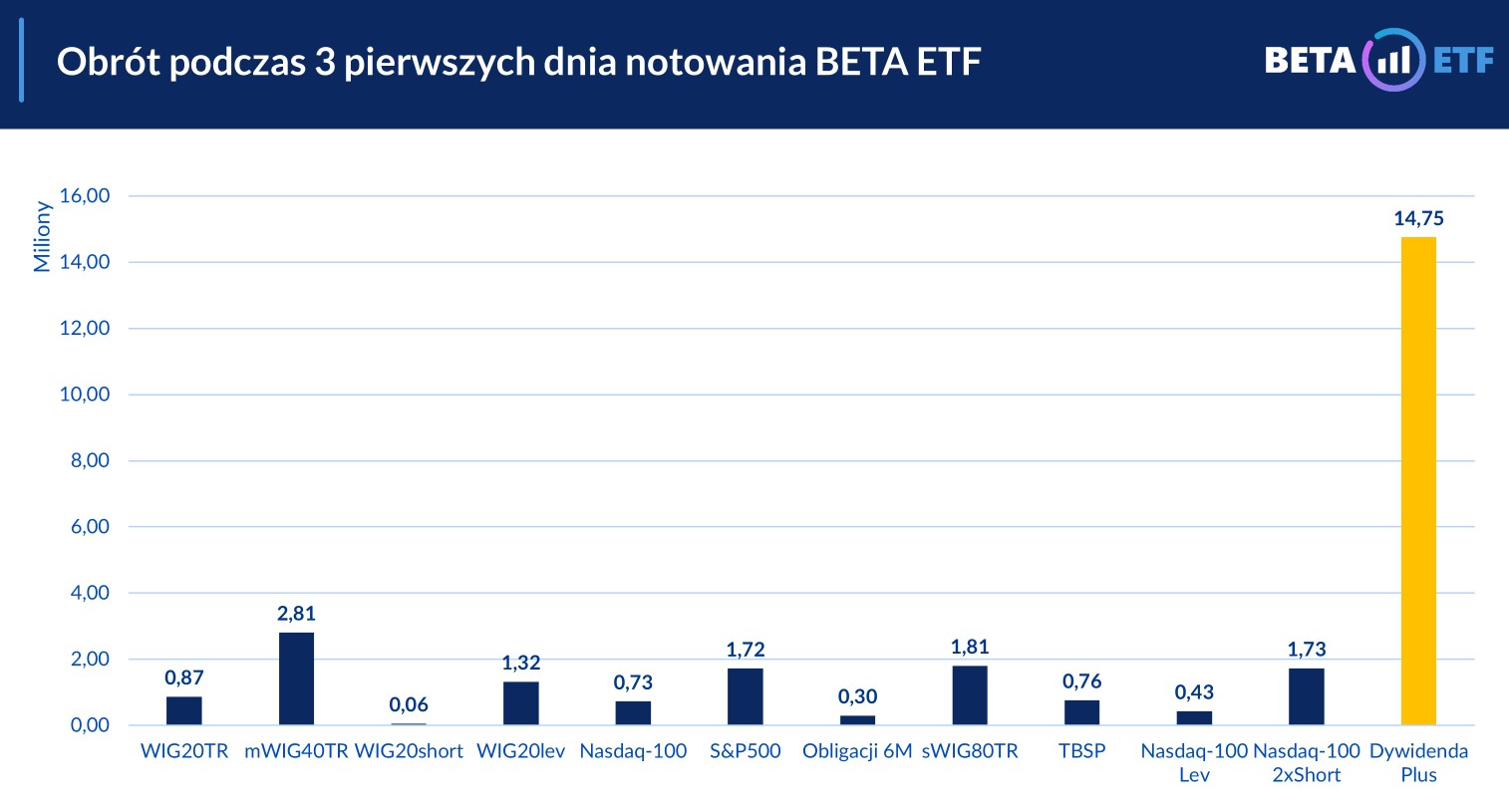

Poza ciekawym produktem jakim jest BETA ETF Dywidenda Plus, sam ETF może przyczynić się do promocji długoterminowego i pasywnego inwestowania na GPW. Debiut był dużym sukcesem o czym świadczy obrót w 3 pierwszych dniach notowań ETF w stajni BETA ETF. BETA ETF Dywidenda Plus zdeklasował pozostałe ETF wprowadzone na GPW.

BETA ETF Dywidenda Plus jest czymś czego od zawsze brakowało na GPW. Inwestowanie dywidendowe ma swoich zwolenników i jest to zdecydowanie produkt, którym powinni się zainteresować. W tym wpisie omówimy po kolei następujące tematy:

- Indeks WigDivplus – jest to nowy indeks utworzony przez GPW Benchmark, na którym oparty jest BETA ETF Dywidenda Plus. Ten rozdział przedstawia fakty.

- Konstrukcja BETA ETF Dywidenda Plus – szczegóły ETF w tym jak działa mechanizm kwartalnych wypłat. Ten rozdział przedstawia fakty.

- Dywidendy BETA ETF Dywidenda Plus – spróbujemy odpowiedzieć na pytanie czy ETF płaci „dobre” dywidendy. Ten rozdział ma charakter analityczny oraz tłumaczy moje subiektywne podejście do dywidend, idź od razu tutaj jeżeli poprzednie tematy są Ci znane.

Moja prywatna opinia o BETA ETF Dywidenda Plus znajduje się na końcu wpisu w podsumowaniu.

ŹRÓDŁA WIEDZY

Zanim przejdziemy do meritum tego wpisu to poniżej zamieszczam linki do istotnych źródeł informacji.

- Strona Agio Funds czyli zarządzającego BETA ETF Dywidenda Plus

- Prezentacja BETA ETF Dywidenda Plus udostępniona przez Agio Funds

- Strona GPW Benchmark o WigDivplus

- Regulamin Rodziny Indeksów Giełdowych GPW Benchmark – zawiera szczegółowe zasady konstrukcji indeksów dywidendowych w rozdziale 8

INDEKS WIGDIVPLUS

KONSTRUKCJA INDEKSU WIGDIVPLUS

Indeks WIGdivplus jest publikowany od 3 lutego 2025 roku a kryteria doboru spółek do indeksu są następujące:

- Stopa dywidendy powyżej 2% w bieżącym roku.

- Wypłata dywidendy na przestrzeni ostatnich 3 lat lub 4 z ostatnich 5 lat.

- Spółka musi być zaklasyfikowana do indeksu WIG20, mWIG40 lub sWIG80. Oznacza to, że w indeksie może być maksymalnie 140 spółek.

Jest to bardziej elastyczny mechanizm niż w przypadku indeksu WigDiv, gdzie kryterium doboru spółek jest jedynie wypłata dywidendy każdego roku przez ostatnie 5 lat. Ma to na celu nie usuwanie spółek z indeksu w przypadku:

- Potencjalnych czarnych łabędzi jak COVID.

- Potencjalnych zawieszeń wypłaty dywidendy przez banki na „prośbę” KNF (nie będę tutaj tłumaczył szczegółowego mechanizmu, ale np. co roku GPW ustala kryteria wypłaty dywidendy przez banki).

Kolejnym krokiem jest ustalenie wagi spółki wchodzącej do indeksu WigDivplus. Tutaj jest pewna nowość gdyż waga spółki jest wyznaczana na podstawie dwóch komponentów:

- Liczby akcji w wolnym obrocie, tzw. free float.

- Stopy dywidendy.

Tak wyznaczona waga jest następnie ograniczona maksymalnie do 10%.

W przeciwieństwie do indeksu WigDiv, w którym waga spółki zależy jedynie od liczby akcji w wolnym obrocie, indeks WigDivplus koryguje liczbę akcji w wolnym obrocie o stopę dywidendy. Chodzi o to aby spółki z małą liczbą akcji w wolnym obrocie ale z wysokimi dywidendami nie były „karane” niskim udziałem w indeksie.

Mechanizm doboru spółek i ustalenia ich wag w indeksie WigDivplus ma na celu zapewnienie elastyczności i ciągłości spółek wchodzących do indeksu. Ideą jest aby nie wyrzucać dobrej spółki dywidendowej z indeksu z uwagi na okres COVID lub inne jednorazowe zdarzenie, bo jej powrót wymagałby 5 lat zgodnie z metodyką indeksu WigDiv.

Pomimo, tego że indeks oficjalnie został opublikowany 3 lutego 2025 r. to GPW Benchmark przeliczyło indeks historycznie aż do 31 grudnia 2014 r. Dzięki temu można sprawdzić jak zachowywał się indeks w różnych okresach na GPW.

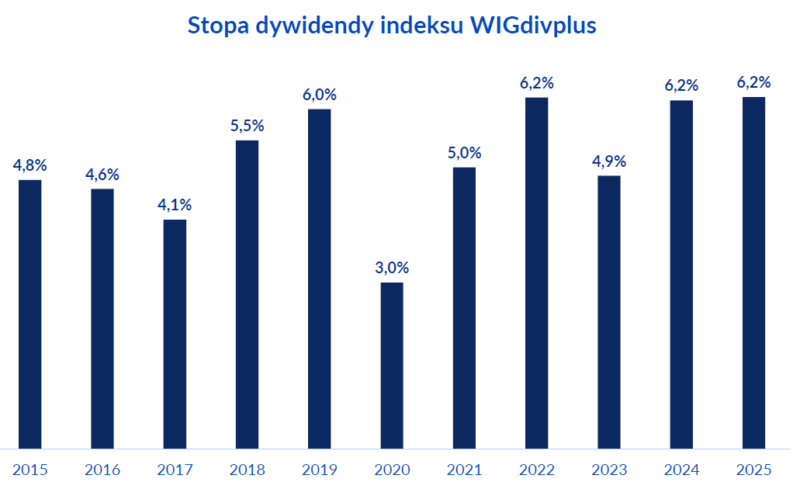

HISTORYCZNA STOPA DYWIDENDA BRUTTO

Stopa dywidendy w poszczególnych latach oscylowała od 3% do aż 6,2% brutto rocznie. Średnia stopa dywidendy w całym okresie wyniosła aż 5,1% brutto. To bardzo przyzwoity, żeby nie powiedzieć tłusty wynik jak na dywidendę. Przyznam się, że nie wiem jaką metodę zastosowano do wyliczenia historycznej stopy dywidendy aczkolwiek różne metody nie powinny mieć istotnego wpływu na ten wynik.

Przypomnę, że średnia stopa dywidendy w indeksie S&P 500 od 2000 r. oscyluje w granicach od 1,5% do 2% brutto. Jest to dobra alternatywa dla lokat oszczędnościowych lub detalicznych obligacji skarbowych, jeżeli patrzymy tylko na aspekt stopy dywidendy.

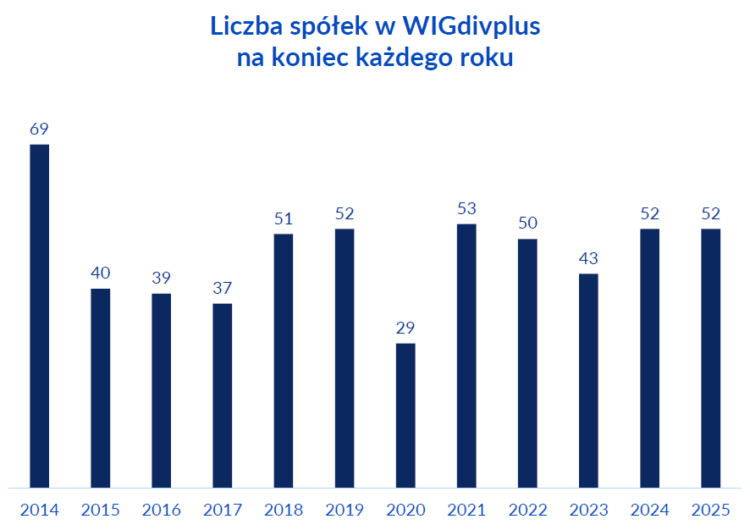

HISTORYCZNA LICZBA SPÓŁEK

Liczba spółek wchodzących do indeksu także rzuca dużo światła co się dzieje pod maską indeksu WigDivplus. Liczba spółek wynosiła maksymalnie 69 w 2014 r. a minimalnie 29 w 2020 r. Uśredniając można powiedzieć, że w indeksie znajduje się 40-50 spółek w danym roku.

Ciekawe jest, że tylko 5 spółek wchodziło w skład indeksu WigDivplus w każdym roku. Są to Śnieżka, Kęty, GPW, Dom Development oraz Asseco Poland. Przez ostatnie 10 lat przez indeks przewinęło się łącznie aż 146 spółek. To dobrze pokazuje, że przy tak prostych kryteriach dobór spółek dywidendowych ma charakter „aktywny”.

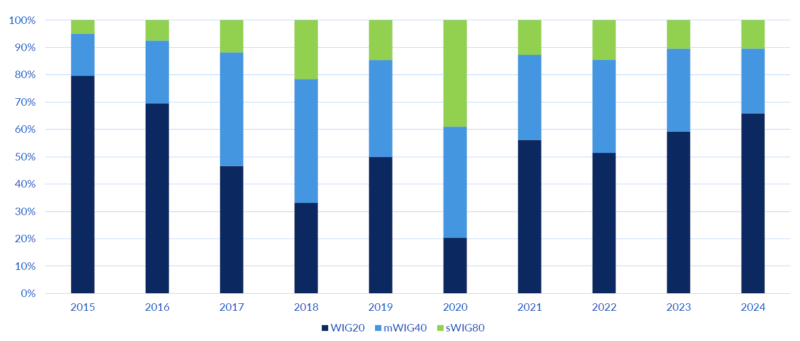

HISTORYCZNA STRUKTURA

Jak wspomniałem w indeksie WigDivplus mogą znaleźć się wyłącznie spółki, które należą do indeksu WIG20, mWIG40 lub sWIG80. Na poniższym wykresie widać, że spółki z WIG20 dominują w indeksie WigDivplus ale zdarzają się lata, że spółki z indeksu WIG20 ważą mniej niż 50%. Ten wykres ma raczej charakter „ciekawostki”, aczkolwiek dobrze pokazuje jak elastyczność kryteriów w doborze spółki pozwalają indeksowi dostosowywać się do zmieniających okoliczności i jeżeli trzeba to usuwa lub dodaje nowe spółki.

KONSTRUKCJA BETA ETF DYWIDENDA PLUS

PRZYCHODY NETTO FUNDUSZU

Zanim przejdziemy do omówienia konstrukcji BETA ETF Dywidenda Plus to trzeba wspomnieć o ważnej technicznej rzeczy. BETA ETF Dywidenda Plus formalnie nie wypłaca dywidendy, BETA ETF Dywidenda Plus wypłaca przychody netto funduszu, na które składają się:

- Otrzymane dywidendy (+).

- Przychody z pożyczek papierów wartościowych (+).

- Odsetki z lokat (+).

- Opłaty za zarządzanie i koszty funduszu (-).

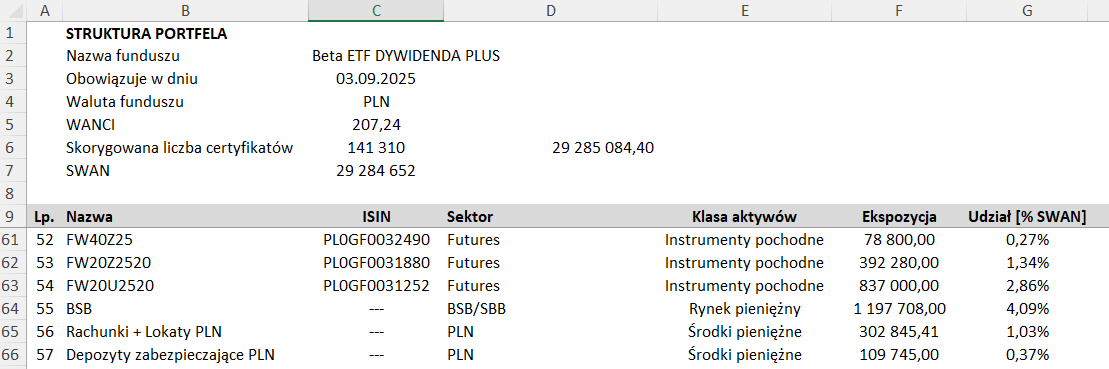

Struktura przychodów innych niż dywidendy na 3 września 2025 r. wygląda następująco.

Przychody inne niż dywidendy spowodują zmniejszenie kosztów ETF, jednakże ile to będzie trudno powiedzieć. Samym zarządzającym trudno jest to wyliczyć, trzeba będzie poczekać pewnie dłużej 12 miesięcy aby poznać efekt tego mechanizmu. Dopiero wtedy minie cały cykl „zbierania pełnej dywidendy” (o czym piszę poniżej) oraz miejmy nadzieję BETA ETF Dywidenda Plus „zrobi masę”, czyli uzbiera wystarczająco dużo aktywów w zarządzaniu.

Gdybym miał oszacować ten efekt z „grubego palca” na podstawie powyższych danych to szacuję go na obniżenie kosztów zarządzania o około 0,2% (udział BSB oraz lokat w PLN do wszystkich aktywów wynosi ok 5% a następnie przyjmując odsetki na poziomie 4%).

BETA ETF Dywidenda Plus wypłaca przychody netto funduszu, jednakże dalej w wpisie dla uproszczenia będę mówił o wypłacie dywidendy.

KWARTALNE DYWIDENDY

Zacznijmy od najważniejszej i zarazem rzeczy przełomowej na GPW. BETA ETF Dywidenda Plus będzie wypłacał dywidendy kwartalnie. Jak to się dzieje skoro spółki na GPW wypłacają dywidendy przeważnie raz w roku? Mechanizm jest dosyć prosty i polega na „rozsmarowaniu” dywidendy w czasie.

W danym kwartale BETA ETF Dywidenda Plus wypłaci po 1/4 dywidendy z poprzednich 4 kwartałów. Ponieważ BETA ETF Dywidenda Plus wystartował dopiero w sierpniu 2025 r. to pierwsza wypłata dywidendy jest planowana na Q1 2026. Oznacza to, że harmonogram wypłat pierwszych dywidend będzie wyglądał następująco:

- Dywidenda za Q1 2026 = 1/4 dywidendy za Q4 2025.

- Dywidenda za Q2 2026 = 1/4 dywidendy za Q4 2025 + 1/4 dywidendy za Q1 2026.

- Dywidenda za Q3 2026 = 1/4 dywidendy za Q4 2025 + 1/4 dywidendy za Q1 2026 + 1/4 dywidendy za Q2 2026.

- Dywidenda za Q4 2026 = 1/4 dywidendy za Q4 2025 + 1/4 dywidendy za Q1 2026 + 1/4 dywidendy za Q2 2026 + 1/4 dywidendy za Q3 2026.

Wypłata dywidend planowana jest w następujących dniach:

- Dzień kobiet czyli 8 marca.

- Dzień dziecka czyli 1 czerwca.

- Dzień szkoły czyli 1 września.

- Dzień świętego Mikołaja czyli 6 grudnia.

Warto tutaj wspomnieć o pewnym niuansie wypłaty dywidend. BETA ETF Dywidenda Plus otrzymuje dywidendy brutto (bez potrącenia podatku) „dziś”, które wypłaca z opóźnieniem co przedstawiłem powyżej na przykładach. Otrzymane dywidendy brutto nie leżą bezczynnie na „koncie bankowym” tylko będą od razu reinwestowane w akcje spółek wchodzących w skład indeksu WigDivplus lub lokowane na oprocentowanych lokatach (to są decyzje zarządzających).

Ten mechanizm ma na celu efektywne zarządzanie gotówką otrzymaną z dywidend brutto zanim zostaną one wypłacone. Jak mówią sami zarządzający, trudno jest oszacować wpływ tego mechanizmu na przychody netto funduszu, jednakże można się spodziewać że spowoduje to obniżenie efektywnych opłat za zarządzanie, o których mowa poniżej.

KOSZTY

Łączne koszty (Total Expense Ratio, TER) BETA ETF Dywidenda Plus wyniosą od 0,7% do 0,9%. Na te koszty składają się:

- Opłata za zarządzanie 0,5%.

- Pozostałe koszty operacyjne wyniosą od 0,2% do 0,4% w zależności od wielkości aktywów:

- Do 50 mln PLN – 0,4%.

- Do 100 mln PLN – około 0,25%

- Do 200 mln PLN – około 0,2%

Tutaj od razu warto skomentować, że koszty te są jednocześnie niskie i wysokie. Niskie jak na polski rynek a wysokie jak na rynki zagraniczne w tej samej klasie aktywów.

TER w zagranicznych funduszach ETF na akcje generalnie jest poniżej 0,5% przy czym średni TER można powiedzieć, że oscyluje w granicach 0,2% – 0,4%. Duże ETF mające aktywa w zarządzaniu na setki miliardów USD potrafią mieć TER nawet na poziomie 0,03%.

Z drugiej strony fundusze akcyjne oferowane przez TFI na polskim rynku średnio mają TER na poziomie 2%. Jak widać BETA ETF Dywidenda Plus uplasował się z TER poniżej połowy tej skali. Można mieć tylko nadzieję, że wraz ze wzrostem aktywów TER będzie systematycznie spadał (jak deklarują sami właściciele BETA ETF).

PODATKI

Na poziomie funduszu BETA ETF Dywidenda Plus nie płaci podatków od otrzymanych dywidend. Podatek od dywidend pojawia się dopiero kiedy BETA ETF Dywidenda Plus wypłaci dywidendę inwestorom będących w posiadaniu jednostek uczestnictwa BETA ETF Dywidenda Plus.

Dywidenda jest rozliczana automatycznie przez dom maklerski tak jak ma to miejsce w przypadku posiadania pojedynczych spółek dywidendowych. Jest to bardzo wygodne rozwiązanie dla inwestora indywidualnego, nie trzeba się martwić o aspekty operacyjne inwestowania dywidendowego jak ma to miejsce inwestując w ETF lub spółki dywidendowa zagraniczne, wtedy podatki trzeba rozliczyć samemu.

DYWIDENDY BETA ETF DYWIDENDA PLUS

W tym rozdziale przeanalizujemy historyczne dywidendy wypłacane przez BETA ETF Dywidenda Plus. Na początku jednak muszę wyjaśnić swoje podejście do dywidendy oraz jakiej (dobrej) dywidendy szukam aby było wiadome jakimi kryteriami będę ją mierzyć.

DOBRA DYWIDENDA

Dlaczego interesuje mnie nominalna wartość dywidendy? Patrzenie tylko na stopę dywidendy może czasami być zwodnicze co omówię poniżej na kilku teoretycznych przypadkach. Podzieliłem je na „dobra dywidenda” oraz „zła dywidenda” przy czym od razu zaznaczam że jest to bardzo subiektywne (moje) podejście do dywidend i każdy z nas może mieć inne podejście w zależności od strategii jaką realizuje. Krótkie opisy przypadków nie są idealne ale chciałem zobrazować sytuację spółki dla lepszego zrozumienia.

Dobra dywidenda:

- Przypadek 1 – zdrowa spółka, zdrowe dywidendy:

- Kurs akcji rośnie w tempie X.

- Dywidenda nominalnie rośnie w tempie podobnym do X.

- Oznacza to, że stopa dywidendy w czasie jest stała i wynosi około X.

- Przypadek 2 – zdrowa spółka, rozsądne dywidendy:

- Kurs akcji rośnie w tempie X.

- Dywidenda nominalnie rośnie w tempie np. 0,5X.

- Oznacza to, że stopa dywidendy w czasie maleje.

Zła dywidenda:

- Przypadek 3 – kiepska spółka:

- Kurs akcji maleje w tempie X.

- Dywidenda nominalnie maleje w tempie 0,5X.

- Oznacza to, że stopa dywidendy w czasie rośnie.

- Przypadek 4 – drenowanie dobrej spółki:

- Kurs akcji rośnie w tempie X.

- Dywidenda nominalnie rośnie w tempie 2X.

- Oznacza to, że stopa dywidendy w czasie rośnie.

- Przypadek 5 – schyłkowa spółka:

- Kurs akcji maleje w tempie X.

- Dywidenda nominalnie rośnie w tempie X.

- Oznacza to, że stopa dywidendy w czasie rośnie.

- Przypadek 6 – dobra spółka ale kiepska dywidenda:

- Kurs akcji rośnie w tempie X.

- Dywidenda nominalnie maleje w tempie X.

- Oznacza to, że stopa dywidendy w czasie maleje.

Jak widzicie sama stopa dywidendy nie mówi nam co tak naprawdę dzieje się pod maską w relacji do kursu spółki. Ja osobiście szukam dywidend, które charakteryzują się dodatnim tempem wzrostu (Dividend Growth Rate) w czasie oraz kursu akcji, który podąża podobną lub trochę szybszą ścieżką wzrostu w czasie co dywidendy.

Wynika to z mojego podejścia długoterminowego do inwestowania. Nie szukam spółek, których stopa dywidendy rośnie lub jest wysoka. Szukam spółek z dobrym biznesem, których polityka dywidendowa jest racjonalna w długim okresie czasu, pozwalając na jednoczesne reinwestowanie w biznes spółki. Niech za przykład spółki dywidendowej posłuży AMBRA, w ciągu ostatnich 20 lat:

- Kurs akcji wzrósł z ok 5 do ok 20, co daje CAGR na poziomie ok 7,2%.

- Dywidenda wzrosła z 0,2 do 1,1, co daje CAGR na poziomie ok 8,9%.

Spółki typu AMBRA to dla mnie trochę święty gral inwestowania dywidendowego, mając na uwadze, że całkowita stopa zwrotu z inwestycji to zmiana kursu akcji oraz suma otrzymanych dywidend. W ten sposób próbujemy znaleźć się gdzieś po środku czyli szukać umiarkowanych wzrostów i umiarkowanych dywidend względem np. a) dużych wzrostów i braku dywidendy lub b) niskich wzrostów i wysokich dywidend.

Na drugim krańcu jako przykład weźmy spółkę AMICA. Abstrahując od rzeczywistej kondycji spółki i patrząc tylko na historyczny wykres akcji oraz historyczną wartość dywidendy mamy następującą sytuację. Kurs akcji w ostatnich 10 latach maleje, dywidendy nominalnie także spadają ale stopa dywidendy cały czas oscyluje w okolicach 3% – 4%. Patrząc jedynie na stopę dywidendy można by powiedzieć, fajnie jest dobra dywidenda. Osobiście nigdy bym takiej spółki nie kupił do swojego portfela dywidendowego.

DYWIDENDY ETF

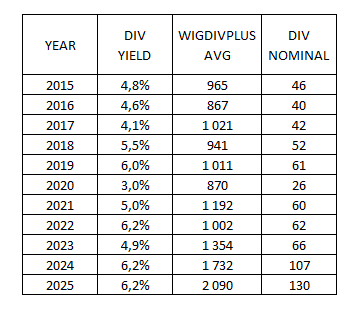

Na początku krótkie założenia jak wykonałem obliczenia:

- Wartość indeksu WigDivplus dla danego roku wyznaczyłem jako średnia z ostatnich dni kwartałów (A).

- Następnie tak wyznaczoną wartość indeksu dla danego roku przemnożyłem przez stopę dywidendy aby przejść na teoretyczną wartość nominalną dywidendy (B).

- Na końcu wyznaczyłem średnioroczne tempo wzrostu (CAGR) wartości indeksu WigDivplus (A) oraz teoretycznej wartości nominalnej dywidendy (B).

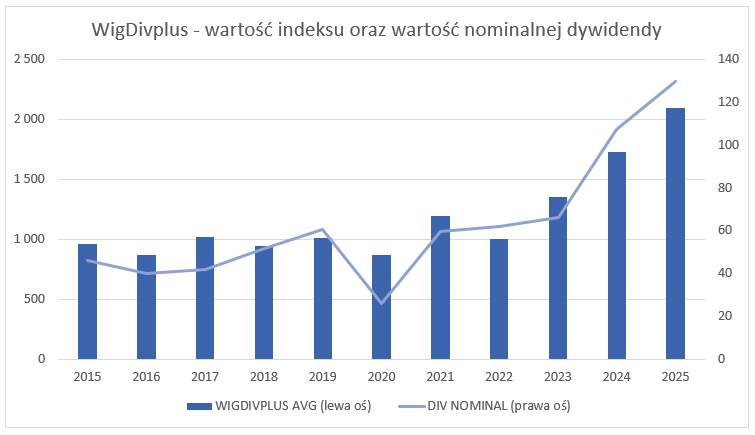

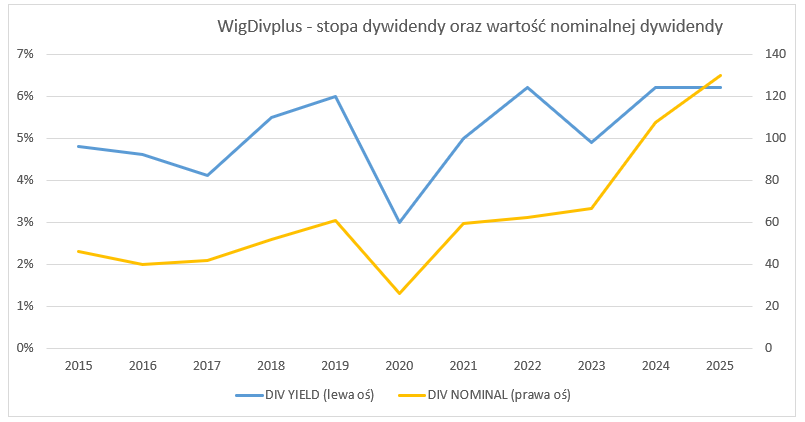

Poniższa tabelka podsumowuje powyższe obliczenia. Średnioroczne tempo wzrostu (CAGR) wartości indeksu WigDivplus (A) wyniosło 8,0% a teoretycznej wartości nominalnej dywidendy (B) wyniosło 10,8%.

Teraz zobaczmy jak kształtowała się historyczna teoretyczna wartość nominalnej dywidendy (B) względem wartości indeksu WigDivplus (A) oraz stopy dywidendy. Jak widać korelacja dla wartości indeksu oraz nominalnej dywidendy jest silnie dodatnia, wynosi 68%. Jak indeks rośnie to i rośnie nominalna wartość dywidendy, oraz odwrotnie.

Zestawiając ze sobą na poniższym wykresie stopę dywidendy oraz wartość nominalnej dywidendy moją uwagę przykuło kilka okresów:

- Okres od 2015 do 2020 – wartość nominalnej dywidendy odzwierciedla wahania samej stopy dywidendy. Jak stopa dywidendy rośnie/maleje to i wartość nominalnej dywidendy rośnie/maleje.

- Okres od 2021 do 2023 – pomimo, że stopa dywidendy najpierw rośnie a potem maleje, to nominalna wartość dywidendy pomalutku rośnie.

- Okres od 2024 do 2025 – pomimo, że stopa dywidendy stoi w miejscu to nominalna wartość dywidendy rośnie, w tym okresie bardzo mocno.

Jak pokazuje 10 letnia historia dla WigDivplus wartość nominalnych dywidend oraz indeksu rosła w czasie, tempo wzrostu było dodatnie, nie za wysokie i nie za małe, takie „umiarkowane”. WigDivplus w moich teoretycznych dywidendowych przypadkach plasuje się gdzieś w okolicy „Przypadek 1 – zdrowa spółka, zdrowe dywidendy”.

PODSUMOWANIE

Wydaje mi się, że inwestowanie dywidendowe zawsze będzie się cieszyć popularnością, ponieważ ma wiele zastosowań, z czego głównym jest oczywiście zbudowanie portfela generującego dodatkowe źródło przychodu. Poniżej przedstawiam listę zalet oraz wad BETA ETF Dywidenda Plus zabarwioną moim subiektywnym podejściem do dywidend oraz inwestowania długoterminowego.

Zalety:

- Kwartalne dywidendy – przewidywalność i regularność otrzymywanych dywidend jest ogromną zaletą. Jest to tym bardziej duży plus w otoczeniu GPW, gdzie spółki w zdecydowanej większości wypłacają dywidendę raz w roku. Ułatwia to planowanie oraz zarządzanie przychodem z dywidend.

- Dywersyfikacja – indeks inwestuje w około 40-50 spółek dywidendowych. Jest to (bardzo) dobra dywersyfikacja na „dywidendę” aczkolwiek trudno mówić o dywersyfikacji względem branż / sektorów gospodarki. Aktualnie w indeksie ok 50% spółek należy do sektora „finansowego”, aczkolwiek osobiście nie widze w tym nic złego.

- Pasywne inwestowanie – wspaniałe rozwiązanie dla ludzi ceniących prostotę i wygodę. Inwestor nie musi dokonywać selekcji spółek, nie musi dokonywać rebalancingu portfela, nie musi rozliczać podatków, etc.

- Komfort psychologiczny – jeżeli otrzymywanie dywidend ułatwia długoterminowe inwestowanie to świetnie, trzeba ten jakościowy efekt uwzględnić. Trochę o tym pisałem w tym wpisie, będącym wprowadzeniem do inwestowania dywidendowego. Uważam, że lepiej inwestować dywidendowo niż nie inwestować w ogóle.

- Brak ryzyka walutowego – wszystkie spółki notowane są na GPW w PLN co powoduje, że nie mamy ryzyka walutowego. Dla większości powinno to być dużą zaletą.

- Wysokie dywidendy – historyczne dywidendy były tłuste i na danych historycznych obserwujemy wzrost nominalnej dywidendy w czasie.

Wady:

- Podatek od dywidend – inwestowanie dywidendowe jest nieefektywne podatkowo, trzeba to podkreślić. Dywidenda nie jest „darmowym obiadem”, po wypłacie dywidendy następuje „odcięcie dywidendy” a same spółki potencjalnie mogłyby je przeznaczyć na reinwestycje w biznes po lepszej stopie zwrotu.

- Koszty – moim skromnym zdaniem koszty BETA ETF Dywidenda Plus nadal są wysokie (nie mówię, że są nie uzasadnione). Mam nadzieję, że koszty będą w czasie spadać. Uważam, że za tymi kosztami stoi wartość dodana dla inwestora i warto ten koszt ponieść ale nadal jest to dużo. Zobaczymy w przyszłym roku ile będą wynosić efektywne koszty.

Ani wada ani zaleta, zależy od punktu siedzenia:

- Ekspozycja na polską giełdę – tutaj wszystko zależy od naszej strategii. Dla mnie osobiście jest to OK, nie mam jeszcze ekspozycji na GPW w swoim portfelu akcyjnym więc traktuję to jako dalszą dywersyfikację mojego portfela.

- Kryterium 2% stopy dywidendy – jest to kryterium względne i w przyszłości może zdarzyć się sytuacja, w której nominalne dywidendy będą maleć pomimo np. wzrostu stopy dywidendy. Osobiście chciałbym zobaczyć ETF na spółki z rosnącą dywidendą czyli rosnącym Dividend Growth Rate, ale jak to mówią nie od razu Rzym zbudowano (tym bardziej na GPW).

- Limit górny 10% na spółkę – ja bym osobiście dał niższy limit górny na spółkę, bliżej 5% lub inny mechanizm ustalenia udziału wagi spółek w indeksie WigDivplus. Smuci mnie kiedy taka piękna spółka dywidendowa jak AMBRA ma udział w indeksie na poziomie ok 0,1%.

Ogólnie uważam, że BETA ETF Dywidendowy Plus to bardzo ciekawy ETF warty zainwestowania jeżeli chcemy tworzyć portfel dywidendowy. Osobiście skłaniam się aby mój portfel dywidendowy składał się tylko z BETA ETF Dywidendowy Plus lub miksu BETA ETF Dywidendowy Plus oraz kupieniu kilku wyselekcjonowanych spółek dywidendowych. O tym na pewno powstanie osobny wpis jeszcze w tym roku.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

Dywidendy – wady i zalety inwestowania dywidendowego

Inwestowanie dywidendowe jak każde podejście ma swoje wady i zalety. Postaram się przybliżyć najważniejsze argumenty za i przeciw inwestowaniu dywidendowemu. Dywidendy potrafią rozpalić wyobraźnię początkującego inwestora ponieważ wydaje mi się, że słowo „dywidenda” jest bardzo blisko „rentier”, stąd inwestowanie dywidendowe ma swoich zwolenników.

Inwestycje – plik do śledzenia portfela [Google Sheets]

Do śledzenia moich inwestycji na rynku kapitałowym używam tylko i aż Google Sheets. Pokażę Ci jak łatwo można zbudować prosty plik do śledzenia swoich inwestycji. Google Sheets oznacza automatyzację oraz dostęp do danych na telefonie komórkowym. Dla mnie jest to wszystko czego potrzebuje.