WSTĘP

W ostatnim wpisie dokonałem kompleksowej analizy S&P 500, jednakże po jakimś czasie uznałem, że może ona wydawać się zbyt optymistyczna. Skupiłem się w niej na analizie stóp zwrotu indeksu S&P 500 w długim horyzoncie inwestycji, ponieważ sam tak inwestuje. Wszystkie analizy, które tutaj czytacie są na moje prywatne potrzeby, czyli są skrojone pod mój „profil ryzyka”, moje preferencje oraz uwzględniają mój punkt odniesienia (np. mój stan oraz strukturę aktywów netto).

Wnioski z tej analizy mogły się okazać zbyt optymistyczne. Inwestowanie zawsze wiąże się z ryzykiem, nieważne w co inwestujemy. W związku z tym teraz przedstawię analizę skupioną tylko i wyłącznie na profilu ryzyka S&P 500. Tak dla przestrogi dla samego siebie i innych 😊.

Ryzyko można analizować na wiele sposób. Jest wiele miar ilościowych, które można do tego wykorzystać. Specjalnie trzymam się z dala od miar typu wskaźnik Sharpe’a aby nie wpaść w meandry finansowo-matematyczno-filozoficzne. Pokażę miary, które są łatwe w zrozumieniu oraz interpretacji nawet dla „przeciętnego Kowalskiego”. Prostota i zrozumienie w kontekście ryzyka jest bardzo ważna. Z mojego doświadczenia wynika, że lepiej zrobić coś prostszego, ale coś co się w pełni rozumie.

W tym wpisie przeanalizujemy indeks S&P 500 używając następujących miar:

- Odchylenie standardowe – najbardziej powszechna miara statystyczna, która opisuje zmienność. Dobrze policzona pozwala na szybkie porównanie ryzyka pomiędzy różnymi klasami aktywów.

- Maksymalne obsunięcie kapitału – maksymalna strata mierzona od ostatniego „szczytu” do „dołka” w danym horyzoncie czasowym. Innymi słowy – maksymalna strata.

- Czas powrotu na szczyt – okres, w jakim udało się powrócić do poziomu ostatniego „szczytu” po osiągnięciu lokalnego „dołka”. Innymi słowy – czas potrzebny na odrobienie strat.

Podsumowując powyższe miary będziemy mierzyć zmienność (odchylenie standardowe), stratę (maksymalne obsunięcie kapitału) oraz czas potrzebny, aby odrobić stratę (czas powrotu na szczyt).

W tym wpisie analizuję TYLKO dane historyczne S&P 500. Ma mi to pomóc zrozumieć jak ten indeks się zachowywał w czasie i czego się można po nim spodziewać w kontekście ryzyka. W związku z tym ten wpis NIE odpowiada na poniższe pytania lub im podobne, bo najzwyczajniej w świecie nie znam na nie odpowiedzi:

- Ile będzie wynosił indeks S&P 500 za X lat?

- Ile można zarobić inwestując w indeks S&P 500?

- Kiedy będzie dołek lub szczyt na indeksie S&P 500?

Wszystkie dane oraz obliczenia znajdziecie w załączonym na końcu pliku Excel.

ZAŁOŻENIA

Poniżej krótka lista założeń na podstawie, których wykonałem analizę S&P 500:

- Dane o S&P 500 – dane dzienne bez dywidend od 1950 r. do 2023 r. z portalu stooq.com. Nie uwzględniam dywidend, ponieważ w większości przypadków operuje na okresach rocznych więc ich wpływ będzie niewielki. Drugim powodem jest moja „leniwość”, nie chce mi się przeliczać historycznych dywidend na dane dzienne, ale jak wspomniałem wpływ tego zjawiska nie będzie rzutował na wyniki i główne wnioski analizy.

- Analizuję dane od 1950 r. do 2023 r. – moment startu przyjąłem oczywiście arbitralnie, 5 lat od zakończenia II wojny światowej wydaje się wystarczającym okresem na „powrót do normalności”. Jest to bardzo dobre założenie na poziomie „trzyma się kupy”.

Interesuje mnie czysty indeks S&P 500 bez dywidend oraz przed opodatkowaniem.

CZYM JEST RYZYKO?

Zanim rzucimy się w wir liczb oraz wykresów zacznijmy od podstaw. Czym jest ryzyko? Jak się okazuje istnieje wiele rodzajów oraz definicji ryzyka. Na nasze potrzeby ograniczymy się do podstawowej definicji, czyli możliwości wystąpienia zdarzenia, którego wynik może oznaczać zysk lub stratę. Sprowadzając to na poziom indeksu S&P 500, cena tego indeksu może iść w górę (zysk) albo w dół (strata), dlatego inwestowanie zawsze wiąże się z ryzykiem. Niestety nie wiem jak się będzie zachowywał indeks S&P 500 w przyszłości.

Ryzyko jest na tyle ciekawym zagadnieniem, że zajmowało się nim wielu badaczy, naukowców, praktyków etc. Ryzyko będzie zupełnie inaczej pojmowane na gruncie matematyki oraz ekonomii klasycznej vs ostatnie odkrycia ekonomii behawioralnej. Żeby nie odejść od tematu, chcę w dużym skrócie przybliżyć Teorię Perspektywy wprowadzoną przez Daniela Kahnemana i Amosa Tversky’ego. Daniel Kahneman był laureatem Nagrody Nobla w dziedzinie ekonomii w 2002 r. (niestety zmarł w marcu 2024 r.).

Okazuje się, że zyski i straty nie są tak samo traktowane przez ludzi. W uproszczeniu straty bolą nas średnio dwa razy bardziej niż zyski. Innymi słowy inaczej odczuwamy sytuację, kiedy znajdziemy 100 PLN a inaczej odczuwamy, kiedy stracimy 100 PLN (bardziej dotkliwie). Ma to wiele implikacji na nasze codzienne życie, a także inwestycje.

Właśnie to odkrycie, że straty bolą nas bardziej niż zyski powoduje, że wielu inwestorów w obliczu spadków giełdowych panikuje oraz wycofuje swoje środki w najgorszym możliwym momencie, czyli w dołku. Jeżeli myślisz, że jesteś inny (bardziej odporny na straty) to niestety mam złą wiadomość. Nie wiesz tego, dopóki nie przeżyjesz dołku giełdowego na własnej skórze.

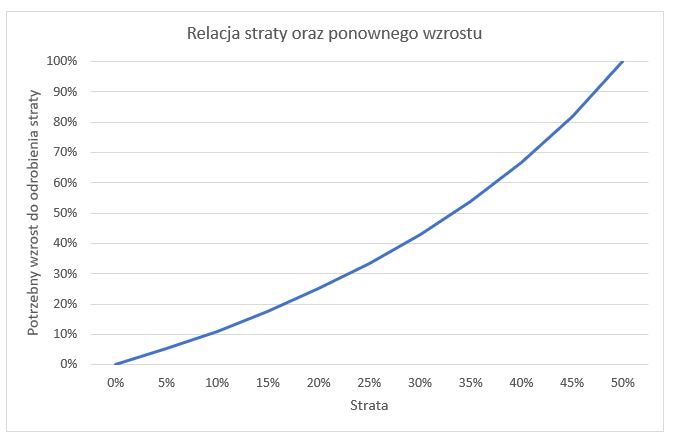

A teraz wracając do analizy pierwsze pytanie będzie na rozgrzewkę. Ile indeks S&P 500 musi odrobić po danej stracie? Relacja ta nie jest liniowa, jest to czysta matematyka. Załóżmy, że dzisiaj indeks S&P 500 wynosi 100. Następnego dnia spada do 90, czyli spadek o -10%. Ile potrzeba, aby indeks S&P 500 odrobił straty i powrócił do poziomu 100? Nominalnie dalej jest to 10, ale już w wartościach względnych jest to ok 11% (10/90). Dochodzimy do wniosku, że po każdej stracie potrzebny jest większy relatywny wzrost, aby odrobić poniesione straty. Poniższy wykres prezentuje relację straty oraz ponownego wzrostu tak aby wyjść na pierwotny poziom.

S&P 500 – ANALIZA RYZYKA OD 1950

No to teraz po krótkim wstępie przechodzimy do liczb i wykresów, w końcu skupimy się na analizie ryzyka indeksu S&P 500 od 1950 r. do 2023 r.

ODCHYLENIE STANDARDOWE

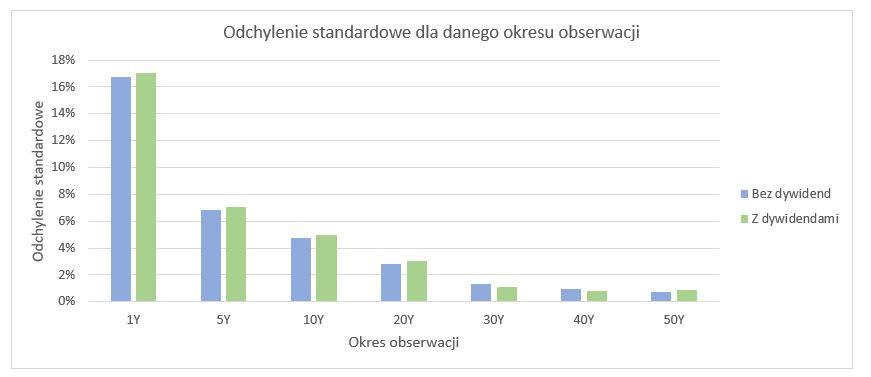

Jednym ze standardowych sposób na mierzenie ryzyka jest odchylenie standardowe i można przyjąć, że jest to najbardziej uniwersalna miara zmienności. Poniższy wykres wspaniale podsumowuje to co widzieliśmy w poprzednim wpisie, czyli im dłuższy horyzont inwestycji tym niższa zmienność. Odchylenie standardowe na indeksie S&P 500 bardzo szybko maleje i dla okresu obserwacji 10Y wynosi już ok 5%. To właśnie dlatego firmy inwestycyjne w raportach KID sugerują się, aby minimalny horyzont inwestycji w akcje lub indeks S&P 500 wynosił nie mniej niż 10Y.

Teraz spróbujemy zrozumieć co to dokładnie znaczy, że zmienność wynosi w ok 17%. Posłużymy się twierdzeniem 3 sigm. Dla przypomnienia, średnia roczna stopa zwrotu z indeksu S&P 500 po uwzględnieniu dywidend w okresie od 1950 r. do 2023 r. wynosi ok 12%. Stosując twierdzenie 3 sigm możemy stwierdzić, że:

- Z prawdopodobieństwem 68% można przyjąć, że oczekiwana stopa zwrotu będzie mieścić się w przedziale:

- Od -5% (12% – 17% * 1)

- Do 29% (12% + 17% * 1)

- Z prawdopodobieństwem 95,5% można przyjąć, że oczekiwana stopa zwrotu będzie mieścić się w przedziale:

- Od -22% (12% – 17% * 2)

- Do 46% (12% + 17% * 2)

- Z prawdopodobieństwem 99,7% można przyjąć, że oczekiwana stopa zwrotu będzie mieścić się w przedziale:

- Od -39% (12% – 17% * 3)

- Do 63% (12% + 17% * 3)

Tak jak wspominałem zmienność działa w dwie strony. Im wyższa zmienność tym możemy jednocześnie liczyć na większe zyski, ale powinniśmy także po drodze spodziewać się dużych strat! Jak powyższe teoretyczne liczby mają się do rzeczywistości?

W okresie od 1950 r. do 2023 r. dla indeksu S&P 500 trzy najwyższe roczne stopy zwrotu wyniosły kolejno:

- 45,0% w 1954 r

- 38,1% w 1958 r

- 34,1% w 1995 r.

W okresie od 1950 r. do 2023 r. dla indeksu S&P 500 trzy najniższe roczne stopy zwrotu wyniosły kolejno:

- -38,5% w 2008 r.

- -29,7% w 1974 r.

- -23,4% w 2022 r.

Odchylenie standardowe w łatwy sposób daje dobry pogląd na poziom zmienności oraz pozwala szybko zrozumieć skalę potencjalnych strat lub zysków. Wystarczy do średniej stopy zwrotu dodać lub odjąć trzykrotność odchylenia standardowego. Oczywiście twierdzenie 3 sigm ma swoje ograniczenia i wady, to tylko statystyka 😊.

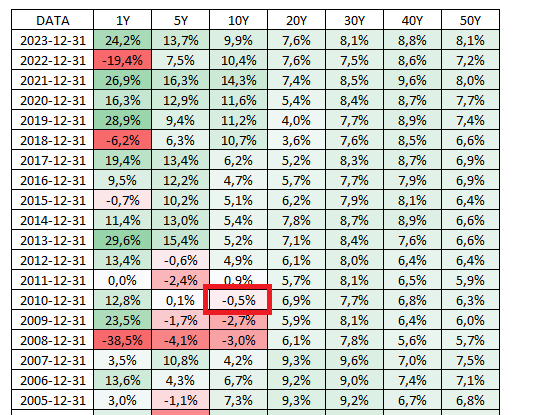

Chcę jeszcze raz bardzo podkreślić, że im dłuższy horyzont inwestycji tym niższe ryzyko, jednakże ryzyko cały czas istnieje. Dobrym przykładem z ostatnich lat jest okres tzw. „zmarnowanej dekady” od 2000 r. do 2010 r. dla indeksu S&P 500. W tym okresie średnioroczna roczna stopa zwrotu wyniosła -0,5%. Czyli w 2010 r. wartość indeksu S&P 500 wynosiła prawie tyle samo co w 2000 r. Wszystkie szczegółowe dane znajdziecie w załączonym pliku Excel na końcu wpisu a teraz tylko załączam mały zrzut tabeli ze wszystkimi średniorocznymi stopami zwrotu. Spójrzcie na przecięcie wiersza 2010-12-31 oraz kolumny 10Y, jest to wspomniane -0,5%.

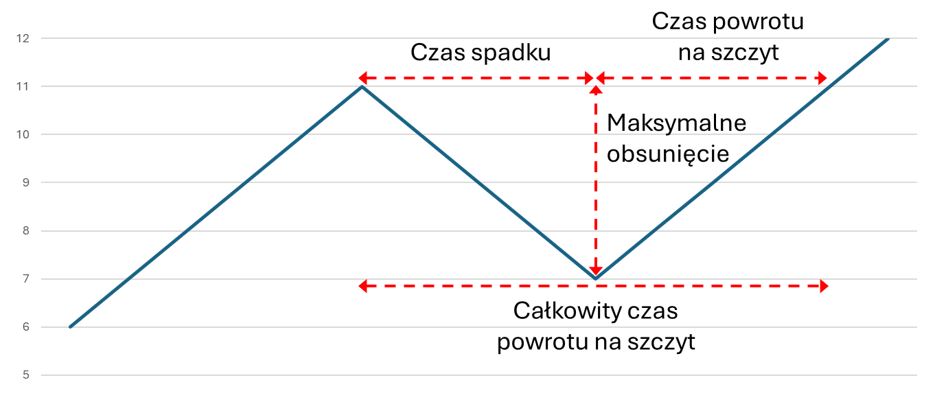

MAKSYMALNE OBSUNIĘCIE KAPITAŁU

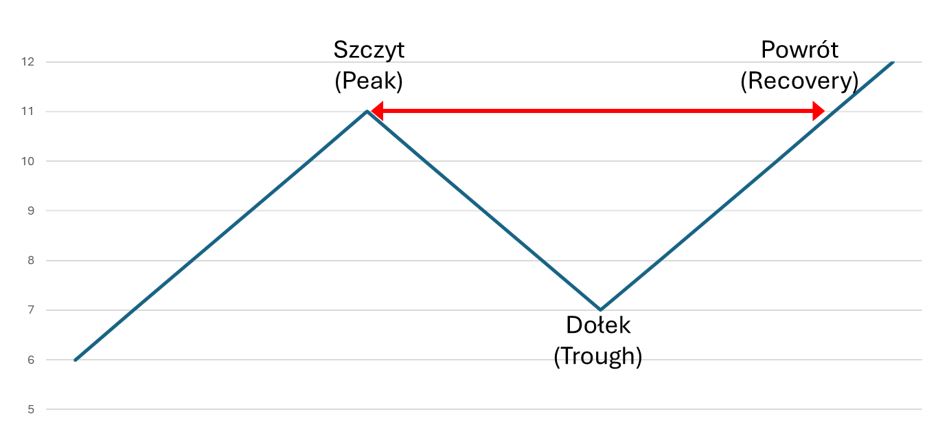

Teraz zajmiemy się takim pojęciem jak maksymalne obsunięcie kapitału (maximum drawdown, MDD). Jest to bardzo prosta miara, która przedstawia maksymalny spadek jakiegoś aktywa w danym okresie. Spadek ten mierzymy od ostatniego Szczytu (peak) do najbliższego Dołka (trough). Poniżej dwa wykres dla ułatwienia zrozumienia tego zagadnienia oraz aby ustrukturyzować terminy, którymi będą się dalej posługiwał. Polskie nazwy to moje wolne tłumaczenie z angielskiego.

Wykres podsumowujący terminologię, nic trudnego ale warto to przedstawić aby uniknąć wątpliwości.

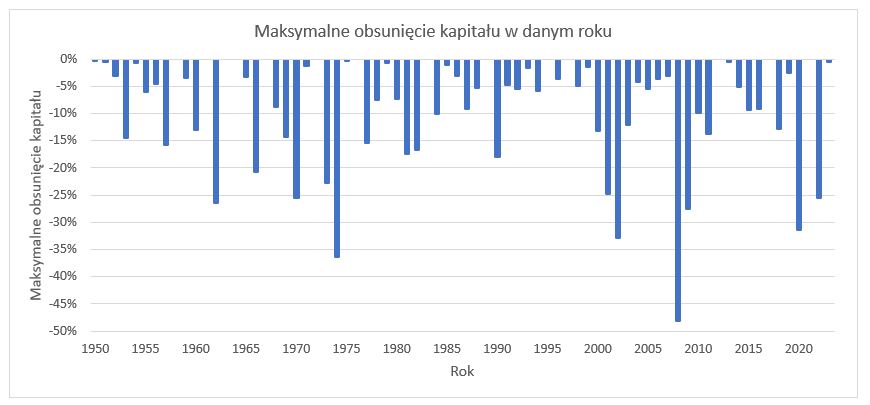

Przeanalizujemy maksymalne obsunięcie kapitału dla indeksu S&P 500 w różnych ujęciach. Pierwsze ujęcie będzie dla okresu 1 roku. Odczytujemy jaka jest wartość indeksu S&P 500 na początku danego roku, czyli pierwszej sesji giełdowej w styczniu. Następnie odczytujemy jaka jest najniższa wartość indeksu S&P 500 w danym roku. Mając te dwie wartości policzymy sobie maksymalne obsunięcie kapitału dla indeksu S&P 500 w danym roku. Posługując się definicjami z powyższy wykresów, Szczytem będzie początek roku, Dołkiem będzie najniższa wartość w danym roku, co przedstawia poniższy wykres.

Średnie maksymalne obsunięcie kapitału w danym roku na indeksie S&P 500 wynosi 10,8% a mediana 7,3%. Jednakże zdarzały się lata, gdzie maksymalne obsunięcie w danym roku wyniosło 0%, są to sytuacje, gdzie dla danego roku wartość na początku roku była jednocześnie Szczytem i Dołkiem.

Gdyby przyjąć jako punkt odcięcia maksymalne obsunięcie kapitału powyżej 3% to średnie maksymalne obsunięcie kapitału w danym roku na indeksie S&P 500 wynosi 14,0% a mediana 11,9%. Poziom 3% wydaje mi się dobrym przybliżeniem, aby wykluczyć naturalne fluktuacje indeksu S&P 500. Co te liczby oznaczają w praktyce? Oznacza to, że gdybyś w styczniu dowolnego roku po 1950 r. kupił indeks S&P 500 to w każdym roku indeks S&P 500 w pewnym momencie obsunie się o 14,0%. A gdyby patrzeć na medianę to można powiedzieć, że masz 50% prawdopodobieństwo, że maksymalne obsunięcie będzie powyżej 11,9% w okresie jednego roku.

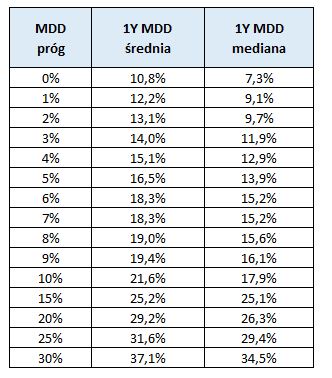

Poniższa tabela przedstawia średnią oraz medianę maksymalnego obsunięcia kapitału w okresie 1Y w zależności od przyjętego progu dla indeksu S&P 500. Oczywiście im wyższy próg tym wyższa wartość średniej i mediany, nie ma w tym nic odkrywczego. Aczkolwiek dla mnie osobiście taka tabelka lepiej pozwala poznać skalę potencjalnych „dużych” obsunięć kapitału.

Maksymalne obsunięcie kapitału daje zupełnie inną perspektywa do ryzyka niż odchylenie standardowe. Zestawcie to co przed chwilą przeczytaliście z wartością odchylenia standardowego na poziomie 17%. 17% wyglądało dosyć „niewinnie”, no i trzeba wykonać szybkie obliczenia w pamięci, aby poznać potencjalną skalę spadków. Maksymalne obsunięcie kapitału bardzo dobitnie pokazuje skalę historycznych spadków.

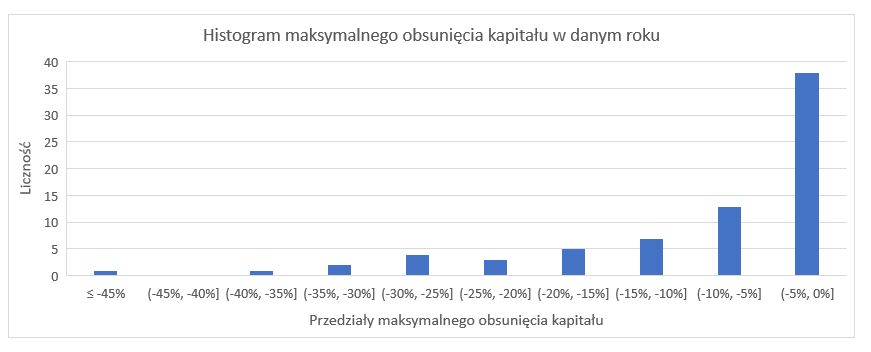

Jeszcze dla lepszej wizualizacji pokażę te same maksymalne obsunięcia kapitału w danym roku, ale w formie histogramu, gdzie wartości są uporządkowane od najmniejszych do największych wraz z licznością występowania. Jest to po prostu agregacja wszystkich wartości. Zobaczcie, że większość obserwacji mieści się w przedziale spadku od -5% do 0%, aczkolwiek nie należy lekceważyć tych niższych słupków, gdzie obsunięcia kapitału są rzadsze, ale bardziej dotkliwe. To właśnie te momenty mogą spowodować panikę u inwestorów.

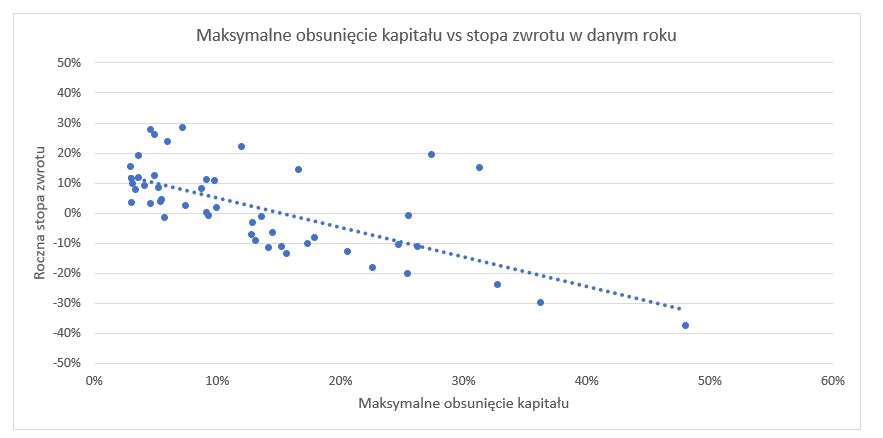

Na koniec zobaczmy wg mnie całkiem ciekawy wykres przedstawiający relację rocznej stopy zwrotu oraz maksymalnego obsunięcia kapitału w danym roku dla indeksu S&P 500. Jak się pewnie domyślacie, im gorszy rok tym większe obsunięcie kapitału mogło wystąpić. Jest to jak najbardziej słuszny domysł co potwierdzają dane na poniższym wykresie. Dla jasności, na wykresie wyrzuciłem obserwacje, dla których maksymalne obsunięcie kapitału wynosiło mniej niż 3% aby był bardziej czytelny (inaczej ybło duże zagnieżdżenie kropek po lewej stronie wykresu).

To co jest ciekawe na tym wykresie to punkty znajdujące się powyżej 0% (na osi pionowej, Y) z jednoczesnym dużym maksymalnym obsunięciem kapitału, rzędu powyżej 10% (na osi poziomej, X). Zdarzają się lata, gdzie indeks jednocześnie głęboko „nurkuje” w trakcie roku, ale jednocześnie na koniec roku potrafi się mocno „wynurzyć” i przebija wartość z początku roku. Trzeba powiedzieć wprost, takich obserwacji jest mało! Widać tutaj całkiem mocny trend, im większe maksymalne obsunięcie kapitału w danym roku tym niższa stopa zwrotu dla indeksu S&P 500.

CZAS POWROTU NA SZCZYT

Ostatnią miarą jakiej się przyjrzymy jest czas powrotu na szczyt. Jest to czas mierzony w latach (niektórzy prezentują liczby w miesiącach) jaki indeks S&P 500 potrzebował, aby powrócić do poziomu ostatniego lokalnego Szczytu po osiągnięciu lokalnego Dołka. Teraz już nie będziemy ograniczać się do danego roku. Patrzymy na lokalne Szczyty oraz lokalne Dołki w dłuższym horyzoncie. Dla przypomnienia jeszcze raz wklejam wykres, na którym jest to zobrazowane.

Przed analizą pełnego okresu prześledzimy dla przykładu kryzys z 2008 r. Rok 2008 indeks S&P 500 zaczął od wartości ok 1447. Ostatni lokalny szczyt miał miejsce 9.10.2007 a indeks S&P 500 wyniósł wtedy ok 1565. Jak wiadomo rok 2008 był rokiem największego kryzysu (w mojej analizie, czyli po 1950 r.). Indeks S&P 500 zaliczył swój lokalny dołek 9.03.2009 r. i wartość indeksu wyniosła ok 676. W kolejnych latach indeks S&P 500 odrabiał straty i udało mu się powrócić do wartości ok 1565 dopiero ok 28.03.2013. W związku z tym:

- Czas powrotu na szczyt trwał ok 4 lat, od 9.03.2009 aż do 28.03.2013.

- Całkowity czas powrotu na szczyt trwał ok 5,5 lat, od 9.10.2007 aż do 28.03.2013.

Tutaj warto jeszcze raz skomentować wspomniany wcześniej okres „zmarnowanej dekady”, datowany na okres od 2000 r. do 2010 r. Gdyby przyjrzeć się danym dokładniej to ta „zmarnowana dekada” trwała tak naprawdę ok 13 lat od 2000 r. do ok 2013 r.

Poniżej znajduje się wykres indeksu S&P 500 od 1950 r. do 2023 r., gdzie kolorem zielonym oznaczyłem lokalne Szczyty a kolorem czerwonym lokalne Dołki. Wykres jest w skali logarytmicznej na potrzeby prezentacji, inaczej Szczyty oraz Dołki nie są dobrze widoczne.

A teraz wracamy do liczb. Poniższa tabelka przedstawia następujące miary w zależności od przyjętego progu maksymalnego obsunięcia kapitału (MDD):

- Próg MDD – analizując cały okres patrzymy na pierwszy wiersz, dla którego próg wynosi 0%. Ja osobiście lubię także analizować konkretnie okresy z większymi spadkami. Jako przykład patrzę na wiersz z progiem 10%, czyli uwzględniam tylko okresy, dla których MDD wynosiło więcej niż 10%.

- Średnie MDD Szczyt -> Dołek – średnia wartość MDD dla danego progu.

- Potrzebny wzrost do odrobienia po MDD – ile indeks S&P 500 musi odrobić po stracie.

- Szczyt -> Powrót w latach – ile trwał całkowity powrót na szczyt.

- Dołek -> Powrót w latach – ile trwał powrót na szczyt.

- Średnioroczna stopa zwrotu Szczyt -> Powrót – ile średniorocznie indeks S&P 500 musiał odrabiać, aby zaliczyć całkowity powrót na szczyt.

- Średnioroczna stopa zwrotu Dołek -> Powrót – ile średniorocznie indeks S&P 500 musiał odrabiać, aby zaliczyć powrót na szczyt.

Skomentuję wyniki dla 2 progów MDD, 5% oraz 30%:

- Próg 5% MDD:

- W długiej historii indeksu S&P 500 od 1950 r. było bardzo dużo okresów silnej hossy, jak chociażby całe lata 90 XX wieku. W tym okresie też się zdarzały lokalne Dołki, aczkolwiek mają one charakter raczej techniczny. Są bardzo płytkie (niskie MDD) oraz krótkie (czasami trwające tylko kilka tygodni). W związku z tym przyjmuje założenie „trzymające się kupy” aby patrzeć na wyniki dla progu 5% MDD jako takiego średniego w długim okresie.

- Średnia wartość MDD wynosi mocne 20,2% co już powinno działać na wyobraźnię. Żeby odrobić taką stratę potrzebujemy już wzrostu wynoszącego 25,4%.

- Co ciekawe tak dużą stratę średnio indeks S&P odrabiał w 1 rok, jeżeli liczymy czas od Dołka lub 1,7 lat, jeżeli liczymy od ostatniego Szczytu. Czy to krótko czy długo… jest to pytanie bardzo subiektywne. Na to pytanie każdy musi sobie odpowiedzieć sam, czy jest w stanie tak długo wytrzymać będąc na potencjalnym „minusie”.

- I teraz rzecz wg mnie najciekawsza, czyli ile wynosi średnioroczna stopa zwrotu, aby taką stratę rzędu 25,4% odrobić w 1 rok (liczoną od Dołka)? Okazuje się, że indeks S&P 500 dostaje swego rodzaju „turbo” i rośnie średnio 25% w skali roku.

- Próg 30% MDD:

- Próg 30% MDD dotyczy bardzo silnych spadków, które nie występowały często na indeksie S&P 500. Tak głębokie spadki miały miejsce w latach 1969, 1973, 1987, 2000, 2008 oraz ostatnio 2020.

- Średnia wartość MDD wynosi już 42,9% co już powinno jeszcze bardziej działać na wyobraźnię. Żeby odrobić taką stratę potrzebujemy już wzrostu wynoszącego aż 75,2%!

- Indeks S&P 500 potrzebował średnio aż 3,1 lat, aby odrobić takie straty, jeżeli liczymy czas od Dołka lub 4,3 lat, jeżeli liczymy od ostatniego Szczytu. Myślę, że ten okres już obiektywnie można uznać za długi.

- Ile wynosi średnioroczna stopa zwrotu, aby taką stratę rzędu 75,2% odrobić? Teraz indeks S&P500 potrzebuje średniorocznie rosnąć w tempie około 20% (licząc od Dołka).

Czego uczą nas te liczby? O odrabianiu strat po zaliczeniu Dołka można myśleć oczekiwanej średniorocznej stopy zwrotu zamiast z perspektywy lat. Wtedy zrozumiemy czy nasze oczekiwania mają jakiekolwiek znamiona rozsądku. Dla przykładu weźmy z naszego progu 5% MDD wartość potrzebnego wzrostu do odrobienia straty na poziomie 25%. Jeżeli oczekujemy, że indeks S&P 500 odrobi straty:

- W 1Y to oczekujemy średniorocznej stopy zwrotu na poziomie 25%.

- W 2Y to oczekujemy średniorocznej stopy zwrotu na poziomie 12%.

- W 3Y to oczekujemy średniorocznej stopy zwrotu na poziomie 8%.

- W 4Y to oczekujemy średniorocznej stopy zwrotu na poziomie 6%.

- W 5Y to oczekujemy średniorocznej stopy zwrotu na poziomie 5%.

Po drugie warto te liczby zestawić z średnioroczną stopą zwrotu na indeksie S&P 500 w długim okresie. Jeżeli wiemy, że wynosi ona średniorocznie ok 10% (uwzględniając dywidendy), to dla powyższego przykładu rozsądne jest (specjalnie nie używam słowa racjonalne) aby oczekiwać odrobienia straty rzędu 25% w około 2,5 lata. A gdyby przyjąć okres „turbo” po zaliczeniu dołka to rozsądne będzie oczekiwać okresu ok 2 lat na odrobienie strat.

PODSUMOWANIE

W ostatnim wpisie dotyczącym analizy S&P 500 głównym przesłaniem był długi horyzont inwestycji. Im dłuższy horyzont inwestycji tym niższe ryzyko zmienności oraz większe prawdopodobieństwo osiągnięcia „średniej” stopy zwrotu. Oczywiście minimalizacja ryzyka zmienności nie oznacza, że ono nie wystąpi! I właśnie temu miał służyć ten wpis, aby pokazać, że ryzyko zawsze istnieje, nieważne jakie kroki podejmiemy. Nie ma inwestycji bez ryzyka.

Trzy proste i popularne miary ryzyka to:

- Odchylenie standardowe:

- Dobrze sprawdza się jako porównanie ryzyka pomiędzy różnymi klasami aktywów.

- Można łatwo obliczyć potencjalne duże spadki/wzrosty poprzez dodanie/odejmowanie 3-krotności odchylenia standardowego od średniej rocznej stopy zwrotu.

- Dla indeksu S&P 500 w zależności od badanego okresu wartość ta będzie mieścić się w przedziale od 15% do 20%, ale raczej będzie bliżej 20%. Jeżeli zobaczycie niższe wartości to niech od razu zapali się Wam czerwona lampka, bo pewnie ktoś to źle obliczył.

- Maksymalne obsunięcie kapitału:

- Mówi nam, ile wynosiła maksymalna historyczna strata w danym okresie.

- Warto sobie uświadomić, że maksymalne obsunięcie kapitału od Szczytu do Dołka to nie to samo co roczna stopa zwrotu.

- Czas powrotu na szczyt:

- Jest to średni czas potrzebny do odrobienie strat.

- Z reguły w tym okresie indeks S&P 500 rósł szybciej niż długoterminowa średnioroczna stopa zwrotu. W końcu średnioroczna stopa zwrotu uwzględnia wzrosty i spadki.

Warto jest znać powyższe miary ryzyka dla danej klasy aktywów, w którą inwestujemy. Warto jest być świadomym. Z reguły dobieranie rodzajów aktywów do naszego portfela powinno odbywać się niejako „od tyłu”, czyli nie ile dane aktywo pozwala zarobić, ale ile na nim można stracić. Dzięki temu w przypadku dużych spadków powinniśmy być już na nie gotowi mentalnie i nie będziemy panikować. Tak budowany portfel pozwoli w nim wytrwać długie i trudne okresy.

Indeks S&P 500 jest instrumentem ryzykownym. Może to banał, ale patrząc na te wszystkie liczby nie można stwierdzić inaczej. Mogliśmy zaobserwować spadki powyżej 30%, czasami nawet bliżej 50% oraz długie lata odrabiania strat, nawet 10 letnie. Dobrze jest się zastanowić czy taka klasa aktywów na pewno będzie dla nas dobrym wyborem. Teraz powinniście lepiej rozumieć, dlaczego nie zaleca się, aby w krótkim horyzoncie inwestycyjnym (np. będąc kilka lat przed emeryturą lub odkładaniem oszczędności przez 2-3 lata) lokować nasze pieniądze właśnie w akcjach. Wbrew pozorom jest całkiem spora szansa, że wtedy, kiedy akurat będziemy potrzebować naszych pieniędzy to będą one poniżej początkowej wartości inwestycji. Zalecany horyzont inwestycyjny w indeks S&P 500 wynosi ponad 10 lat co bardzo dobitnie potwierdzają powyższe dane.

Poniżej załączam plik MS Excel, który przedstawia wszystkie dane opisane w niniejszym wpisie.

PLIK EXCEL

Poniżej załączam plik MS Excel, który przedstawia wszystkie dane opisane w niniejszym wpisie.

Dywidendy – przegląd spółek dywidendowych na GPW [Excel]

Kompleksowy przegląd 275 spółek dywidendowych notowanych na GPW oraz budowa czterech portfeli dywidendowych. Analiza dywidendy w zakresie średniorocznej stopy wzrostu dywidendy (DGR), wzrostu nominalnej wartości dywidendy oraz liczby lat wypłacanej dywidendy.

Dywidendy – BETA ETF Dywidenda Plus

W sierpniu 2025 na GPW miał debiut pierwszego ETF dywidendowego o nazwie BETA ETF Dywidenda Plus. W tym wpisie wyjaśnię jak działa BETA ETF Dywidenda Plus, zalety i wady tego ETF oraz sprawdzimy jak kształtowała się historyczna dywidenda.

Dywidendy – wady i zalety inwestowania dywidendowego

Inwestowanie dywidendowe jak każde podejście ma swoje wady i zalety. Postaram się przybliżyć najważniejsze argumenty za i przeciw inwestowaniu dywidendowemu. Dywidendy potrafią rozpalić wyobraźnię początkującego inwestora ponieważ wydaje mi się, że słowo „dywidenda” jest bardzo blisko „rentier”, stąd inwestowanie dywidendowe ma swoich zwolenników.